实务问题

政策依据

三、关于一项应税交易涉及两个以上税率

一般纳税人发生下列情形,应当按照应税交易的主要业务适用税率:

(四)提供交通工具租赁服务的同时收取的信息技术等服务费,适用租赁服务的税率。

总结

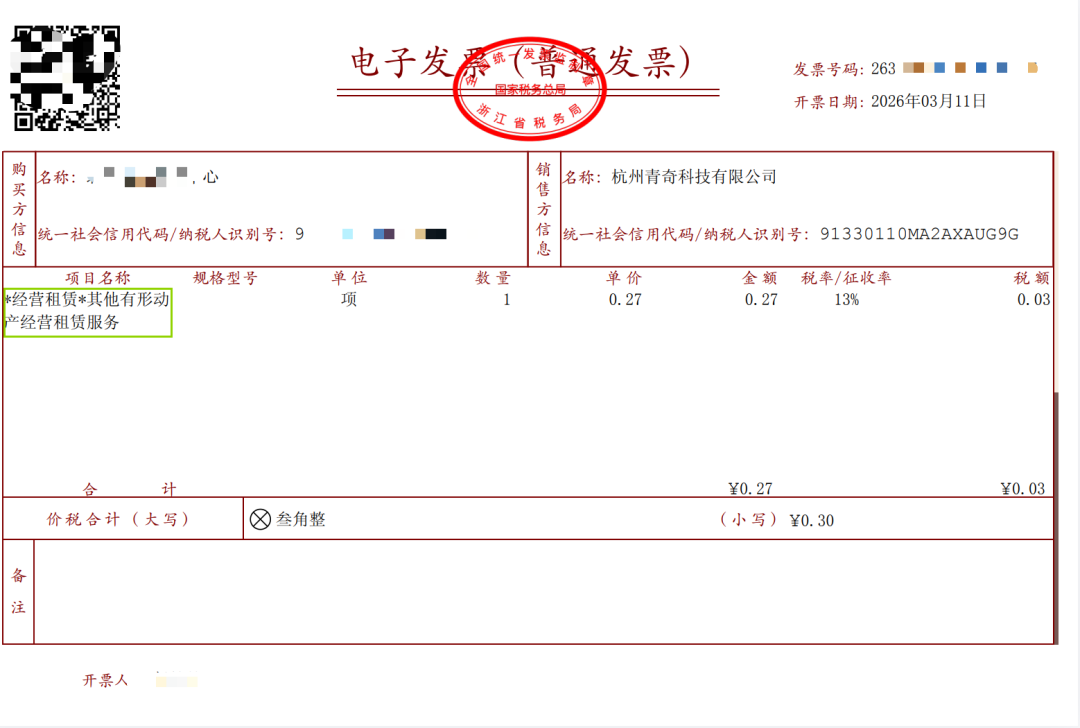

纳税人的哈啰单车支出,不属于所称“纳税人购进国内旅客运输服务”,属于“租赁服务”,取得列明旅客身份信息税电子普通发票,不能按照国内旅客运输服务抵扣增值税进项,如开具的增值税专用发票,可以按照现行政策规定抵扣进项税。

实务问题

政策依据

三、关于一项应税交易涉及两个以上税率

一般纳税人发生下列情形,应当按照应税交易的主要业务适用税率:

(四)提供交通工具租赁服务的同时收取的信息技术等服务费,适用租赁服务的税率。

总结

纳税人的哈啰单车支出,不属于所称“纳税人购进国内旅客运输服务”,属于“租赁服务”,取得列明旅客身份信息税电子普通发票,不能按照国内旅客运输服务抵扣增值税进项,如开具的增值税专用发票,可以按照现行政策规定抵扣进项税。

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|