前 言

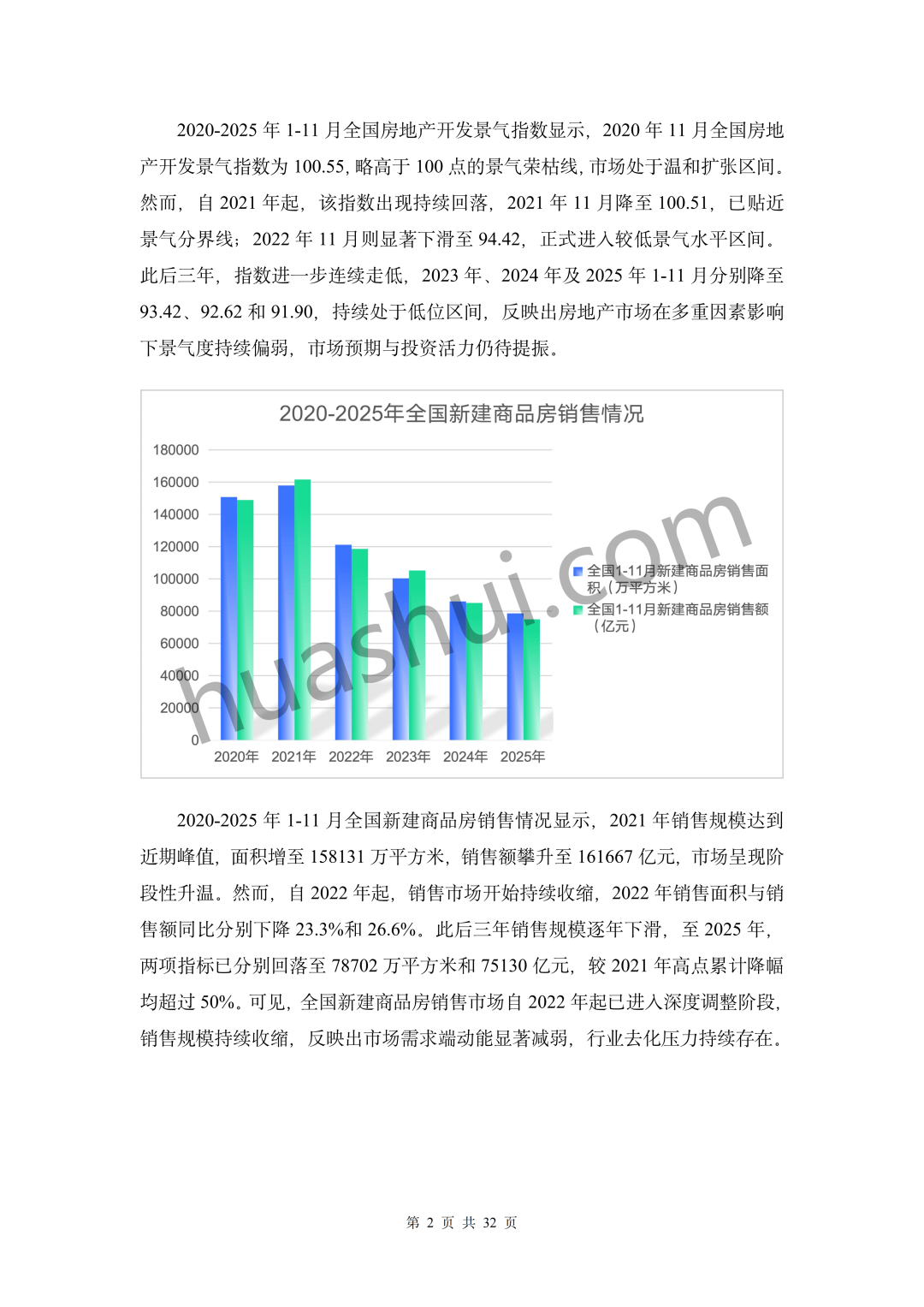

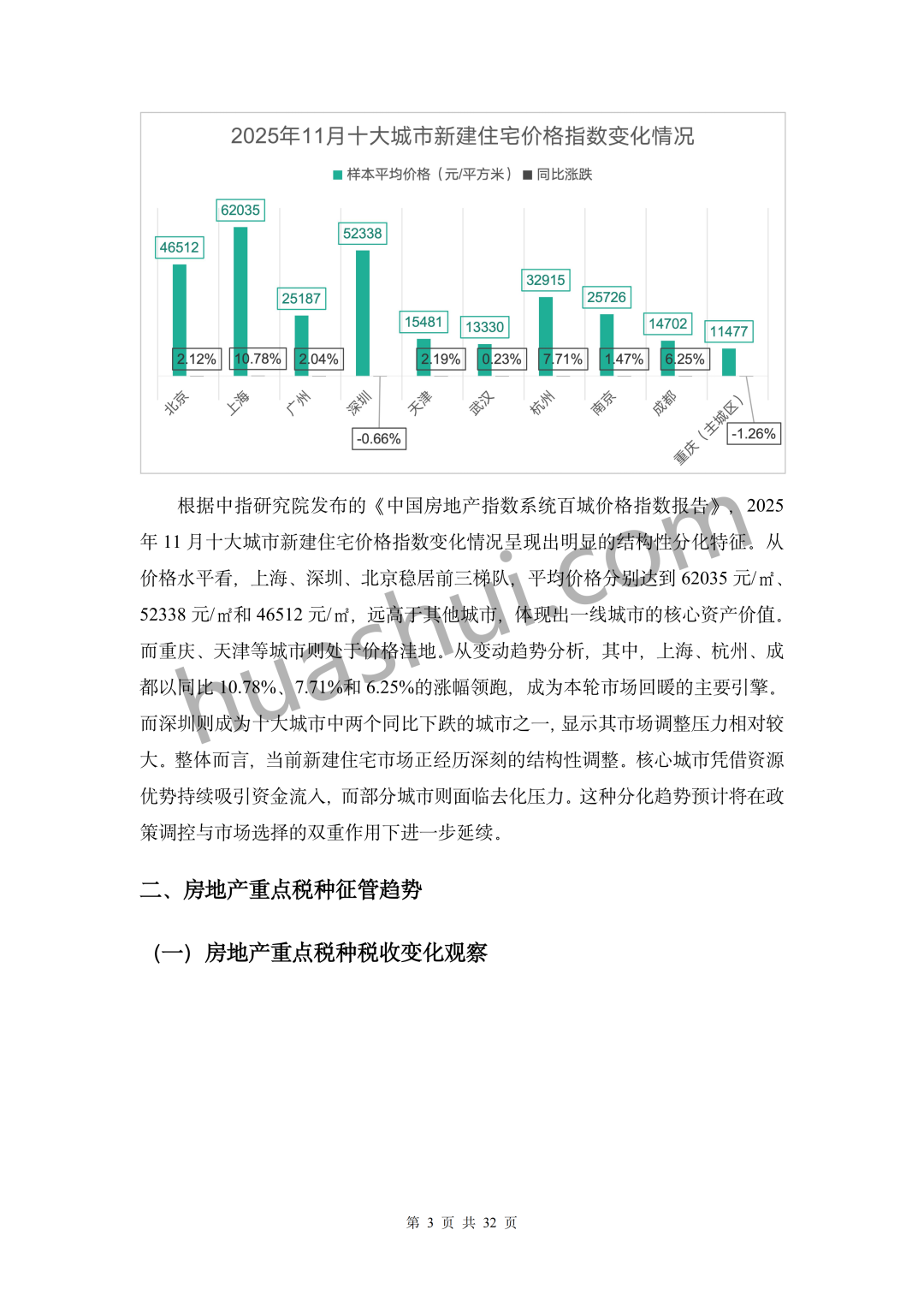

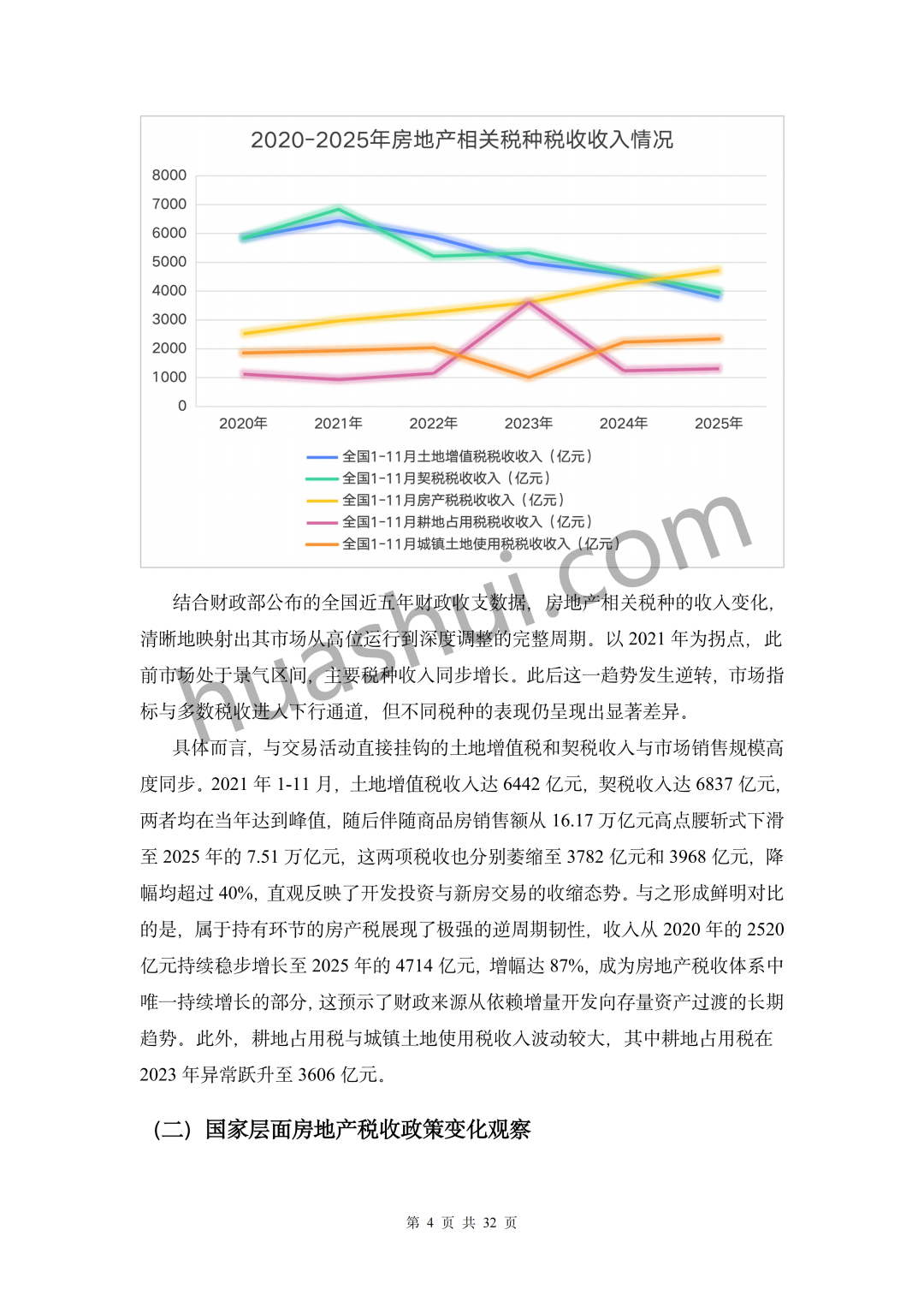

2025年,中国房地产行业延续深度调整态势,市场在收缩中呈现鲜明的结构性分化特征。全国房地产开发投资、新建商品房销售规模较2021年高点均呈现显著回调,开发景气指数持续处于低位区间;区域市场分化加剧,核心城市凭借资源禀赋保持一定市场活力,部分城市则面临持续的去化压力。在此背景下,国家与地方层面形成政策合力,一方面通过降低土地增值税预征率、优化契税优惠、明确普通住宅免税条件等措施精准降负,缓解企业资金压力;另一方面以规范征管为核心,国家税务总局出台《关于土地增值税若干征管口径的公告》,统一预征与清算衔接、扣除项目标准等关键规则。然而,当前土地增值税正式立法尚未落地,以暂行条例及实施细则为核心的法规体系已难以完全适配复杂的行业实践,区域执行口径差异显著的问题仍未根本解决,叠加征管数字化转型下跨部门数据共享、全流程风险监控的强化,房地产企业涉税争议风险持续凸显。

从争议领域来看,核心聚焦于土地增值税和企业所得税两大核心税种。在土地增值税领域,争议主要聚焦于新旧政策衔接适用边界、清算范围与尾盘销售的区分标准、地下车位成本分摊规则、土地增值税清算审核通知书的可诉性及送达程序合法性等关键问题。在企业所得税领域,争议则多围绕发票不合规引发的成本扣除争议、开发成本重复列支是否构成偷税的认定,以及核定征收的适用条件等征管问题。此类争议不仅直接影响企业税负核算与经营效益,更可能引发行政处罚、信用受损、刑事责任等连锁风险,因此,在复杂且动态的税收监管环境下,构建系统性的合规管理体系,并掌握有效的争议解决与权利救济策略,已成为房地产企业保障自身合法权益、实现稳健经营的关键环节。

《房地产土地增值税及企业所得税合规报告(2026)》是基于华税对房地产行业的深入观察以及房地产土地增值税案件、企业所得税案件代理经验的深刻总结而编写的法律研究报告,旨在观察房地产行业涉税案件征管趋势和政策变化,结合案例汇总分析土地增值税清算、企业所得税高频争议点,并提出涉税争议解决专业策略与合规建议,以期为房地产企业预防风险与解决争议提供有益指导。

目录

一、2025年房地产行业经济数据观察

二、房地产重点税种征管趋势

三、房地产土地增值税争议典型案例解析

四、房地产企业所得税争议典型案例解析

五、房地产企业涉税风险管理与合规建议