亲们,12月购入的固定资产,今年无法一次性扣除了!这个问题需要大家重点关注,那么固定资产如何一次性税前扣除呢?

首先,能够一次性税前扣除的设备、器具,除单价不得超过500万元以外,还必须是新购进的,此处的新购进包含两层含义:

一是指在2018年1月1日至2027年12月31日期间新购进的增量资产,之前的存量资产不能按照一次性税前扣除;二是指企业购进该固定资产以来,尚未按照分年度计提折旧费用的方式在税前扣除。

购进时点的界定包括三种情形:以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。

其次,扣除的前提是必须投入使用。房屋、建筑物以外未投入使用的固定资产不得计算折旧扣除,固定资产一次性税前扣除可以看成是按照1年计提折旧,因此也必须遵循投入使用才能税前扣除的基本原则。

注意,此处与会计规定有差异,会计上的口径是当月增加的固定资产,次月计算折旧。如果企业购进某固定资产但一直未使用,会计上计提了折旧,但在计算应纳税所得额时,必须将折旧费用纳税调增。

再看一下税前扣除的时间是,投入使用的次月所属年度。如果投入使用时间是每个公历年度的1月至11月,则其一次性税前扣除的年度,与其投入使用的年度是一致的,如果投入使用时间是12月,那么一次性扣除年度将会延后一年。

通过一个案例来具体看一下:甲公司以分期付款方式购买一台单价300万元的设备,设备于2025年10月到货并验收,如果是11月安装完毕并投入使用,则该设备应在2025年度一次性税前扣除;如果是12月安装完毕并投入使用,则该设备应在2026年度一次性税前扣除。

换个角度讲,如果想在2025年度一次性税前扣除,固定资产的投入使用时间最晚必须是在2025年11月,购进时点当然也要早于或者等于11月了。

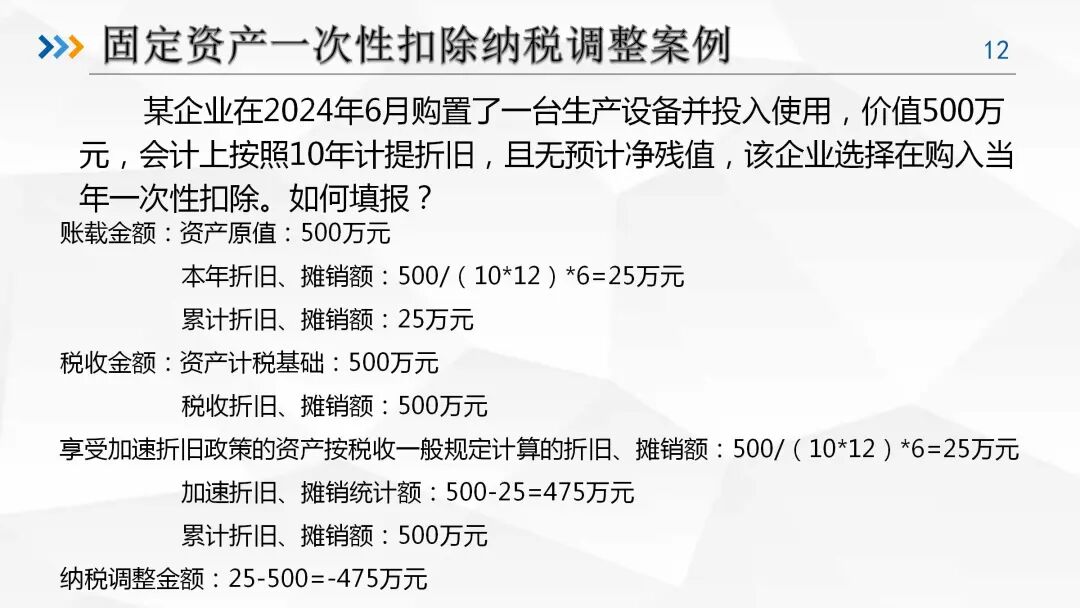

如何填写企业所得税申报表呢?下面通过案例讲解一下:某企业在2024年6月购置了一台生产设备并投入使用,价值500万元,会计上按照10年计提折旧,且无预计净残值,该企业选择在购入当年一次性扣除。如何填报呢?

申报表的“账载金额”列次中:“资产原值”列填写500万元,“本年折旧、摊销额”列填写25万元,“累计折旧、摊销额”列填写25万元。

申报表的“税收金额”列次中:“资产计税基础”列填写500万元,“税收折旧、摊销额”列填写500万元,“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”列填写25万元,“加速折旧、摊销统计额”列填写475万元,“累计折旧、摊销额”列填写500万元,“纳税调整金额”列填写-475万元。