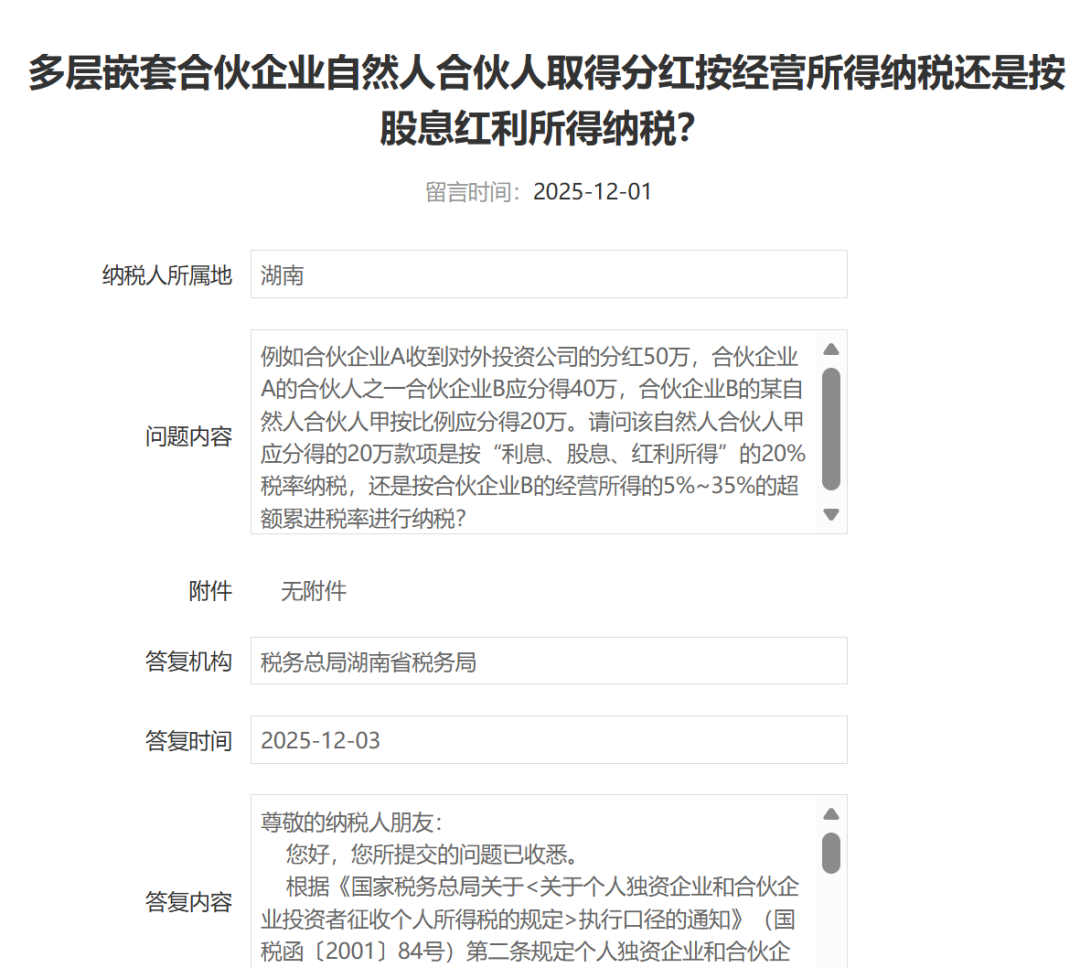

问题内容:例如合伙企业A收到对外投资公司的分红50万,合伙企业A的合伙人之一合伙企业B应分得40万,合伙企业B的某自然人合伙人甲按比例应分得20万。请问该自然人合伙人甲应分得的20万款项是按“利息、股息、红利所得”的20%税率纳税,还是按合伙企业B的经营所得的5%~35%的超额累进税率进行纳税?

湖南税务答复内容:尊敬的纳税人朋友: 您好,您所提交的问题已收悉。

根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)第二条规定个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。”该政策中投资者个人仅适用单层合伙企业的个人合伙人;在多层嵌套情况下,自然人合伙人取得该类所得不能穿透,仍然按照“3-35%税率”经营所得缴纳个人所得税。

因此,该案例中自然人合伙人甲应按照经营所得计算缴纳个人所得税。

若您对此仍有疑问,欢迎致电12366,我们将竭诚为您服务!

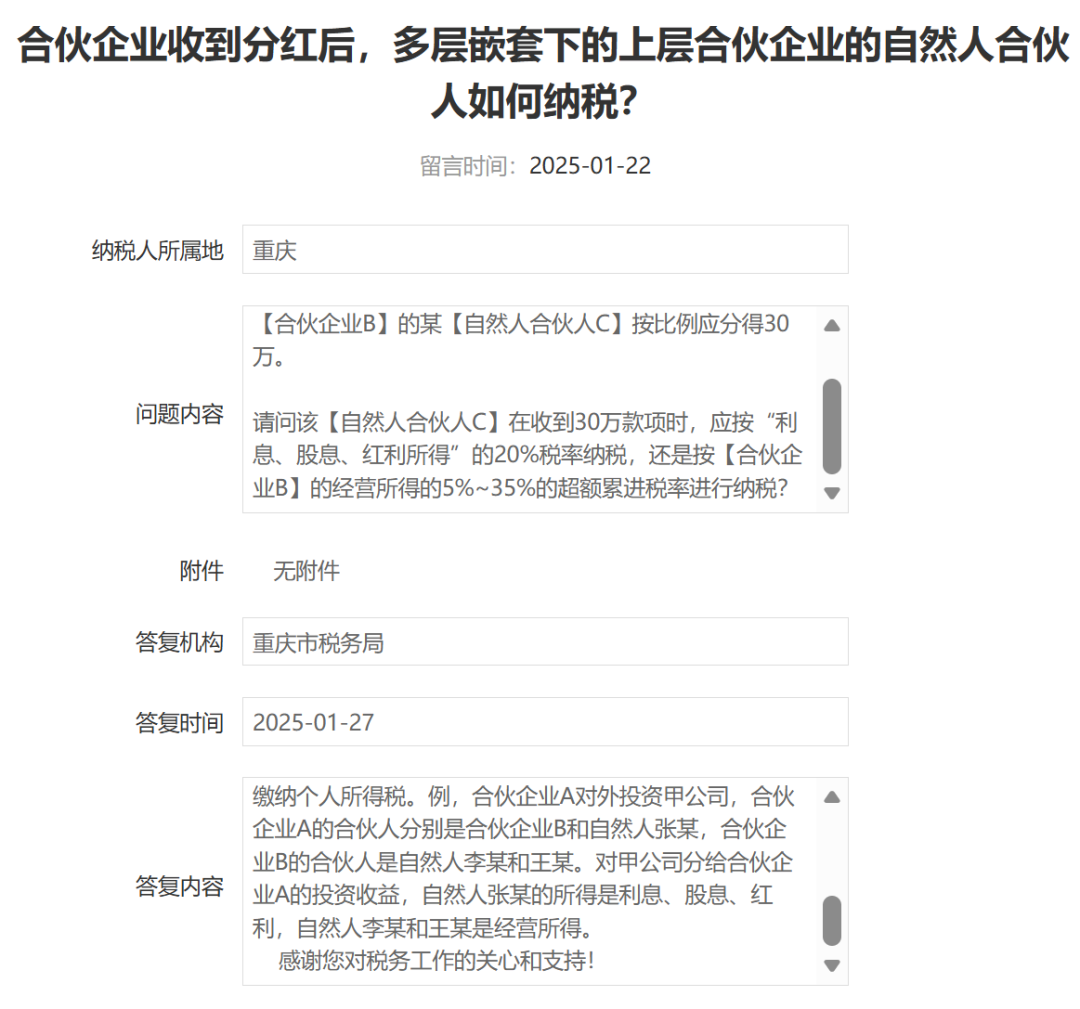

问题内容:某【合伙企业A】收到对外投资公司的分红50万,【合伙企业A】的有限合伙人之一【合伙企业B】应分得40万,【合伙企业B】的某【自然人合伙人C】按比例应分得30万。

请问该【自然人合伙人C】在收到30万款项时,应按“利息、股息、红利所得”的20%税率纳税,还是按【合伙企业B】的经营所得的5%~35%的超额累进税率进行纳税?

重庆税务答复内容:尊敬的来信人:您好,您的留言已收悉,现回复如下:

个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税(国税函〔2001〕84号),该政策中投资者个人取得的“利息、股息、红利”所得按20%应税项目计算缴纳个人所得税,仅适用单层合伙企业的个人合伙人;在多层嵌套情况下,自然人合伙人取得该类所得不能穿透,仍然按照“5%-35%”经营所得缴纳个人所得税。例,合伙企业A对外投资甲公司,合伙企业A的合伙人分别是合伙企业B和自然人张某,合伙企业B的合伙人是自然人李某和王某。对甲公司分给合伙企业A的投资收益,自然人张某的所得是利息、股息、红利,自然人李某和王某是经营所得。

感谢您对税务工作的关心和支持!

——————

【晶晶亮读后感】

这个问题政策规定不是很明确,主要取决于对国税函〔2001〕84号的规定如何理解。目前多数税务机关的理解应该都是这样,分红穿透只能按单层考虑,多层后的分红就是经营所得。

多层嵌套后,其实是很难判定后续流转资金的性质,证明难度大,容易引发争议,按经营所得统一计算,更合理公平。