@网友dlj,若家长同时符合以下条件,可以享受住房租金专项附加扣除:以家长名义签订租房合同,即家长是承租人;家长的主要工作城市为北京且在北京没有自有住房;未享受住房贷款利息专项附加扣除。

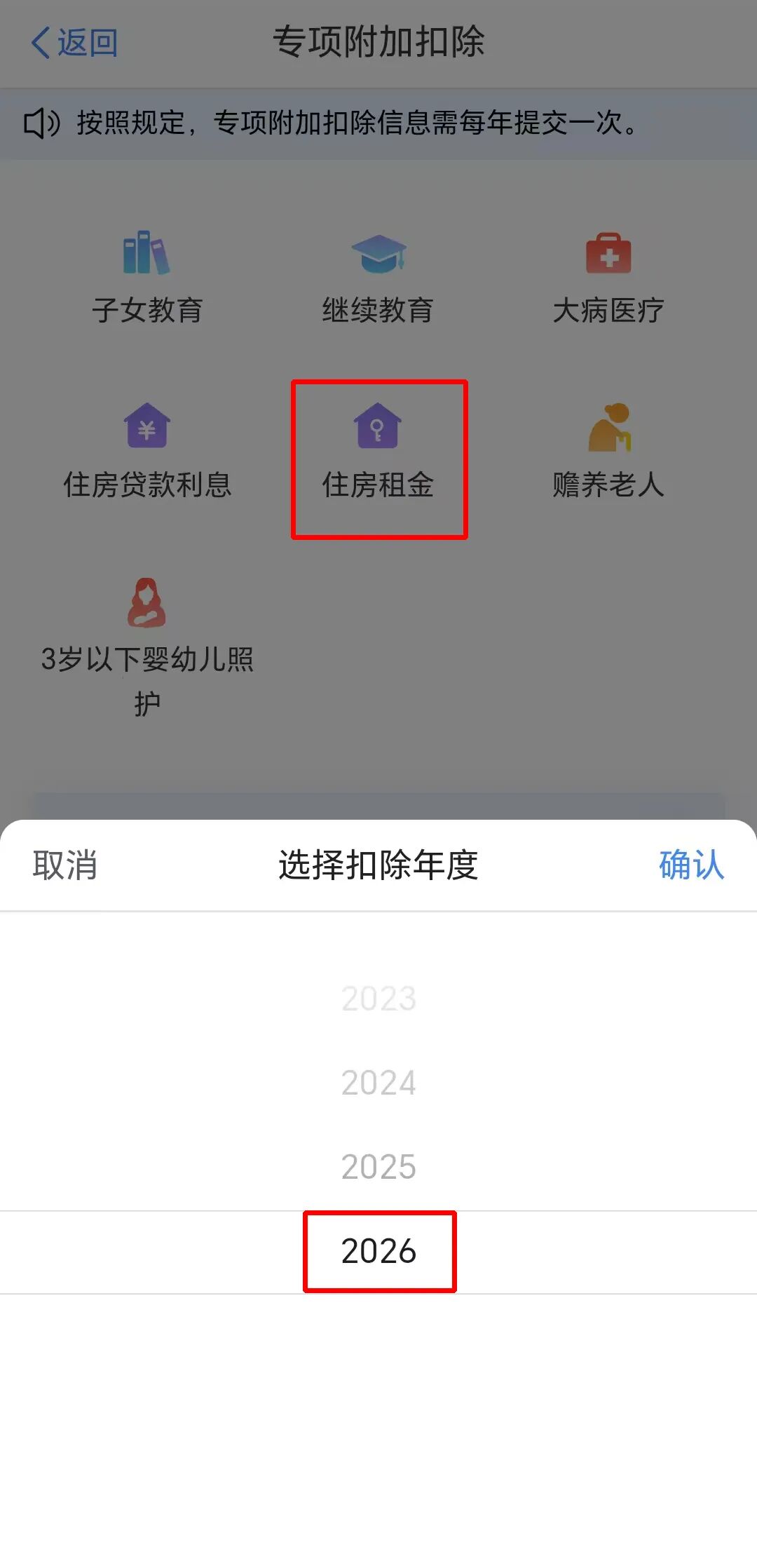

2026年度个人所得税专项附加扣除信息确认正在进行,有不少网友留言咨询相关问题,也有热心网友分享自己的经验。有的是首次填报,有的是无变动,有的是今年信息需要修改或删除,具体操作详见《事关工资,今起确认!》。今天,我们梳理了住房租金专项附加扣除首次填报的操作步骤及一组热点问答,希望对您有所帮助!想了解具体政策请查看《最全!7项个税专项附加扣除一图搞定》。

第一步

打开个人所得税App,选择“办&查”—“专项附加扣除”填报;

第二步

选择“住房租金”之后,选择相应的扣除年度点击“确认”;

第三步

确认材料完备后,点击“准备完毕,进入填报”;

第四步

“电子邮箱” 与 “联系地址” 为选填项,若您已填写配偶相关信息,系统将自动关联带入对应内容,确认无误后可直接点击 “下一步” 继续操作。

第五步

请仔细阅读页面提示内容,阅读完毕后点击 “我知道了”,依次填写 “住房租金支出信息” 及 “工作城市信息”,信息填写完整并确认无误后,点击 “下一步” 进入后续流程。

第六步

选择“申报方式”,若选择【通过扣缴义务人申报】,还需选择您的扣缴义务人,点击“提交”即可完成个人专项附加扣除填报操作。

1.住房租金专项附加扣除的扣除范围是怎么规定的?

2.住房租金专项附加扣除的扣除主体是谁?

3.住房租金专项附加扣除中的主要工作城市是如何定义的?

4.夫妻双方无住房,两人主要工作城市不同,各自租房,如何扣除?

5.住房贷款利息和住房租金扣除可以同时享受吗?

6.纳税人首次享受住房租金扣除的时间是什么时候?

7.合租住房可以分别扣除住房租金支出吗?

8.我年度中间换租造成中间有重叠租赁月份的情况,如何填写相关信息?