申税小微,我们企业因逾期未申报收到了《责令限期改正通知书》,该怎么处理?

收到《责令限期改正通知书》说明企业出现了税收违规行为,若您已在电子税务局签订《税务文书电子送达确认书》,可以登录电子税务局进行操作。一起来看看吧!

申税小微

0

1

第一步:

以企业身份登录电子税务局后,在首页【我的待办】→【待签收文书】→【责令限期改正通知书】处点击【办理】。

0

2

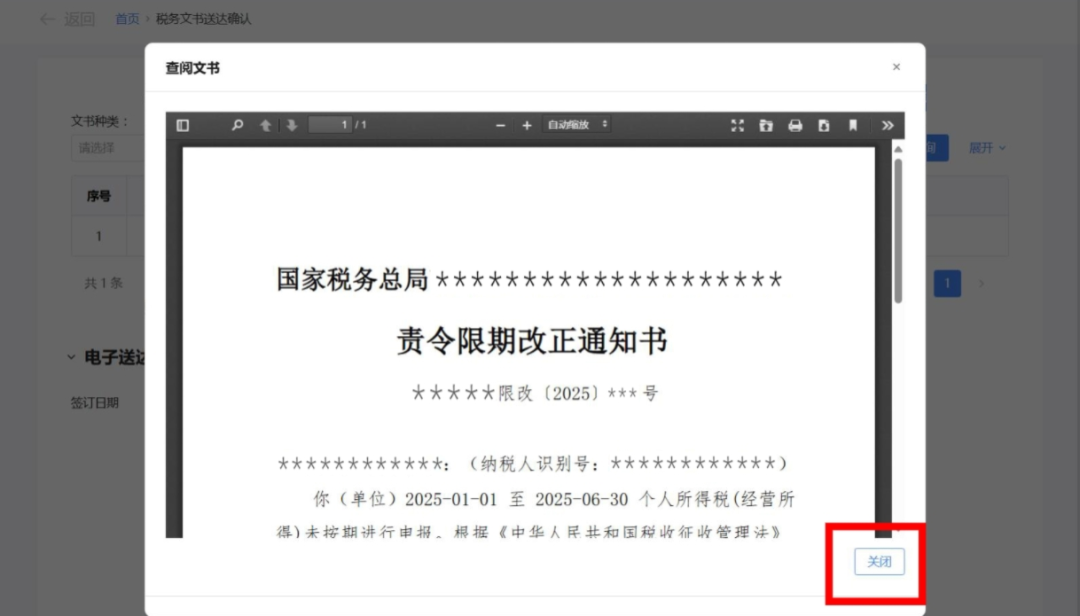

第二步:

系统自动跳转到“税务文书送达确认”界面,并自动弹出《责令限期改正通知书》。您可以查看逾期未申报的税种、属期及改正期限等信息,查看完毕点击【关闭】。

《责令限期改正通知书》“是否已查阅”变为“是”。

0

3

第三步:

根据责令限期改正通知书上逾期未申报的税种,进入对应申报表进行补申报及税款缴纳。代扣代缴个人所得税以及查账征收个体工商户、个人独资企业、合伙企业经营所得个人所得税逾期申报需通过自然人电子税务局办理。

0

4

第四步:

当责令限期改正的事项在限期内改正后,系统会自动判断纳税人的违法行为情况是否符合首违不罚。

情况一:若符合首违不罚,系统自动推送《首违不罚承诺书》《不予行政处罚决定书》。您在首页点击【我的待办】→【待签收文书】,找到《首违不罚承诺书》和《不予行政处罚决定书》,点击【办理】查阅文书即可。

情况二:若不符合首违不罚,系统自动推送《简易行政处罚事项告知书》。您在首页【我的待办】→【其他】→【简易行政处罚事项告知书】处点击【办理】进入“简易程序处罚事项告知”界面。

0

5

第五步:

如果对简易行政处罚事项告知书无异议,选择【无异议】,点击【接受处罚】,点击弹窗中的【去缴款】跳转“税费缴纳”界面进行罚款缴纳。

如果对简易行政处罚事项告知书有异议,需要在陈述申辩期内发起陈述申辩,选择【有异议】并录入陈述申辩理由,上传异议申辩资料。点击【异议申辩】后即可提交给税务人员审核。

供稿:郑为杰

制作:文议锐