关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税(已废止)

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

企业所得税

位置:

网站首页

>

实务研究

>

企业所得税

1raohxbcr2d1l

帮员工承担个人部分社保,季报“职工薪酬”怎么填写?

发布时间:2025-10-24

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

帮员工承担个人部分社保,季报“职工薪酬”怎么填写?

原创

二哥

二哥税税念

2025年10月23日 18:18

四川

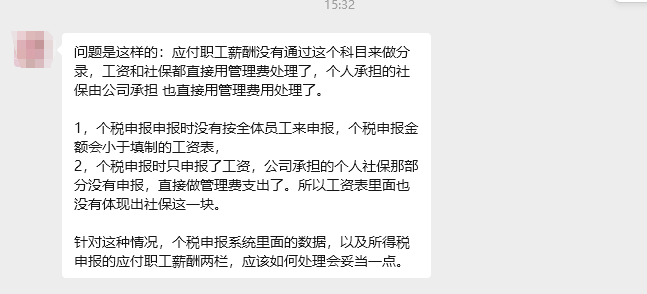

个人承担的社保由公司负担 ,直接计入管理费的问题。

读者的分录就是这样写的:

比如企业和员工谈的就是工资5000(默认为员工到手)。实际个人社保还有200,单位部分社保500。

企业直接做账:

借:管理费用-工资 5000

贷:银行存款 5000

支付社保费直接记账

借:管理费用-社保费-个人部分 200

借:管理费用-社保费-个人部分 500

贷:银行存款 700

假设没有其他的内容。

计入成本费用的职工薪酬填写:5000+700=5700

实际支付的工资填写:5000

个税也是按5000申报的。

实际支付工资和个税比对是相符的,表面逻辑没有问题。税务数据比对也不会出现啥问题。

那这样搞的风险是什么呢?

风险1

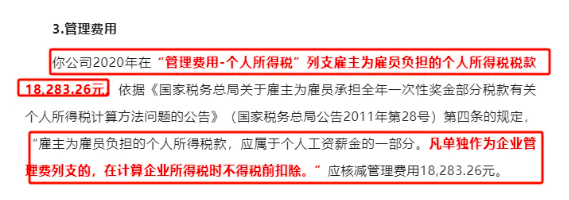

、企业所得税无法税前扣除个人部分社保,虽然费用是企业实际支付,但是本身个税和社保是个人的费用,企业要负担只能以工资方式,这种以单独记账负担个人费用的方式在所得税税前扣除上有风险,

会被认为是发生的和企业取得收入无关的支出。

风险2

、个税申报基数的风险,实质上企业为员工单独负担的个税也是企业支付的工资,这里以实发工资入账,可能申报个税时候也是以实发工资为基数申报,这样就人为减少了申报基数,存在少扣缴个税的风险。

风险3

、少申报社保基数的风险,按这种方式做账,企业往往也可能按实际5000申报社保基数,那么实质上也是少报基数了。

所以,实际上,如果你是正规核算的企业,我们一般不会这样做账,哪怕是人力资源部门和员工谈了一个税后收入,那么实质上对企业来说,也是需要还原成税前收入,因为这部分你负担的个税、社保实质上也是你工资成本的一部分,你应该加上这部分来做账和申报个税和社保。

我们这里填写季度报表的职工薪酬也只是将错就错了,实际上应该先规范账务。

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047