关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税(已废止)

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

增值税

位置:

网站首页

>

实务研究

>

增值税

zrl4eeq2b8nz,5qs7nvyrio0q,jh7onelu39fh,dxkpzfxpm2yn

无偿借款增值税不再视同销售,关联方无偿借款的税收风险是否全部消除了?

发布时间:2025-10-23

来源:税政解析与策略 作者:谢华峰

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

近日,《徐文兵张伟:增值税法视同应税交易条款的立法逻辑与实践解析》作者在文中指出:

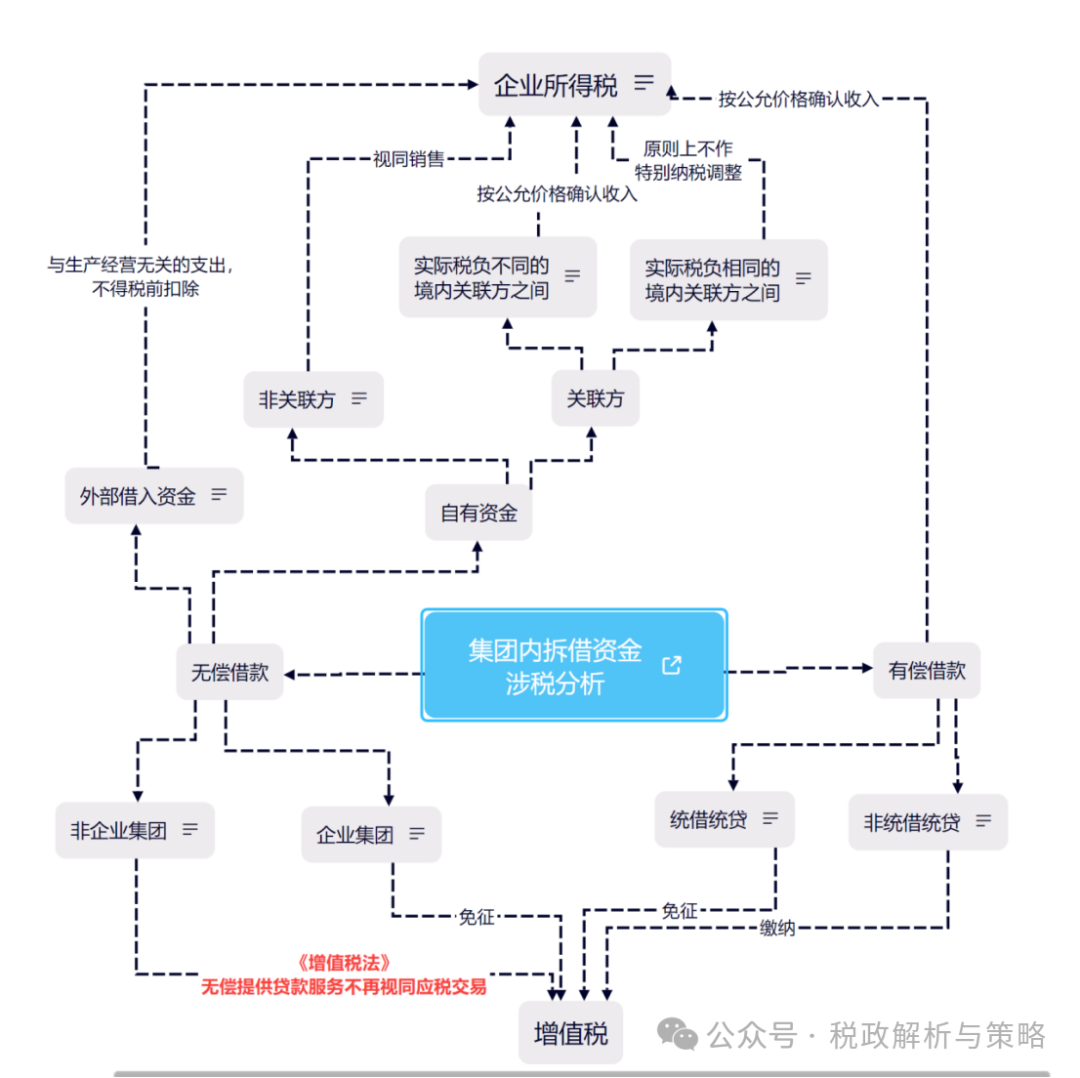

无偿借款增值税不再视同销售,关联方无偿借款的税收风险是否全部消除了?答案是否定的,因为关联方借款还存在一定的企业所得税风险,且看下图:

一、利用外部资金对关联方无偿借款。如果企业是把从银行贷款而来的资金再无偿借款给关联企业使用,其支付的银行贷款利息有可能被界定为“与取得收入无关的其他支出不得扣除”。参阅《东莞一公司为关联公司承担3亿费用,被查补缴税款近亿元》

二、利用自有资金对关联方无偿借款。在不符合

独立交易原则

的情况下,将被所得税纳税调整。若实际税负相同且没有直接或间接导致税收减少,原则上不作调整,但也不排除调整的可能性。《国家税务总局关于发布《特别纳税调查调整及相互协商程序管理办法》的公告》(国家税务总局公告2017年第6号》第三十八条规定,实际税负相同的境内关联方之间的交易,只要该交易没有直接或者间接导致国家总体税收收入的减少,原则上不作

特别纳税调整

。但需要注意的是,此处的“税负相同(不存在税负差)”,并不是仅仅考虑税率的差异,还需综合考量税收优惠、盈亏因素等。

为堵塞漏洞,各地在实践中对实际税负相同的境内关联方之间的交易,只要使一方交易的收入或所得额减少的,所在地主管税务机关一般还是要进行调整的。

境内关联交易的调整,不同于境外关联交易调整,税务机关的应对部门由国际科改为所得科负责,此时,所得科使用的文件也不是《国家税务总局关于发布《特别纳税调查调整及相互协商程序管理办法》的公告》(国家税务总局公告2017年第6号》,而是《税收征管法》第三十六条“企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用;不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。”和《企业所得税法》第四十一条“企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整” 。

在基层税务机关看来,实际税负相同的境内关联方之间的交易使本地管辖的纳税人收入或所得额减少了,影响了本地的税收收入,只要存在地方财政利益,那么实践中因此而实施调整是必然的。参阅《向关联方无偿借款10.08亿元被通知申报增值税和所得税》

三、对于企业(包括集团内企业)间因无偿拆借资金而发生的损失不得从税前扣除。

《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)第四十六条第五款规定,企业发生非经营活动的债权不得作为损失在税前扣除。何为非经营活动的债权?找遍了各级税局官网,均未对此作明确的定义。但在北京税务局《企业所得税实务操作政策指引(第一期)》中可以得到一点启示。

“5.垫款、往来款项的政策口径问题

问:按照25号公告第二条的规定,企业的应收和预付账款包括各类垫款和企业之间的往来款项,对于垫款和企业之间往来款项的执行口径如何把握?集团内企业间无偿拆借资金是否作为企业间往来款项,按应收和预付账款损失税前扣除?如不作为企业间往来款项,能否税前扣除?

答:除特殊情况外,企业(包括集团内企业)间无偿拆借资金不作为往来款项按应收和预付账款损失税前扣除,而是按债权性投资进行税务处理。按照25号公告第四十六条的规定,企业发生非经营活动的债权投资损失不得从税前扣除。因此对于企业(包括集团内企业)间因无偿拆借资金而发生的损失不得从税前扣除。”

从北京税务局答复可知,非经营活动的债权,即无偿拆借资金形成的债权。如果是有偿拆借,因为是有偿,就有了利息收入,有了利息收入,即为发生财税2016年36号文规定的“将资金贷与他人使用而取得利息收入的业务活动”的贷款服务,则该笔债权为经营活动的债权。企业发生经营活动的债权符合规定条件的,可以作为损失在税前扣除。

综上所述,关联方无偿借款的税收风险最好的处理方案是“别搞无偿,按有偿来借”。

如果从税收规则设计上明确,贷款利息在增值税上可以进项抵扣,就没有那么多纠结的问题。只可惜的是,2025年8月11日财政部会同税务总局发出的《中华人民共和国增值税法实施条例(征求意见稿)》第二十条,“纳税人购进贷款服务,及其向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,对应的进项税额不得从销项税额中抵扣。”

所以,最安全的做法是忍受贷款利息不能进项抵扣的损失,由借出方开具利息发票,借入方在满足“债资比”、“

不超过按照金融企业同期同类贷款利率

”等前提条件下依据取得利息发票,做所得税成本扣除。

当然还有一种方法是,还是先按无偿借款来做,在

在特别纳税调整后,取得税务部门的同意补开利息发票给关联方,借出方该交增值税、企业所得税就交,但借入方也至少可以把利息成本在企业所得税税前扣除。如《中国税务报|向银行贷款5.2亿元后再借给4家企业且不收利息,而是独自承担了支付给银行的贷款利息》文

末所说的,“

在特别纳税调整后,A公司可向关联方补开发票,取得发票的关联方可作为税前扣除凭证,在企业所得税税前扣除该利息支出。

”可是哪有那么好的运气,能碰上这么通情达理的税务人员啊?

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047