企业取得政府财政资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。国家投资和使用后要求归还本金的资金;所称国家投资,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本(股本)的直接投资。

企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。

《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)

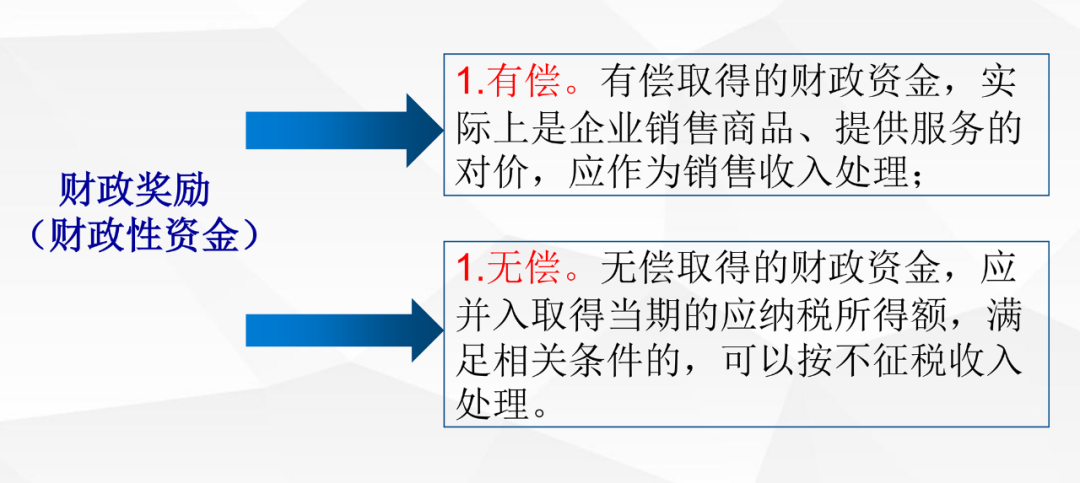

1.有偿取得财政资金

企业所得税:企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。

《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)第六条

增值税:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。

《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条

|

案例说明: 某生物质发电企业,主要利用玉米秸秆、锯末等生物质发电,生产的电力上网销售给电网公司。根据国家规定,上网电价0.4元/度,财政补贴0.3元/度,假设该企业年上网电量为1亿度,补贴金额为3000万元,则3000万元的电价补贴按规定计算缴纳增值税,同时计入营业收入计算缴纳企业所得税。 |

2.无偿取得财政资金

(1)不征税收入情形。

企业从县级以上各级人民政府财政等部门取得的财政性资金,若作为不征税收入,要同时符合三个条件:

-

一是企业能够提供规定资金专项用途的资金拨付文件;

-

二是财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

-

三是企业对该资金以及以该资金发生的支出单独进行核算。

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)

取得政府补助不符合财税〔2011〕70号文件规定的条件,或者属于《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第七条规定的,企业未按照不征税收入相关规定进行管理,则应作为应税收入计入应纳税所得额,依法缴纳企业所得税。

3.企业所得税纳税义务发生时间

(1)政府补助同时满足下列条件时,才能予以确认:

①企业能够满足政府补助所附条件;

②企业能够收到政府补助

《企业会计准则第16号——政府补助》

(2)税收上应当以收付实现制原则为基础确定企业取得政府补助的企业所得税纳税义务发生时间,即在实际取得收入的当期一次性确认收入。

《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)

与资产相关的政府补助,是指企业取得的、用于构建或以其他方式形成长期资产的政府补助。

与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

*《企业会计准则第16号——政府补助》

与资产相关:会计大多处理为记“递延收益”,根据资产折旧或摊销分期结转“其他收益”。

与收益相关:如果用来补偿未来,与资产相关处理基本一致;如果是补偿已发生,则记“其他收益”。

1.税收上做应税收入,会计上采用总额法(与资产相关)

税收上收到政府补助时,将其计入应纳税所得额,缴纳企业所得税;

会计上以权责发生制原则为基础进行核算,计入“递延收益”,并在相关资产使用寿命内计提折旧时将递延收益分期计入当期收益。

|

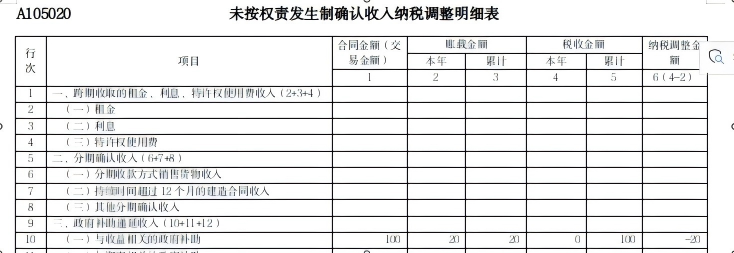

案例1: A公司于2018年12月10日收到政府补助款100万元。2018年12月20日,购入不需安装设备一台,取得的增值税专用发票注明价款100万元,增值税税额13万元,进项税额已抵扣,当月投入使用。该设备预计使用寿命10年,采用直线法计提折旧(不考虑预计净残值)。公司未能提供该笔政府补助资金的拨付文件,未按照财税〔2011〕70号文件管理该资金,因此按照应税收入处理。 会计上: (1)收到补助 借:银行存款 100 贷:递延收益 100 (2)购买设备 借:固定资产 100 应缴税费——应缴增(进)13 贷:银行存款 113 (3)计提折旧分摊递延收益 借:制造费用 10 贷:累计折旧 10 借:递延收益 10 贷:其他收益 10 2018年度,该项政府补助作为应税收入,应在取得当期计入收入总额。由于会计核算未计入当期收益,税会存在差异,应纳税调增100万元。

2019年度,会计确认“其他收益”10万元,因2018年企业取得政府补助时已经将其计入当年的收入总额,不能再重复计算,所以本年应当纳税调减10万元。

|

2.税收上做应税收入,会计上采用总额法(与收益相关)

税收上收到政府补助时,将其计入应纳税所得额,缴纳企业所得税;

会计上可确认为“递延收益”,在相关成本费用发生时确认成本费用支出,并将递延收益结转至其他收益或营业外收入。

|

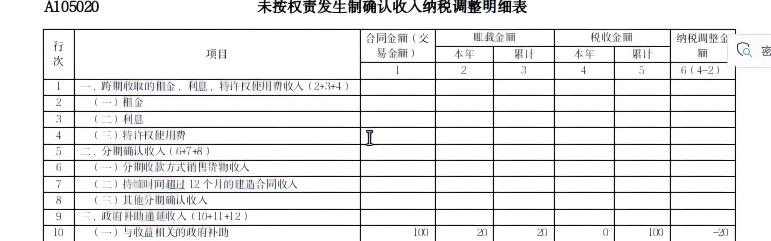

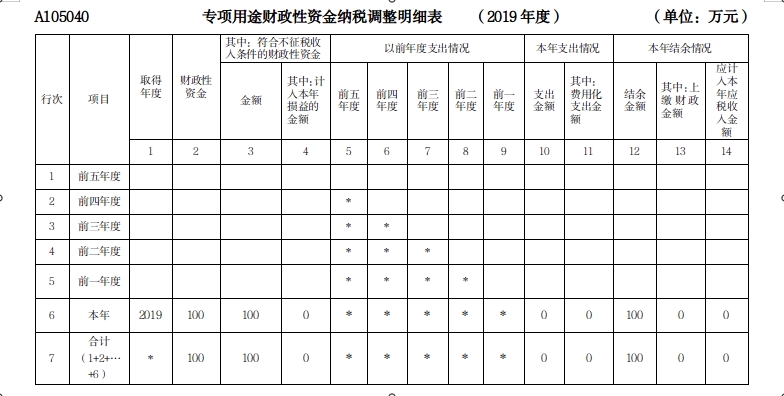

案例2: 2019年12月8日,A公司从当地政府取得政府补助100万元,用于人才激励。A企业分两次发放给公司高管,其中,2020年12月发放了20万元;2021年12月发放了80万元。该补助不符合财税〔2011〕70号文件规定,按应税收入处理。 会计上: (1)收到补助 借:银行存款 100 贷:递延收益 100 (2)2020年12月A公司向高管发放奖金 借:管理费用 20 贷:银行存款 20 借:递延收益 20 贷:其他收益 20 (3)2021年12月A公司向高管发放奖金 借:管理费用 80 贷:银行存款 80 借:递延收益 80 贷:其他收益 80 2019年度,该项政府补助作为应税收入,应在取得当期计入收入总额。由于会计核算未计入当期收益,税会存在差异,应通过A105020表纳税调增100万元。

2020年度,会计确认“其他收益”20万元,因2019年企业取得政府补助时已经将其计入当年的收入总额,不能再重复计算,应通过A105020表纳税调减少20万元。

2021年度,会计确认“其他收益”20万元,因2019年企业取得政府补助时已经将其计入当年的收入总额,不能再重复计算,应通过A105020表纳税调减少20万元。

|

3.税收上做应税收入,会计上采用净额法(与资产相关)

税收上在实际取得收入的当期一次性确认收入。

会计上由于采用净额法核算,可冲减相关资产的账面价值或是先确认为递延收益,后期实际支出时再冲减。

|

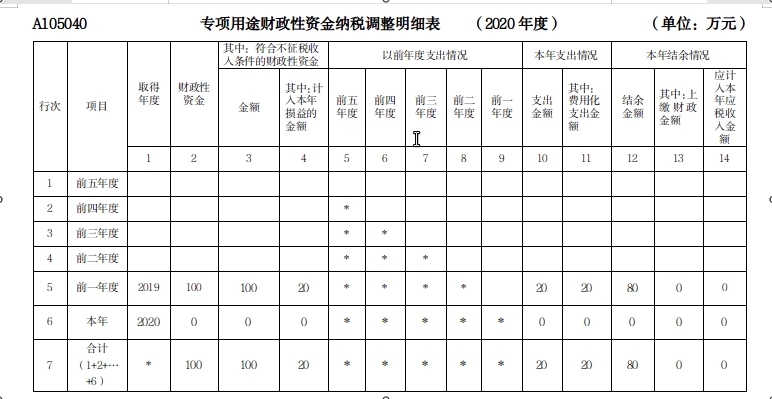

案例3: A公司于2020年1月15日收到政府补助款400万元。公司决定将该笔补助用于生产线建设。2020年12月20日,该条生产线完工并投入使用,总造价1000万元。预计使用寿命10年,采用直线法计提折旧(不考虑预计净残值)。公司未能提供该笔政府补助资金的拨付文件,未按照财税〔2011〕70号文件管理该资金,因此按照应税收入处理。 会计上: (1)收到补助 借:银行存款 400 贷:递延收益 400 (2)固定资产投入使用 借:固定资产 1000 贷:在建工程 1000 借:递延收益 400 贷:固定资产 400 (3)2021年计提固定资产折旧 2021年共计提折旧=(1000-400)÷10=60 借:制造费用 60 贷:累计折旧 60 2020年度,该项政府补助作为应税收入,在取得当期计入收入总额,因会计核算冲减资产账面价值后不再确认其他收益,税会存在差异,2020年应纳税调增400万元。

2021年度,固定资产账面价值600万元,会计折旧每年60万元,而计税基础1000万元,税收折旧每年100万元,税会存在差异,2021年应当纳税调减40万元。

|

4.税收上做应税收入,会计上采用净额法(与收益相关)

税收上收到政府补助时,将其计入应纳税所得额,缴纳企业所得税;

会计上在相关费用发生时冲减相关成本费用或营业外收入。

|

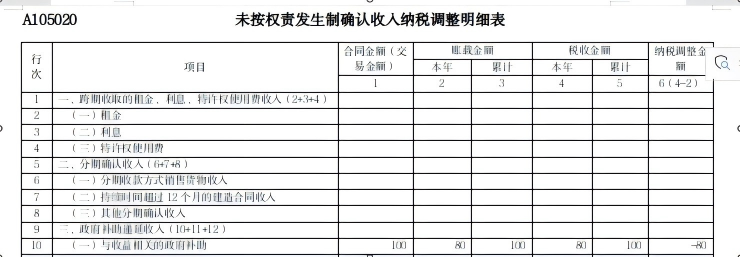

案例4: 2019年12月8日,A公司从当地政府取得政府补助100万元,用于人才激励。A企业分两次发放给公司高管,其中,2020年12月发放了20万元;2021年12月发放了80万元。该补助不符合财税〔2011〕70号文件规定,按应税收入处理。 会计上: (1)2019年A企业收到政府补助时: 借:银行存款 100 贷:递延收益 100 (2)2020年12月A公司向高管发放奖金: 借:管理费用 20 贷:银行存款 20 借:递延收益 20 贷:管理费用 20 (3)2021年12月A公司向高管发放奖金: 借:管理费用 80 贷:银行存款 80 借:递延收益 80 贷:管理费用 80 2019年度,该项政府补助作为应税收入,应在取得当期计入收入总额。由于会计核算未计入当期收益,税会存在差异,应通过A105020表纳税调增100万元。

2020年,A公司会计上采用净额法的情况下,冲减管理费用导致会计利润增加20万元,因已在2019年申报纳税,应通过A105020表调减收入20万元。

2021年,A公司会计上采用净额法的情况下,冲减管理费用导致会计利润增加80万元,因已在2019年申报纳税,应通过A105020表调减收入80万元。(填报如上,不再展示) |

5.税收上做不征税收入,会计上采用总额法(与资产相关)

企业取得符合不征税收入的财政性资金,在计算应纳税所得额时从收入总额中减除。同时,不征税收入用于购进资产时,资产的折旧、摊销不得在计算应纳税所得额时扣除。

而会计上以权责发生制原则为基础进行核算,计入“递延收益”,并在相关资产使用寿命内计提折旧时将递延收益分期计入当期收益。

|

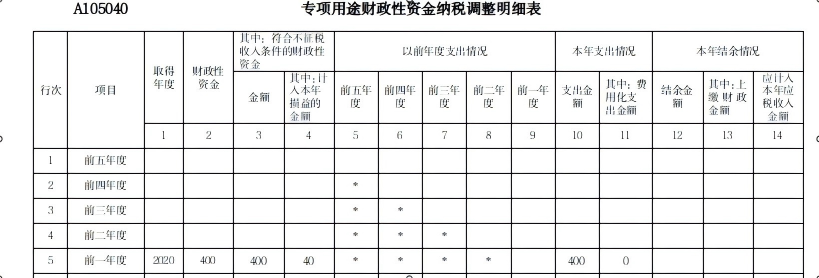

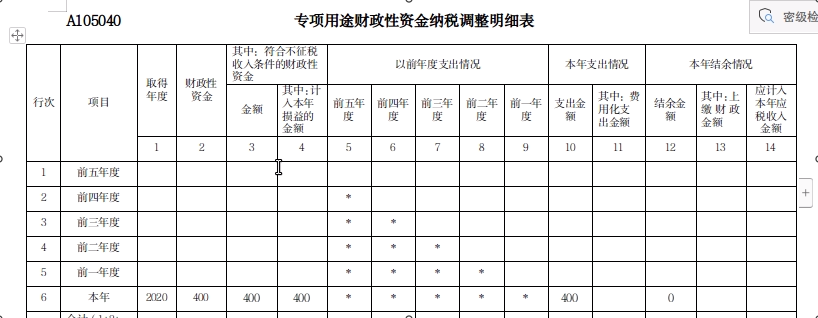

案例5: 企业购置污水处理设备可以申请政府补助。A公司向政府提交了购置环保设备专项资金申请,审核通过后,于2020年12月15日收到政府补助款400万元。2020年12月20日,A公司按照规定购入不需安装的污染物排放测试环保设备一台,取得的增值税专用发票注明价款1000万元,增值税税额130万元,进项税额已抵扣,当月投入使用。该设备预计使用寿命10年,采用直线法计提折旧(不考虑预计净残值)。公司符合不征税收入条件,按照不征税收入处理。 会计上: (1)2020年12月15日,实际收到政府补助,确认递延收益。 借:银行存款 400 贷:递延收益 400 (2)2020年12月20日购入设备。 借:固定资产 1000 应交税费——应交增值税(进项税额)130 贷:银行存款 1130 (3)2021年计提该设备固定资产折旧,同时分摊递延收益。 2021年共计提累计折旧=1000÷10=100 2021年共分摊递延收益=400÷10=40 借:制造费用 100 贷:累计折旧 100 借:递延收益 40 贷:其他收益 40 2020年度,该项政府补助符合不征税收入条件,因当年会计核算未计入损益,无须纳税调整。当期取得400万元政府补助,应填报《专项用途财政性资金纳税调整明细表》(A105040)第6行“本年”对应的第3列“其中:符合不征税收入条件的财政性资金”项下的“金额”。

2021年度

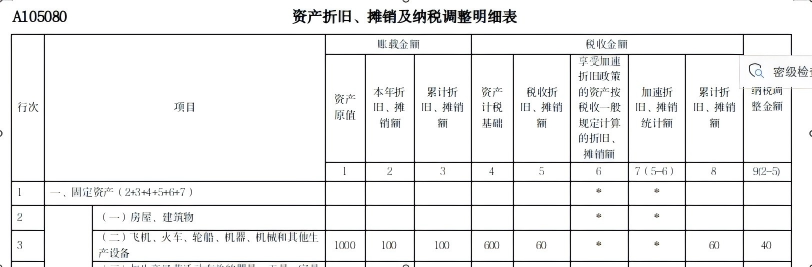

2021年度,会计核算确认“累计折旧”金额100万元,其中不征税收入用于支出所形成的资产计算的折旧金额40万元,不得税前扣除,应纳税调增,填报《资产折旧、摊销及纳税调整明细表》(A105080);会计核算确认“其他收益”金额40万元,符合不征税收入条件,应纳税调减40万元,填报《专项用途财政性资金纳税调整明细表》(A105040)。

|

6.税收上做不征税收入,会计上采用总额法(与收益相关)

企业取得符合财税〔2011〕70号文件中不征税收入的三个条件的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。同时,不征税收入用于支出所形成的费用不得在计算应纳税所得额时扣除。

而会计上以权责发生制原则为基础进行核算,在相关费用发生时确认费用支出。

|

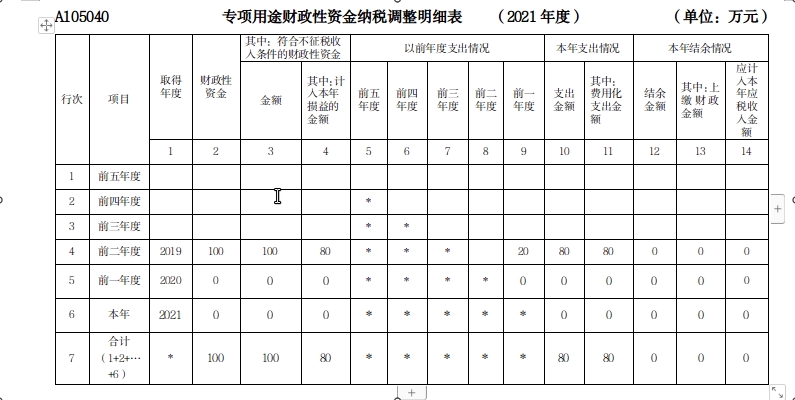

案例6: 2019年12月8日,A公司从当地政府取得政府补助100万元,用于人才激励。A企业分两次发放给公司高管,其中,2020年12月发放了20万元;2021年12月发放了80万元。该补助属于专项用途财政性资金,A公司已按财税〔2011〕70号文件进行管理按不征税收入处理。 会计上: (1)2019年A企业收到政府补助: 借:银行存款 100 贷:递延收益 100 (2)2020年12月A公司向高管发放奖金: 借:管理费用 20 贷:银行存款 20 借:递延收益 20 贷:其他收益 20 (3)2021年12月A公司向高管发放奖金: 借:管理费用 80 贷:银行存款 80 借:递延收益 80 贷:其他收益 80 2019年,A公司实际收到政府补助时,不存在税会差异,无须纳税调整,但取得该资金应填报表A105040第6行“本年”的第2列“财政性资金”和第3列“其中:符合不征税收入条件的财政性资金—金额”。

2020年,A公司会计上采用总额法的情况下,会计上确认其他收益20万元,计提管理费用20万元。因属于不征税收入,会计上确认其他收益的20万元应予调减;其支出形成的管理费用20万元,不得在企业所得税税前扣除。

最终转入105000表格

2021年,该不征税收入税会差异处理同2020年,但填报表A105040时,对应行次要上移。2021年递延收益结转计入其他收益的80万元应调减,不征税收入用于支出形成的管理费用80万元调增应纳税所得额。

最终转入105000表格。

|

7.税收上做不征税收入,会计上采用净额法(与资产相关)

企业取得符合财税〔2011〕70号文件中不征税收入的三个条件的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。同时,不征税收入用于购进资产时,资产的折旧、摊销不得在计算应纳税所得额时扣除。

而会计上以权责发生制原则为基础进行核算,会计可能当期直接冲减资产账面价值,也可能计入“递延收益”,到以后年度再冲减。

|

案例7: 案例说明:根据市政府有关政策,企业购置污水处理设备可以申请政府补助。A公司向政府提交了购置环保设备专项资金申请,审核通过后,于2020年12月15日收到政府补助款400万元。2020年12月20日,A公司按照规定购入不需安装的污染物排放测试环保设备一台,取得的增值税专用发票注明价款1000万元,增值税税额130万元,进项税额已抵扣,当月投入使用。该设备预计使用寿命10年,采用直线法计提折旧(不考虑预计净残值)。公司能够提供该笔政府补助资金的拨付文件,且符合财税〔2011〕70号文件不征税收入的三个条件,按照不征税收入处理。 会计上: (1)2020年12月15日,实际收到政府补助,确认递延收益。 借:银行存款 400 贷:递延收益 400 (2)2020年12月20日购入设备。 借:固定资产 1000 应交税费——应交增值税(进项税额)130 贷:银行存款 1130 同时冲减资产账面价值 借:递延收益 400 贷:固定资产 400 (3)2021年计提固定资产折旧。 2021年共计提累计折旧=(1000-400)÷10=60 借:制造费用 60 贷:累计折旧 60 2020年度,该项政府补助符合不征税收入条件,当期取得400万元政府补助,应填报调减。

由于冲减了环保设备的账面价值,资产的折旧额不包含政府补助金额,未来也不再确认其他收益。所以,会计处理与不征税的计算不存在差异,无须纳税调整。 |

五、当前汇缴及后续管理重点

2.核查财政性资金落实情况的应用场景《数据赋能场景应用(总局)》

………

三、场景关系运用

关系(一):企业所得税数据与第三方数据规则-财政局“财政性资金拨付清单”,查找年度申报表中不征税收入申报数据不一致的企业。

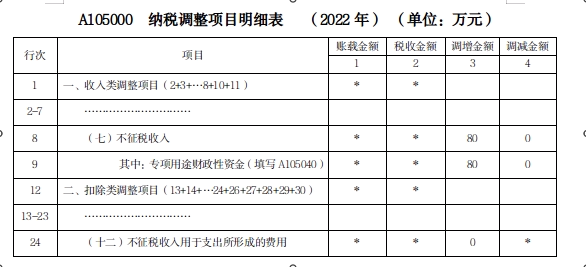

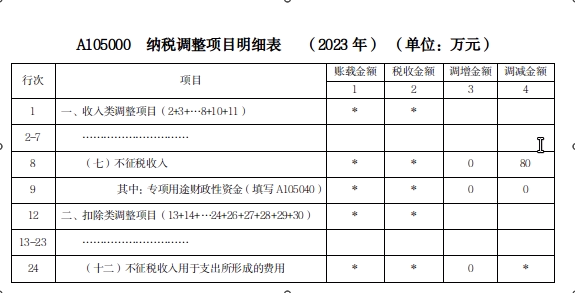

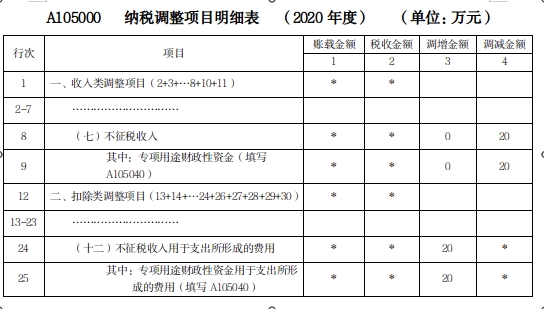

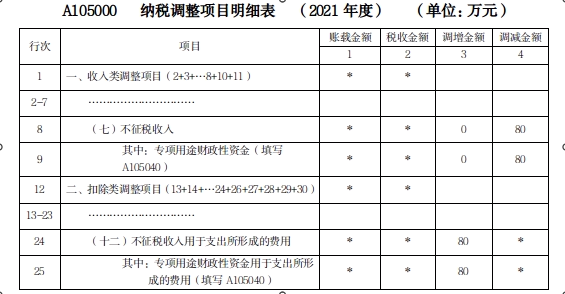

关系(二):企业所得税数据与税务机关内部其它数据的规则-通过金三系统-申报明细查询-《中华人民共和国企业所得税年度纳税申报表(A类)(A100000)》-A105000纳税调整项目明细表-第8行不征税收入第4列调减金额;第24行不征税收入用于支出所形成的费用第3列调增金额,查找不征税收入费用化后未在纳税调整表内调增的企业。

8.税收上做不征税收入,会计上采用净额法(与收益相关)

企业准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。不征税收入用于购进资产时,资产的折旧、摊销不得在计算应纳税所得额时扣除。

而会计上采用净额法核算,可能直接冲减相关的成本费用或营业外支出,也可能计入“递延收益”,到以后年度再冲减。

|

案例8: 2019年12月8日,A公司从当地政府取得政府补助100万元,用于人才激励。A企业分两次发放给公司高管,其中,2020年12月发放了20万元;2021年12月发放了80万元。该补助属于专项用途财政性资金,A公司已按财税〔2011〕70号文件进行管理按不征税收入处理。 会计上: (1)2019年A企业收到政府补助时: 借:银行存款 100 贷:递延收益 100 (2)2020年12月A公司向高管发放奖金: 借:管理费用 20 贷:银行存款 20 借:递延收益 20 贷:管理费用 20 (3)2021年12月A公司向高管发放奖金: 借:管理费用 80 贷:银行存款 80 借:递延收益 80 贷:管理费用 80 2019年,A公司实际收到政府补助时,不存在税会差异,无须纳税调整,但取得该资金应填报表A105040第6行“本年”的第2列“财政性资金”和第3列“其中:符合不征税收入条件的财政性资金—金额”。

2020年,不征税收入用于支出形成的管理费用20万元不得税前扣除,会计采取净额法已冲减了管理费用20万元,不需纳税调整。

2021年,不征税收入用于支出形成的管理费用80万元不得税前扣除,会计采取净额法已冲减了管理费用80万元,不需纳税调整。

|

9.超过5年未发生支出且未缴回

作为不征税收入处理的财政性资金,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入第六年的应税收入总额中,计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定,

企业所得税上:要求5年(60个月)内未发生支出且未缴回资金拨付部门的结余金额计入第六年的应税收入;

会计上:5年内未发生支出且未缴回资金拨付部门的结余金额,因尚未发生支出,企业除取得时计入递延收益外未进行其他账务处理,故仍在“递延收益”科目下核算,尚未结转计入当期损益。

|

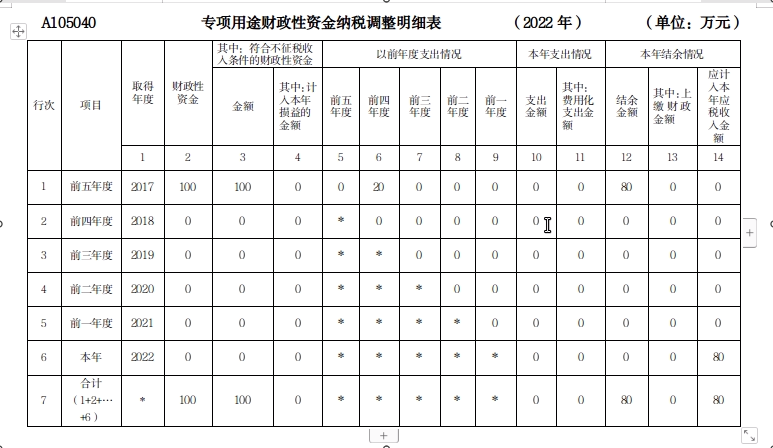

案例9: 2017年7月,A公司从当地政府取得政府补助100万元,用于人才激励。A企业2018年向高管发放了20万元奖金,该补助属于专项用途财政性资金,A公司已按财税〔2011〕70号文件进行管理,按不征税收入处理,采取净额法核算。截止2022年结余的80万元未发生支出,且未上缴回资金拨付部门。2023年,该企业将结余的80万元向高管发放。 会计上: (1)2017年A企业收到政府补助时: 借:银行存款 100 贷:递延收益 100 (2)2018年A公司向高管发放奖金时: 借:管理费用 20 贷:银行存款 20 借:递延收益 20 贷:管理费用 20 (3)截止2022年7月,结余的80万元已超过60个月且未缴回资金拨付部门,会计上仍在“递延收益”贷方结余80万元。则2022年汇缴申报进行纳税调整:

最终,填入105000调增金额。

(4)2023年,该企业将结余的80万元向高管发放。 借:管理费用 80 贷:银行存款 80 借:递延收益 80 贷:管理费用 80

|