厦门合兴包装印刷股份有限公司

关于缴纳税款的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假

记载、误导性陈述或重大遗漏。

厦门合兴包装印刷股份有限公司(以下简称“公司”)近期对纳税义务履行

情况开展了自查,现将有关事项公告如下:

一、基本情况

公司在日常税务合规自查过程中,对公司可转债相关财税处理进行了专项复

核,经自查确认,因可转债利息费用的税会处理差异,公司需补缴企业所得税

1,125.28万元,企业所得税滞纳金331.16万元,截至本公告披露日,公司已将上述企业所得税及滞纳金合计1,456.44万元缴纳完毕。

二、对公司的影响

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相

关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补

缴上述税款及滞纳金将计入2025 年当期损益,预计将影响公司 2025 年度归属于上市公司股东的净利润 1,456.44 万元,最终财务数据以 2025 年度经审计的财务报表为准。敬请广大投资者注意投资风险。

特此公告。

厦门合兴包装印刷股份有限公司

董 事 会

2025年 8 月 30 日

盈峰环境科技集团股份有限公司

关于公司缴纳税款的公告

盈峰环境科技集团股份有限公司(以下简称“公司”)近期对纳税义务履行情况开展了自查,现将有关情况公告如下:

一、基本情况

公司在日常税务合规自查过程中,对公司可转换公司债券相关财税处理进行了专项复核,经全面自查确认,因可转债利息费用的税会处理差异,需补缴企业所得税5,291.56万元,企业所得税滞纳金479.38万元。 截至本公告披露日,公司已按要求将上述企业所得税及滞纳金合计 5,770.94 万元补缴完毕,不涉及税务行政处罚。

二、对公司的影响

根据《企业会计准则第 28 号—会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入2025年当期损益,预计将影响公司2025年度归属于上市公司股东的净利润5,770.94万元,最终财务数据以2025年度经审计的财务报表为准。本事项不会对公司的正常经营产生重大影响,敬请广大投资者注意投资风险。

特此公告。

盈峰环境科技集团股份有限公司

董 事 会

2025年8月29日

哈尔滨九洲集团股份有限公司

关于公司补缴税款的公告

一、基本情况

哈尔滨九洲集团股份有限公司(以下简称“公司”)在税务合规检查过程中,对公司发行的可转换公司债券利息费用税会差异及其他业务进行复核,公司需补缴企业所得税950.30万元,企业所得税滞纳金332.67万元,合计1,282.97万元。截至目前,公司已将上述企业所得税及滞纳金合计1,282.97万元补缴完毕,不涉及税务行政处罚。

二、对公司的影响及风险提示

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》相关规定,上述补缴税款事项不属于重大的前期会计差错,不涉及前期财务数据追溯调整。

公司补缴上述税款将计入2025年当期损益,预计将影响公司2025年度归属于上市公司股东的净利润约1,282.97元,最终以2025年度经审计的财务报表为准。

公司管理层对上述事项高度重视,将持续加强公司税务管理工作,组织培训学习,强化责任意识,切实维护公司及股东的利益。敬请广大投资者注意投资风险。

特此公告。

哈尔滨九洲集团股份有限公司

董事会

二〇二五年八月二十六日

正元智慧集团股份有限公司

关于公司补缴税款的公告

一、基本情况

正元智慧集团股份有限公司(以下简称“公司 ”或“正元智慧 ”)在日常税务合规自查过程中,对2020年度—2021年度可转债相关财税处理进行了专项复核。

经全面自查确认,因可转债利息费用的税会处理差异,需补缴2020年01月01日至2021年12月31日期间企业所得税217.71万元以及相应滞纳金135.10万元,合计352.81万元。

截至本公告披露日,公司已按要求将上述税款及滞纳金缴纳完毕,主管税务部门未对该事项给予处罚。

二、对公司的影响及风险提示

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》相关规定,上述补缴税款事项不属于重大的前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款将计入2025年当期损益,预计将影响公司2025年度归属于上市公司股东的净利润约352.81元,最终以2025年度经审计的财务报表为准。

公司管理层对上述事项高度重视,将持续加强公司税务管理工作,组织培训学习,强化责任意识,切实维护公司及股东的利益。敬请广大投资者注意投资风险。

特此公告。

正元智慧集团股份有限公司董事会

2025年8月14日

山东瑞丰高分子材料股份有限公司

关于缴纳税款的公告

山东瑞丰高分子材料股份有限公司(以下简称“公司”)近期对纳税义务履

行情况进行了自查,现将有关事项公告如下:

一、基本情况

公司在日常税务合规自查过程中,对公司可转换公司债券相关财税处理进行了专项复核。经自查确认,因可转换公司债券利息费用的税会处理差异,公司需补缴企业所得税592.47 万元,企业所得税滞纳金 75.25 万元,合计667.71 万元(数据存在尾数差异,系四舍五入所致)。截至目前,公司已将上述企业所得税及滞纳金合计 667.71 万元补缴完毕,不涉及税务行政处罚。

二、对公司的影响

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入公司 2025 年当期损益,预计将影响公司 2025 年度归属于上市公司股东的净利润约 667.71 万元,最终财务数据以公司 2025 年度经审计的财务报表为准。本事项不会对公司的正常经营产生重大影响,敬请广大投资者注意投资风险。

特此公告。

山东瑞丰高分子材料股份有限公司董事会

2025年 8 月 13 日

重庆华森制药股份有限公司

关于公司缴纳税款的公告

重庆华森制药股份有限公司(以下简称“公司”)近期对纳税义务履行情况开展了自查,现将有关情况公告如下:

一、基本情况

公司在日常税务合规自查过程中,对公司可转换公司债券相关财税处理进行了专项复核,经全面自查确认,因可转债利息费用的税会处理差异,需补缴企业所得税7,174,740.43 元,企业所得税滞纳金 2,844,784.58 元。

截至本公告披露日,公司已将上述税款及滞纳金缴纳完毕,主管税务部门未对该事项给予处罚。

二、对公司的影响

根据《企业会计准则第 28 号—会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入 2025 年当期损益,预计将影响公司 2025 年度归属于上市公司股东的净利润 10,019,525.01 元,最终财务数据以 2025 年度经审计的财务报表为准。本事项不会对公司的正常经营产生重大影响,敬请广大投资者注意投资风险。

公司董事会、管理层对上述事项高度重视,将持续加强对公司相关事项的监督管理,加强税务等专业知识培训和学习,强化责任意识,切实维护公司及全体股东利益。

特此公告

重庆华森制药股份有限公司

董事会

2025 年 8 月 4 日

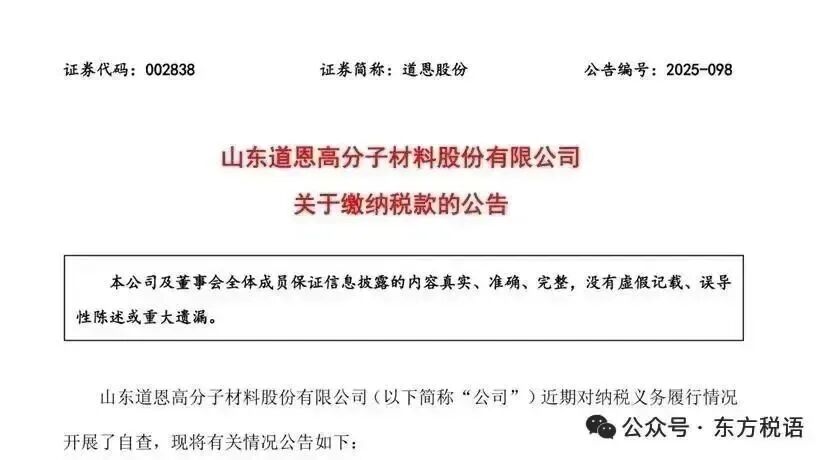

山东道恩高分子材料股份有限公司

关于缴纳税款的公告

山东道恩高分子材料股份有限公司(以下简称“公司”)近期对纳税义务履行情况开展了自查,现将有关情况公告如下:

一、基本情况

公司在日常税务合规自查过程中结合 7 月 18 日证监会下发的《监管规则适用指引——会计类第 5 号》,对公司可转换公司债券相关财税处理进行了专项复核。经自查确认,因可转换公司债券利息费用的税会处理差异,公司需补缴企业所得税 1,187.36 万元,企业所得税滞纳金 427.40 万元。截至本公告披露日,公司已将上述企业所得税及滞纳金合计 1,614.76 万元补缴完毕。

二、对公司的影响

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入 2025 年当期损益,预计将影响公司 2025 年度归属于上市公司股东的净利润1,614.76 万元,最终财务数据以公司 2025 年度经审计的财务报表为准。敬请广大投资者注意投资风险。

特此公告。

山东道恩高分子材料股份有限公司董事会

2025年 8 月 6 日

云南恩捷新材料股份有限公司

关于缴纳税款的公告

云南恩捷新材料股份有限公司(以下简称“公司”)近期对纳税义务履行情况开展了自查,现将有关情况公告如下:

一、基本情况

公司在日常税务合规自查过程中,对公司可转换公司债券相关财税处理进行了专项复核。经自查确认,因可转换公司债券利息费用的税会处理差异,公司需补缴企业所得税2,243.20 万元,企业所得税滞纳金 1,129.81 万元。截至本公告披露日,公司已将上述企业所得税及滞纳金合计 3,373.01 万元补缴完毕。

二、对公司的影响

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入 2025 年当期损益,预计将影响公司 2025 年度归属于上市公司股东的净利润 3,373.01 万元,最终财务数据以公司 2025 年度经审计的财务报表为准。敬请广大投资者注意投资风险。

特此公告。

云南恩捷新材料股份有限公司董事会

二零二五年七月二十五日

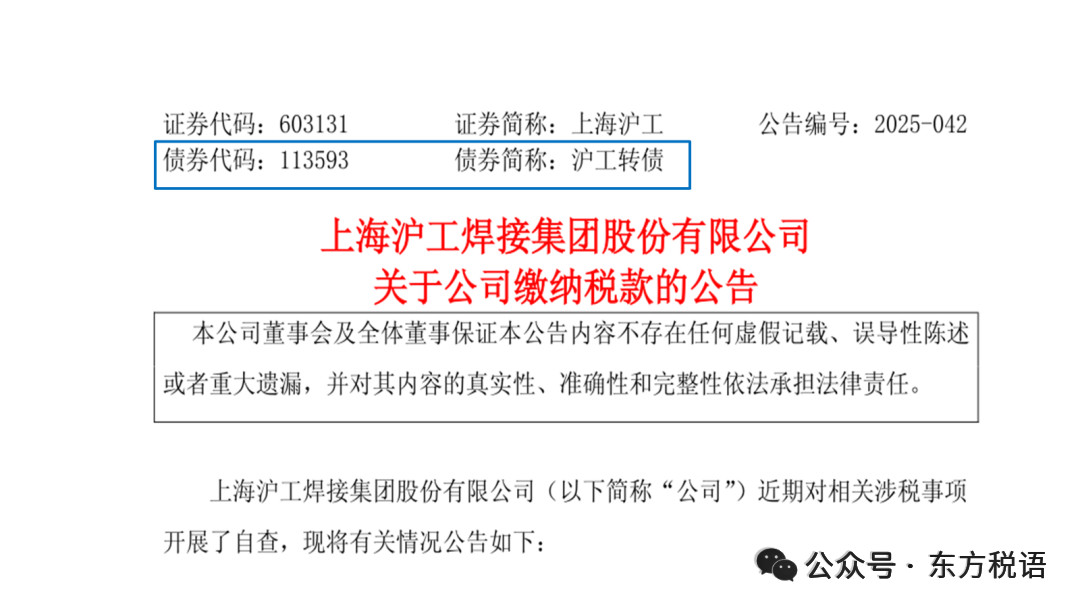

上海沪工焊接集团股份有限公司

关于公司缴纳税款的公告

上海沪工焊接集团股份有限公司(以下简称“公司”)近期对相关涉税事项开展了自查,现将有关情况公告如下:

一、基本情况

经 自 查 , 因 对 利 息 费 用 的 税 会 处 理 差 异 , 公 司 需 补 缴 企 业 所 得 税6,086,083.46 元,需缴纳滞纳金 1,377,905.31 元,合计需缴纳 7,463,988.77元。

【东方税语注】

虽然该上市公司未明确利息费用的税会差异具体是什么项目,大概率应该是最近上市公司接连补税查处的“因可转债利息费用的税会处理差异”,该上市公司已经不是今年第一家补税企业了,之前已经有三家上市公司公告补税了。再有该上市公司确有“可转债”发行,这就更加印证了上述补税原由。

温馨提醒:另外利息费用的税会差异主要还有:同期同类贷款利率超标差异、未按规定出资导致借款利息不得扣除、关联方借款债资比例超标不得扣除、无偿借贷、未按规定取得合规税前扣除凭证等等。

二、缴纳税款情况

截至本公告披露日,公司已将上述税费及滞纳金缴纳完毕,不涉及税务行政处罚。

三、对公司的影响及风险提示

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,上述补缴税费及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司缴纳上述税费及滞纳金将计入公司 2025 年当期损益,预计将减少公司 2025 年度归属于上市公司股东的净利润 7,463,988.77 元,最终以 2025年度经审计的财务报表为准。

敬请广大投资者注意投资风险。

特此公告。

上海沪工焊接集团股份有限公司董事会

2025年 7 月 22 日

君禾泵业股份有限公司

关于缴纳税款的公告

君禾泵业股份有限公司(以下简称“公司”)近期对纳税义务履行情况开展了自查,现将有关情况公告如下:

一、基本情况

公司在日常税务合规自查过程中,对2020年度-2022年度可转债相关财税处理进行了专项复核。经全面自查确认,因可转债利息费用的税会处理差异,需补缴企业所得税713.31万元,企业所得税滞纳金378.00万元。

截至本公告披露日,公司已补缴企业所得税713.31万元,缴纳企业所得税滞纳金378.00万元,合计1,091.31万元。

二、对公司的影响

根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》相关 规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入2025年当期损益,预计将影响公司2025年度归属于上市公司股东的净利润1,091.31万元,最终财务数据以2025年度经审计的财务报表为准。敬请广大投资者注意投资风险。

公司对上述问题高度重视并将以此为戒,严格执行并加强公司税务管理,同时组织财务部门及公司其他相关部门人员认真学习有关法律法规及财务、税务知识,加强责任意识,切实维护公司和股东的利益。

特此公告。

君禾泵业股份有限公司董事会

2025年7月15日

孚日集团股份有限公司

关于缴纳税款的公告

孚日集团股份有限公司(以下简称“公司”)近期对纳税义务履行情况开展了自查,现将有关情况公告如下:

一、基本情况

公司在日常税务合规自查过程中,对2021 年度—2023 年度可转债相关财税处理进行了专项复核。经全面自查确认,因可转债利息费用的税会处理差异,需补缴企业所得税 29,207,320.60 元,企业所得税滞纳金 12,615,239.48 元。

截至本公告披露日,公司已按要求补缴企业所得税29,207,320.60 元,缴纳企业所得税滞纳金 12,615,239.48 元,合计 41,822,560.08 元。

二、对公司的影响

根据《企业会计准则第28 号——会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入 2025 年当期损益,预计将影响公司 2025 年度归属于上市公司股东的净利润 41,822,560.08 元,最终财务数据以 2025 年度经审计的财务报表为准。

敬请广大投资者注意投资风险。

特此公告。

孚日集团股份有限公司董事会

2025年7月2日

广东英联包装股份有限公司

关于缴纳税款的公告

广东英联包装股份有限公司(以下简称“公司”)近期对纳税义务履行情况开展了自查,现将有关情况公告如下:

一、基本情况

公司于近日收到国家税务总局汕头市濠江区税务局第二税务分局对公司可转债财务费用的税务事项提示,并经公司自查,公司2019年度应退企业所得税76.95万元,2020年度需补缴企业所得税 180.54万元,2021年度需补缴企业所得税157.89万元,需缴纳滞纳金 185.07 万元(截止实际缴纳日),退税抵欠税后合计需缴纳 446.55 万元。

截至本公告披露日,公司已按要求将上述税款及滞纳金缴纳完毕,主管税务部门未对该事项给予处罚。

二、对公司的影响及风险提示

根据《企业会计准则第28 号——会计政策、会计估计变更和差错更正》相关规定,上述事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入 2024 年当期损益,预计将影响公司 2024 年度归属于上市公司股东的净利润 446.55 万元,最终以 2024 年度经审计的财务报表为准。

敬请广大投资者注意投资风险。

特此公告

广东英联包装股份有限公司

董事会

二〇二四年十一月二十一日

国家税务总局关于企业所得税若干政策征管口径问题的公告

国家税务总局公告2021年第17号

二、关于可转换债券转换为股权投资的税务处理问题

(一)购买方企业的税务处理

1.购买方企业购买可转换债券,在其持有期间按照约定利率取得的利息收入,应当依法申报缴纳企业所得税。

2.购买方企业可转换债券转换为股票时,将应收未收利息一并转为股票的,该应收未收利息即使会计上未确认收入,税收上也应当作为当期利息收入申报纳税;转换后以该债券购买价、应收未收利息和支付的相关税费为该股票投资成本。

(二)发行方企业的税务处理

1.发行方企业发生的可转换债券的利息,按照规定在税前扣除。

2.发行方企业按照约定将购买方持有的可转换债券和应付未付利息一并转为股票的,其应付未付利息视同已支付,按照规定在税前扣除。

【总局解读】

三、可转换债券转为股权,如何进行税收处理?

可转换债券是一种新型融资工具,也是一种金融衍生工具,是指持券人在持有债券一定时间后,可以按照发行时的约定时间、约定价格将债券转换成公司普通股。如债券持有人不想转换,可以继续持有债券,期满收取本金和利息,或者在流通市场交易;如持有人看好发债公司的预期发展,也可以行使转股权,按照预定转换价格将债券转换成为股票。可转换债券增加了债券持有人的选择权,有利于降低发债公司的筹资成本。

对于债券购买人(持券人)而言,如未行使转股权,该可转换债券即为普通债权,持券人将购买支出计入债券的计税成本,持券人取得利息收入应当计入应纳税所得额征税。持券人将可转换债券转为股票时,除将债券本身转为股票外,还会将本年应收未收利息一并转为股票,对该应收未收利息应视为收入实现,申报缴纳企业所得税;可转换债券转股后,该债券原购买价款、应收未收利息、相关税费均可计入所转股票的计税成本。

对于可转换债券的发行人而言,发行可转换债券支付的利息,是其一项正常融资成本,允许税前扣除。对于持券人将应收未收利息一并转换股票的,发行人应付未付利息支出,可以税前扣除。