企业终止经营时,清算所得税申报不可大意,填错一行可能多缴税,漏报一项可能影响注销进度。今天,申税小微带大家划重点,搞懂清算表到底怎么填,快收藏!

第一步:搞懂啥时候该申报清算表?

?? 触发场景(满足任一就该办!):

1. 公司解散(股东会决议不干啦)、破产(法院裁定清算)

2. 从“有限公司”变“个体户”等非法人组织

3. 注册地搬到境外(含港澳台)

时间紧! 实际经营终止日起60天内办清算备案,结束后15天内必须申报!

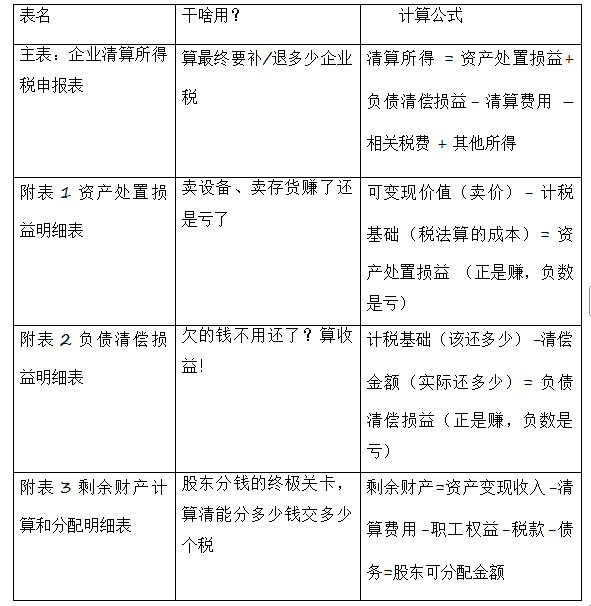

清算申报核心3步走,附「灵魂公式」!

1

算清“清算期间”

比如:2025年3月31日停产,同日完成清算报备,6月30日完成资产变卖+债务清偿,期间就是 2025-03-31至2025-06-30

划重点:这期间单独算一个纳税年度,和平时季报年报不一样!

2

搞定4张表

举个例子:

欠供应商10万,对方注销了不用还 → 负债清偿收益10万,要交税!

设备原值100万,已折旧90万(计税基础10万),卖了20万 → 资产处置收益10万,要交税!

3

具体4张表应该怎么填写

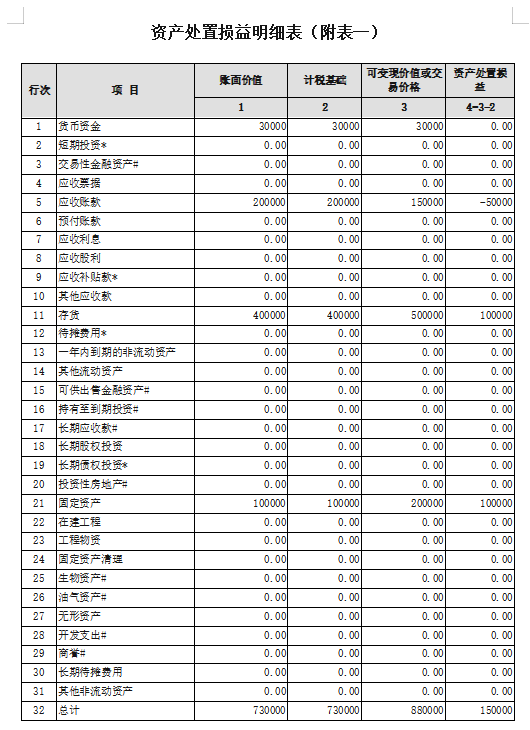

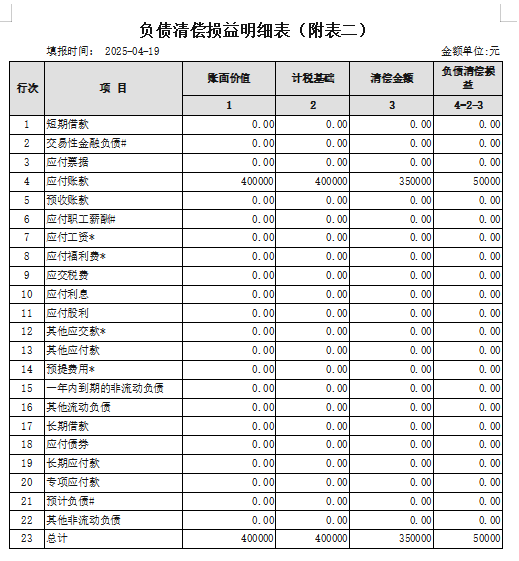

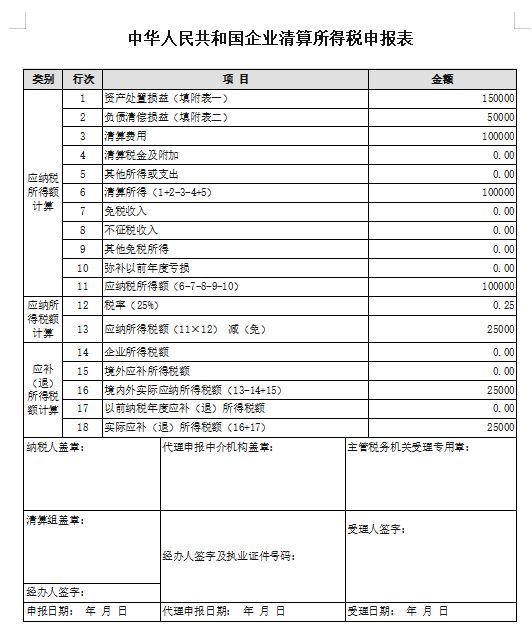

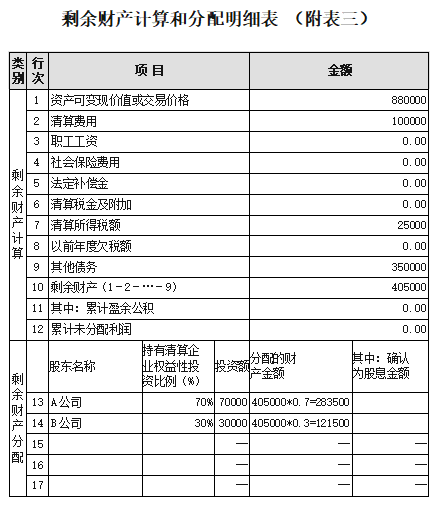

案例分析:

某有限责任公司由A公司、B公司两个居民企业投资成立,其中A公司占70%投资额,B公司占30%投资额,分别实缴7万元,3万元。2025年5月向税务机关申请注销,假设清算期间没有免税收入、不征税收入、其他免税所得和弥补以前年度亏损。

该企业清算前资产负债表信息如下(假设资产类科目没有计提减值损失和坏账准备,固定资产账面价值和计税基础保持一致):

资产:货币资产3万元,应收账款20万元,存货40万元,固定资产净值10万元;

负债:应付账款40万元;

所有者权益:实收资本10万元,未分配利润23万元。

清算期间,企业发生如下业务:

一、货币资金3万元;(货币一般没有收益或者损失)

二、收回应收账款15万元,另有确实无法收回的应收账款5万元,已申报财产损失。

三、处置存货收入50万元,增值10万元(此处不考虑相关税费,理论上处置存货应申报增值税);

四、固定资产经评估机构评估,可变现价值合计20万元,已处置取得20万元(不考虑相关税费);

五、支付应付账款35万元,另有应付账款5万元无需支付;

六、发生清算费用10万元(需要有发票)。

其中:①-④

其中⑤-⑥

因此企业应申报缴纳企业所得税2.5万元。

政策依据

1.《中华人民共和国企业所得税法》第五十三条、五十五条

2.《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)

3.《国家税务总局关于印发〈中华人民共和国企业清算所得税申报表〉的通知》(国税函〔2009〕388号)

4.《国家税务总局关于企业清算所得税有关问题的通知》(国税函〔2009〕684号)