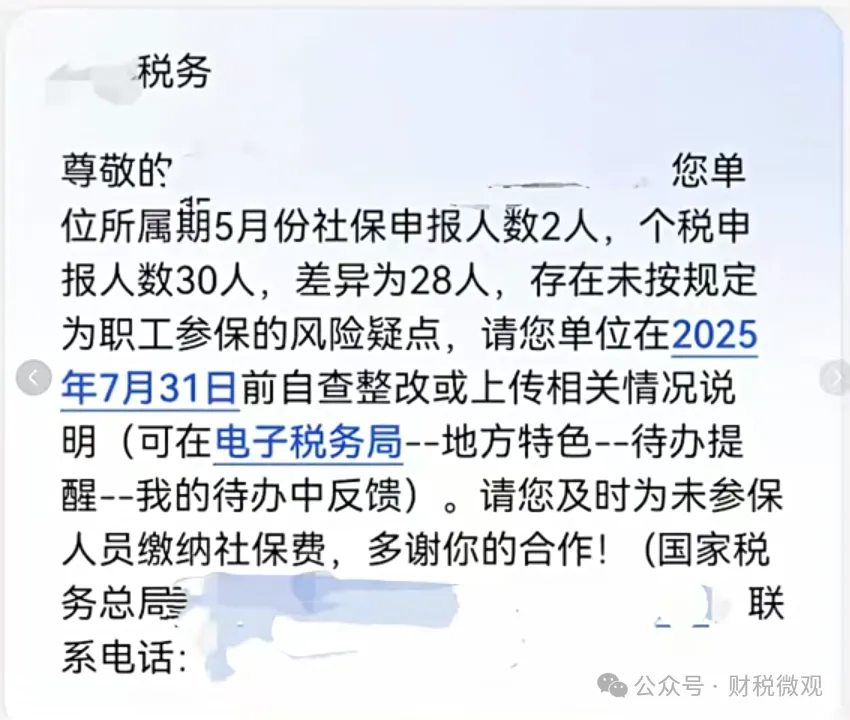

最近,不少企业都收到了税务局关于社保与个税申报对不上被推送风险提示:

这绝非个案,现金税四期已打通社保、个税、银行流水数据,一旦比对差异,直接触发预警。今天咱们就来聊一聊:税局到底在查什么?怎么查?企业如何自救?

01

金税四期:社保与个税预警

当金四发现以下异常时,企业会被系统打上“高风险”标签:

预警:1:社保与个税申报人数差异超过10%

比如,个税申报30人,社保只缴2人,差异28人。

税务局会怀疑企业存在逃避社保成本、拆分工资、私户发工资的风险。

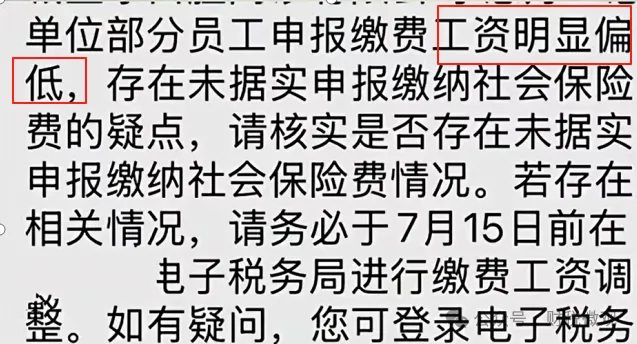

预警2:社保申报工资基数严重偏低

比如,员工月薪明明是1万,但社保却按最低基数4500缴纳。

这时候,税务局会怀疑,企业变相降社保费、没有足额给员工缴纳社保。

预警3:企业所得税申报的工资总额 ≠ 个税申报工资总额 ≠ 社保缴费总额

企业所得税、个税、社保申报,有个关键点就是工资,可以通过比对三方工资数据,来看企业是否有问题,

若三方数据不一致,税务局会怀疑企业存在虚增成本、股东变相分红、账外现金交易等问题。

02

税务局如何查社保?

1、查银行流水

重点查证企业公户向员工私户转账记录或企业关联人私户转账记录,尤其是备注工资、奖金、补贴、劳务费等固定、高频转账,主要是看是否有隐形工资未申报。

2、查凭证

税务局会对比劳动合同、花名册、考勤表、工资表、银行流水、社保缴纳清单等,重点查看工资发放与社保缴纳的真实性。

3、查科目

重点盯“其他应付款”“管理费用-咨询费”“福利费”等藏匿工资的科目。

4、关联部门数据

调取人社部门的用工备案/劳动合同信息、社保部门的详细参保记录、市场监管部门的股东高管信息、同地区同行业平均数据等,交叉验证参保人数、人员身份、高管薪酬与社保基数合理性。

5、重点行业监管

劳动密集型行业(制造、建筑、餐饮、物流)、劳务派遣公司、历史有社保违规记录企业、预警指标持续高位企业等等,这些统统是重点稽查对象。

6、员工举报

员工举报,尤其离职员工举报,也会成为税局稽查社保的导火索。

03

企业如何合理解释差异原因?

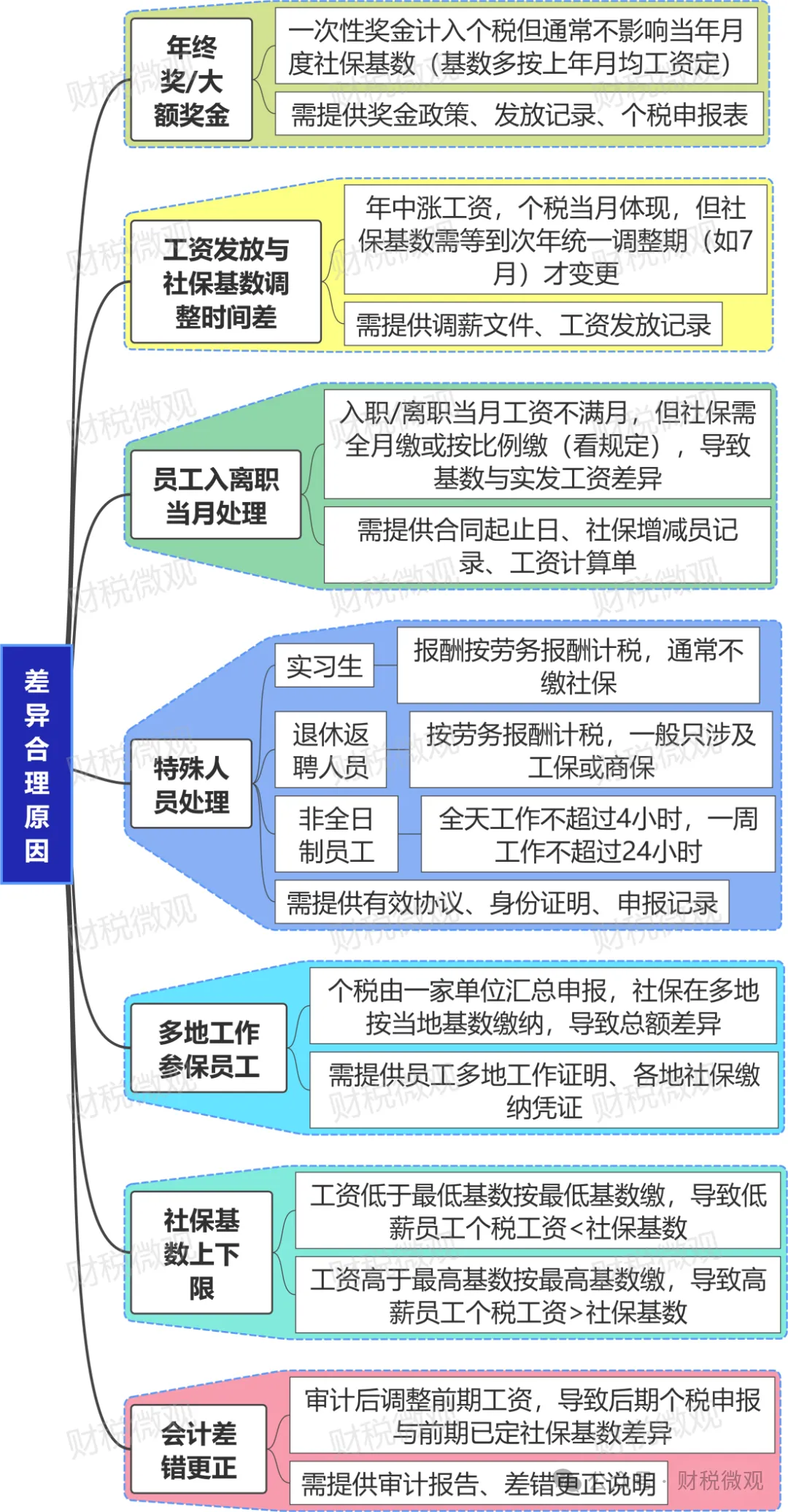

并不是说社保与个税比对有差异,就一定有问题,以下是合理差异情形:

若企业确实存在少交或未足额缴纳社保情况,立即彻底整改:

1、足额补缴:对历史欠缴的社保费及滞纳金,尽快计算并补缴到位。

2、社保基数:严格执行每年按员工上年度月平均工资核定社保基数的规定。

3、用工关系:明确员工性质,该签合同的签合同,杜绝滥用劳务合同规避社保。