【关税征管】EXW成交方式下出口报关单境内段运保费申报指引

前言

HP CUSTOMS

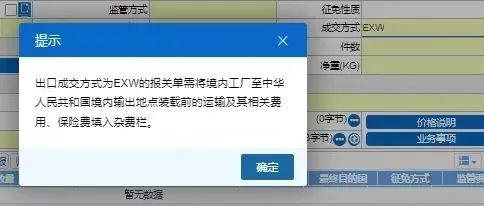

近期,“中国国际贸易单一窗口”系统对成交方式为EXW的出口报关单新增提示:“出口成交方式为EXW的报关单需将境内工厂至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费填入杂费栏”。为帮助企业准确理解规定、合规申报,本文将介绍EXW成交方式下出口报关单境内工厂至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费申报的一些注意事项。

一、出口货物的计税价格定义

根据《中华人民共和国关税法》第二十九条,出口货物的计税价格以该货物的成交价格以及该货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费为基础确定。

可见出口货物计税价格由货物成交价格、输出地点装载前的运费和保险费(简称“境内段运保费”)三部分组成。需注意的是如果为FOB成交方式等,则已包括境内段运保费,无需重复计算。

二、EXW成交方式的核心要点

EXW是EX Work的简写,是“工厂交货”国际贸易术语。是指卖方在指定地点(如工厂或仓库)把备妥的货物交付给买方或指定货代处置,该指定地点不限于卖方所在地。EXW是卖方承担责任最小、承担的费用和风险也最低的一种术语。相关责任要点细分如下:

卖方的主要义务:对货物进行包装和标记并承担相关费用(除非无需包装),于约定日期或期限内,在指定交货地将尚未装载到运输工具上的货物交由买方处置,向买方提供卖方所拥有的货物和商业发票、运输安全要求等信息、买方办理保险所需信息,协助买方办理清关等。

买方的主要义务:支付货物价款、承担从卖方指定地点受领货物起至最终目的地的一切费用和风险,包括出口清关手续、货物从工厂至出境口岸的运输、保险、装船费用等。

价格组成:从条款含义、买方义务,EXW成交价格不包含卖方在工厂、仓库、工场等指定地点交付后发生的费用,也不包括任何的装货费用。

综上可知,在EXW成交方式下,出口成交价格未包含境内工厂至中华人民共和国境内输出地点装载前的运输、保险等费用,因此该成交价格并非计税价格,上述费用需单独申报并计入出口计税价格。

三、申报注意事项

Ⅰ

申报责任

根据EXW成交方式,买方负有办理出口清关手续及承担货物从指定交货地至出境口岸的运输、保险、装船费用等的责任。如买方不具有出口货物申报资格,也需向其委托人提供境内输出地点装载前的运输及其相关费用、保险费的凭证。卖方可根据买方的需求,协助买方办理清关。

Ⅱ

申报操作指南

根据《中华人民共和国海关进出口货物报关单填制规范》,运费、保费、杂费栏目填报要求如下:

1.运费:填报出口货物运至我国境内输出地点装载后的运输费用。即,境内段运输费用不可填入此栏。

2.保费:填报出口货物运至我国境内输出地点装载后的保险费用。即,境内段保险费用不可填入此栏。

3.杂费:填报成交价格以外,且依据《中华人民共和国关税法》相关规定应计入或扣除计税价格的费用。

由于EXW成交方式下货物的境内段运保费需计入出口计税价格,因此这类费用必须在“杂费”栏填报。另外,EXW成交方式下,成交价格不包括装载后的运费、保费,为减少企业申报差错,系统将运费、保费栏目置灰。

四、常见问题

(一)国内卖方不承担境内段运保费,协助办理清关手续时,杂费栏是否需要填报?

需要。EXW成交方式下,买方负有办理出口清关手续,及承担货物从指定交货地至出境口岸的运输、保险、装船费用等的责任。卖方如接受买方委托办理清关手续,应要求买方提供境内输出地点装载前的运输及其相关费用、保险费的凭证。

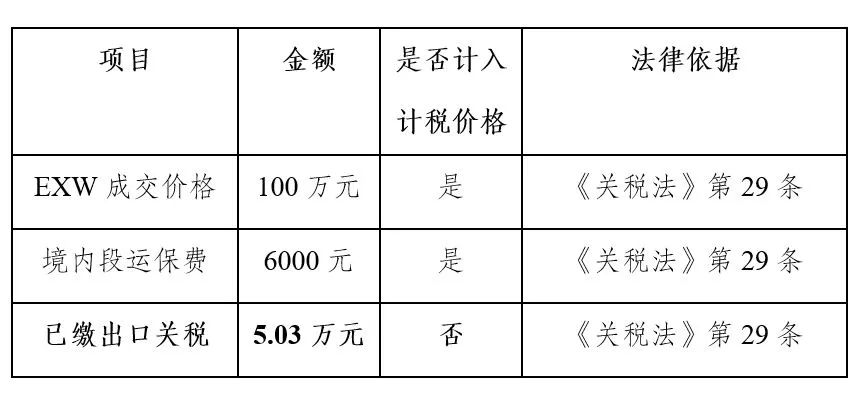

(二)缴纳的出口关税是否需要申报?

不需要。根据《中华人民共和国关税法》(以下简称《关税法》)第二十九条,出口关税不计入计税价格。

示例说明

某企业出口一批机械设备,申报EXW成交价格为100万元人民币,境内段运费5000元、保费1000元。海关核定该商品出口关税税率为5%,企业实际缴纳出口关税5.03万元(计税价格1006,000元×5%)。

(三)运保费含有境内输出地点装载后的费用时,如何申报?

根据《中华人民共和国海关确定进出口货物计税价格办法》第四十条第二款,在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费不计入出口货物的计税价格。因此,若企业可提供单独列明的输出地点装载后的运输及其相关费用、保险费凭证或其他客观合理的分摊依据,杂费栏填报相应的境内段运保费。

示例说明

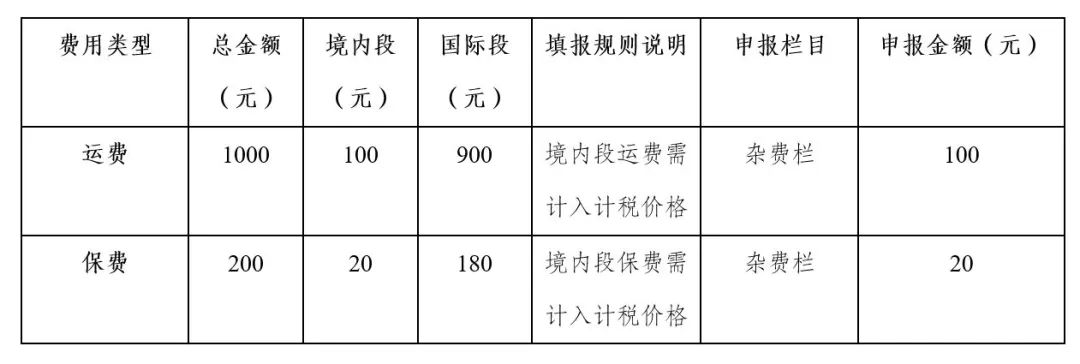

某企业出口化工原料,合同采用EXW条款,其中EXW成交价格为50000元,买方实际支付全程运费1000元、全程保费200元。企业错误将1200元填杂费栏进行申报。

经核实,买方提供的运保费凭证上列明国际段运费900元、保费180元,故买方实际支付总运费1000元中含境内段100元+国际段900元,实际支付总保费200元中含境内段20元+国际段180元。在不存在其他应计入计税价格项目的情况下,杂费栏应填120元(含国内段运费100元、保费20元)。

准确申报EXW出口境内段运保费是确定出口货物计税价格、企业履行合规义务的关键环节。广大出口企业应深入理解EXW术语及货物计税价格内涵,严格按照申报规范填报,同时妥善保存相关交易、运输及支付凭证。海关将持续优化服务,助力企业畅通合规出口之路。如有疑问,可通过海关12360热线或属地海关咨询。