在企业所得税申报的过程中,收入确认时点对纳税申报十分重要!是签合同就确认,还是发货时确认?或者是收到货款才算数?让申税小微来带你一探究竟!

#01

基本原则

以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用。

#02

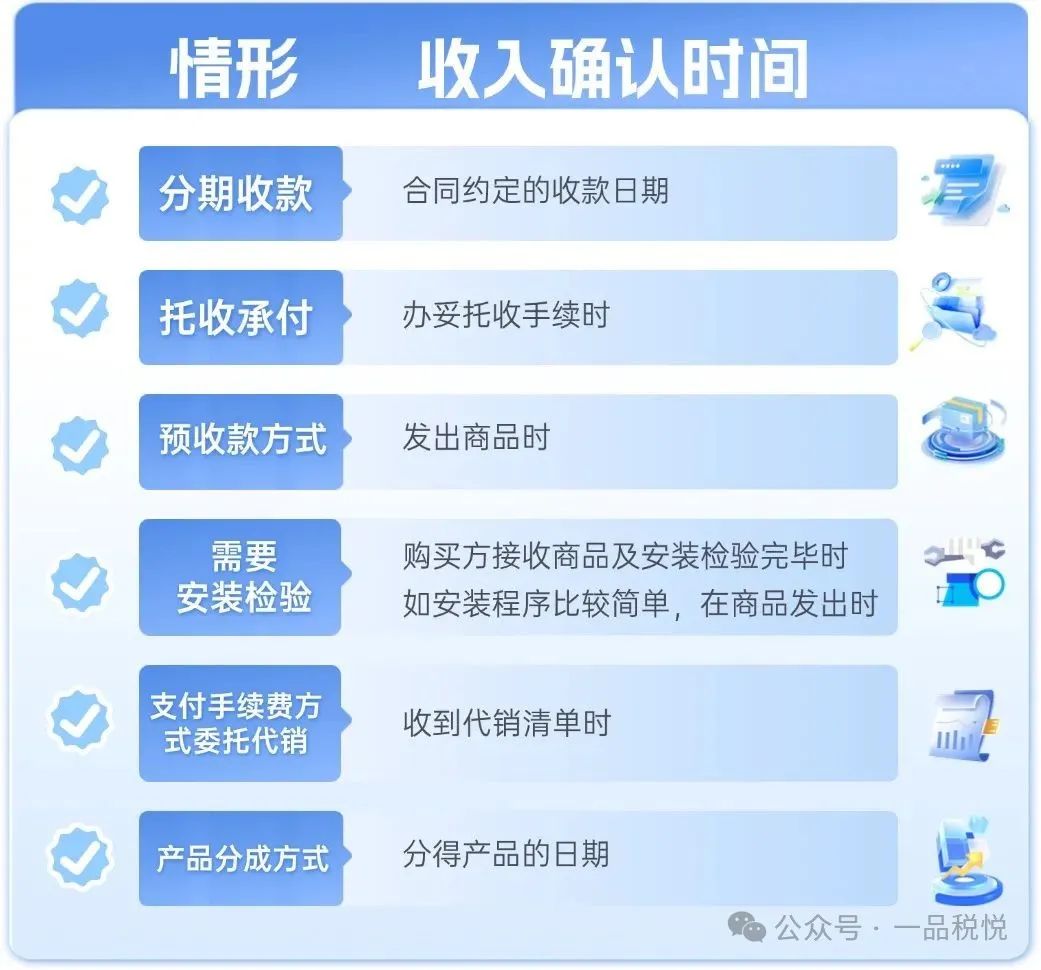

销售商品收入确认

#03

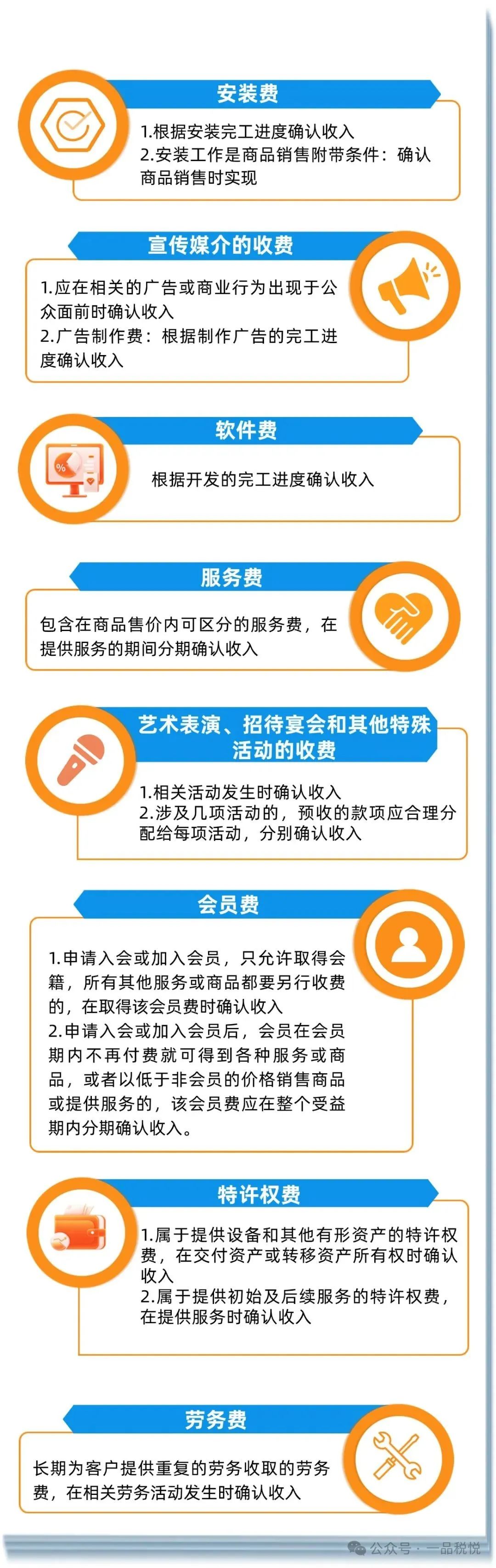

提供劳务收入确认

#04

特许权使用费收入

按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。

#05

租金收入

一般情形:按照合同约定的承租人应付租金日期确认收入。

交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的:租赁期内,分期均匀计入相关年度收入。

#06

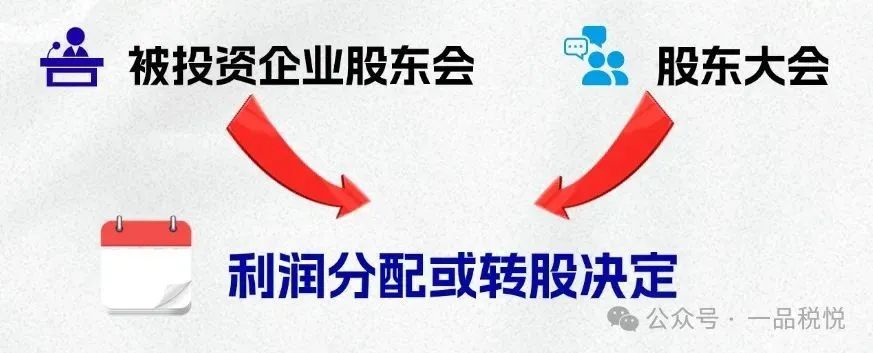

股息、红利等权益性投资收益收入

被投资企业股东会或股东大会作出利润分配或转股决定的日期。

#07

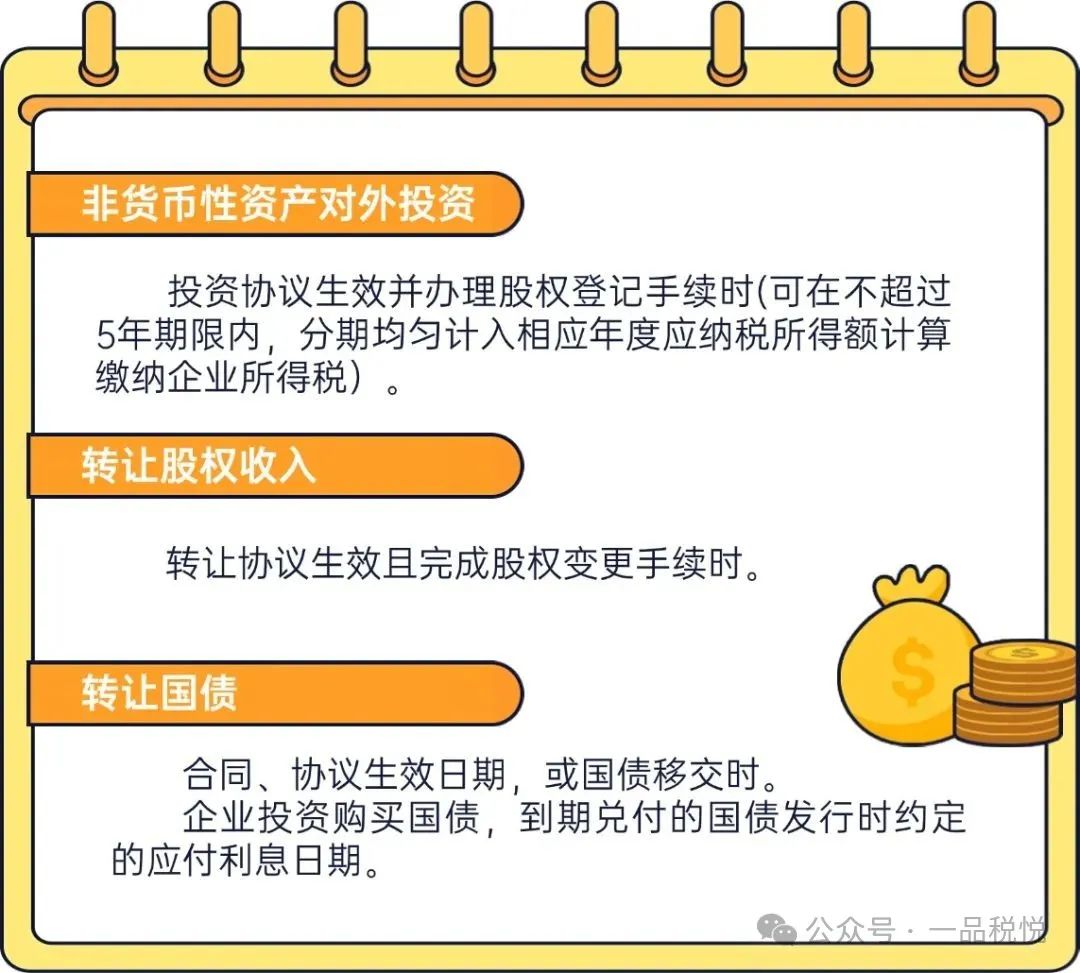

财产转让收入

企业取得财产(包括各类资产、股权、债权等)转让收入不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

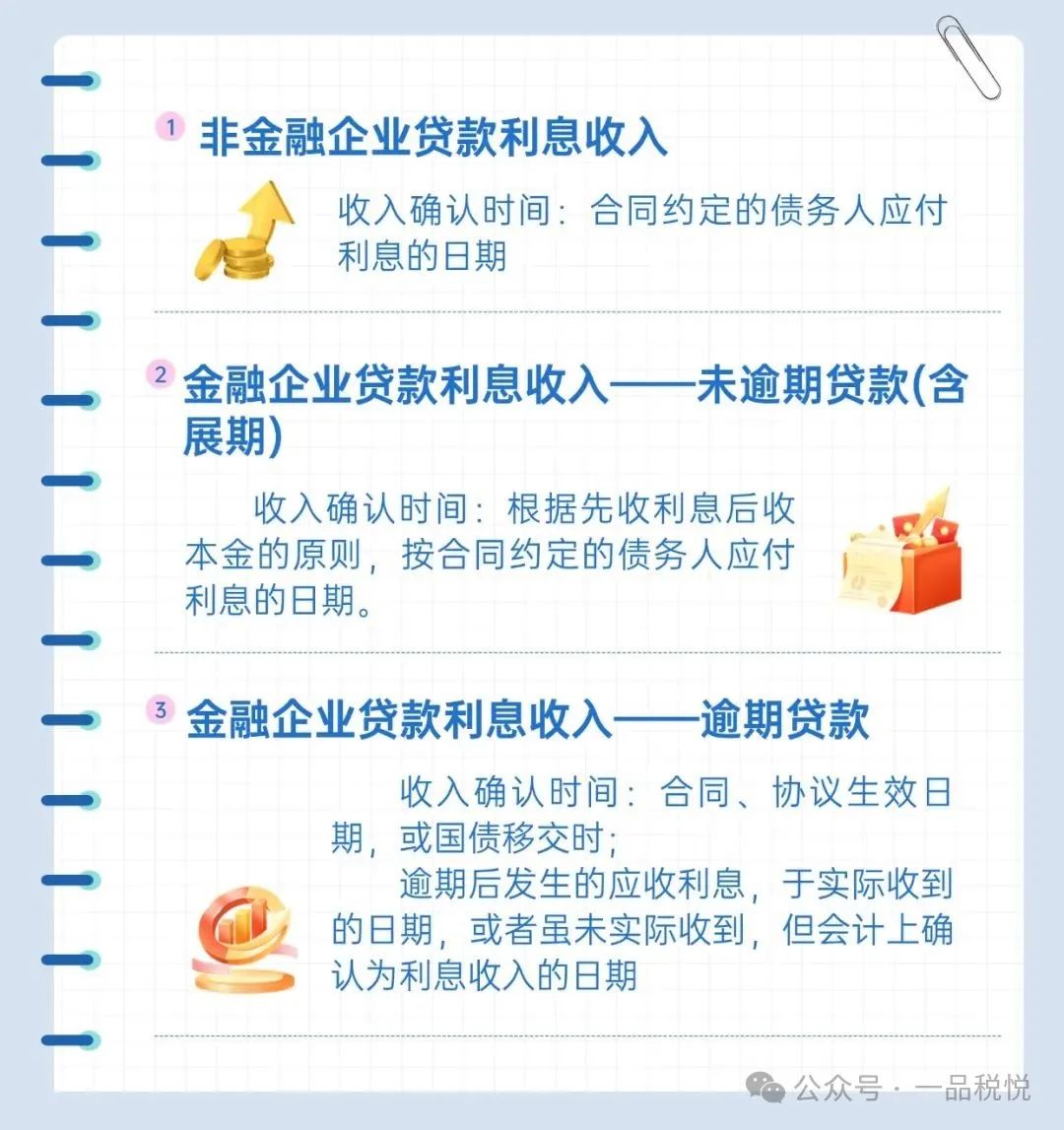

#08

利息收入

#09

接受捐赠收入

实际收到捐赠资产的日期

政策依据

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)

《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)

《国家税务总局关于金融企业贷款利息收入确认问题的公告》(国家税务总局公告2010年第23号)

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)

《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)

《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)