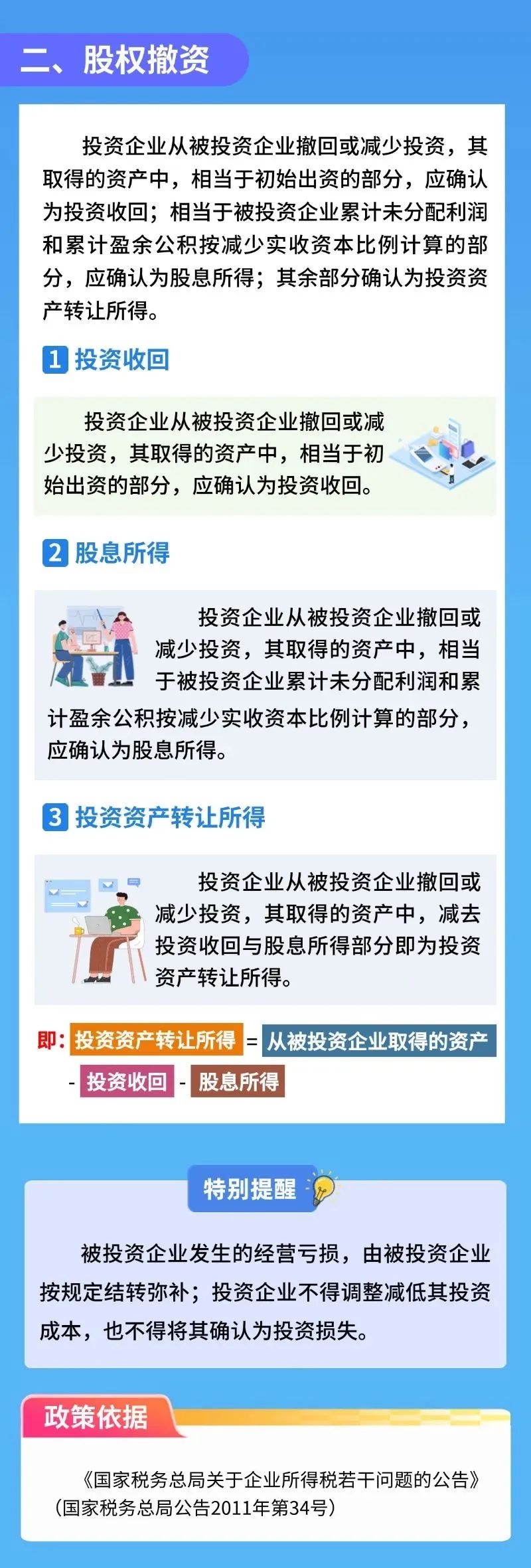

A公司投资B公司500万元(持股10%),撤资时B公司累计未分配利润和盈余公积合计1600万元,A公司实际收回800万元。则投资收回=500万元,股息所得=1600×10%=160万元(免税),转让所得=800-500-160=140万元(需缴税)。

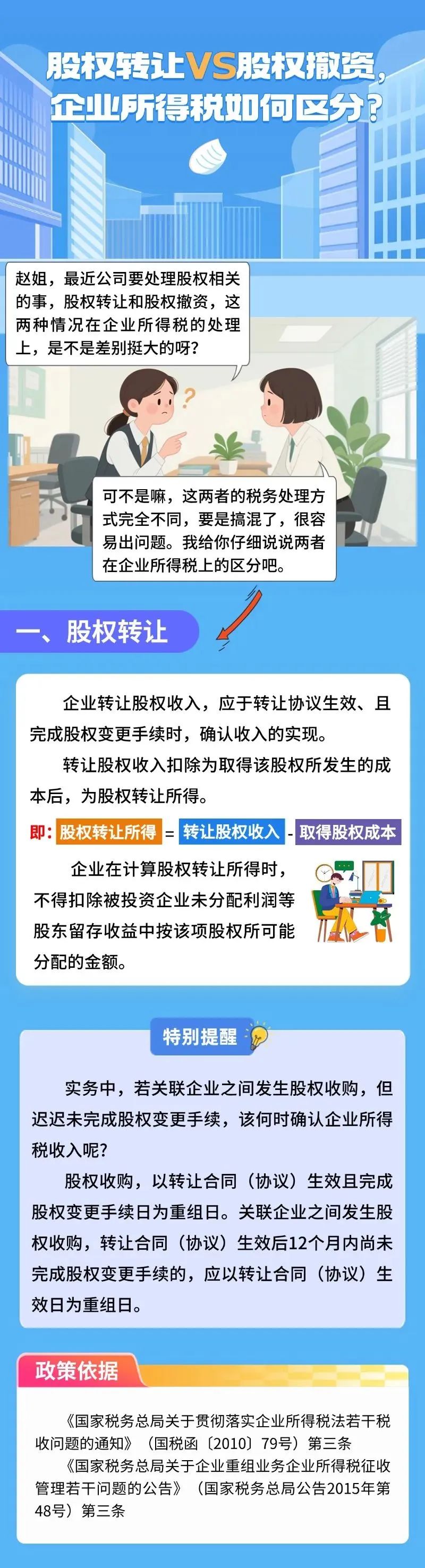

若上述A公司将10%股权以800万元转让,B公司累计留存收益1600万元,股权转让所得=800-500=300万元(需全额缴税,不得扣除160万元留存收益对应部分)。

A公司投资B公司500万元(持股10%),撤资时B公司累计未分配利润和盈余公积合计1600万元,A公司实际收回800万元。则投资收回=500万元,股息所得=1600×10%=160万元(免税),转让所得=800-500-160=140万元(需缴税)。

若上述A公司将10%股权以800万元转让,B公司累计留存收益1600万元,股权转让所得=800-500=300万元(需全额缴税,不得扣除160万元留存收益对应部分)。

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|