明哥说税按:自从2016底海关总署新增EXW成交方式以来,不时有出口企业提问:EXW成交方式报关出口货物能否办理出口退税?请看仨税局的答复

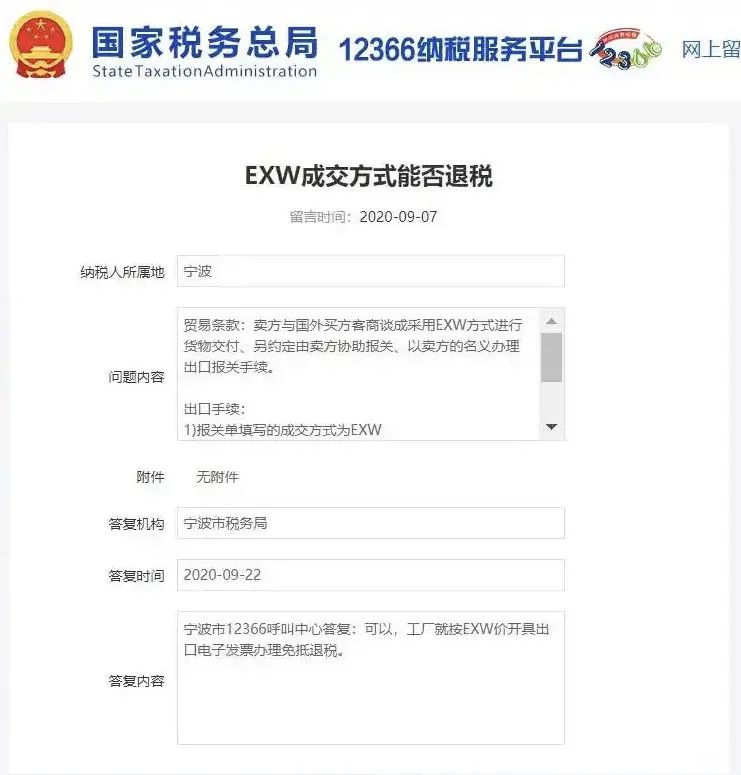

宁波:

问题内容

贸易条款:卖方与国外买方客商谈成采用EXW方式进行货物交付、另约定由卖方协助报关、以卖方的名义办理出口报关手续。

出口手续:

1)报关单填写的成交方式为EXW;

2)报关单上的境内收发货人为卖方;

3)卖方的收汇记录、购货发票等所有退税所需单证齐全。

请问: 该类EXW条款的成交方式,可否申请退税?

答复内容

宁波市12366呼叫中心答复:可以,工厂就按EXW价开具出口电子发票办理免抵退税。

福建:

国家税务总局福建省税务局网站

当前位置: 首页 > 纳税服务 > 12366纳税服务中心 > 12366问题集

2022年5月12366咨询热点难点问题集

http://fujian.chinatax.gov.cn/bsfw/nsfwrx/12366wtj_201/202206/t20220613_462796.htm

23.报关方式为EXW方式,是否可以退税?

答:根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)规定:“一、适用增值税退(免)税政策的出口货物劳务

对下列出口货物劳务,除适用本通知第六条和第七条规定的外,实行免征和退还增值税[以下称增值税退(免)税]政策:

(一) 出口企业出口货物。

本通知所称出口企业,是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。

本通知所称出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。

本通知所称生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。”

因此,经海关报关后实际离境并销售给境外单位或个人的出口货物,只要符合上述文件规定的,适用增值税退(免)税政策。

广东中山:

- 受理号:

144000********20771

- 所属信箱:

纳税咨询

- 标题:

出口退税申报及

- 内容:

外贸企业出口货物申报方式采用EXW的成交方式,可以申报退税吗?在申报退税后需要什么备案单证?

- 咨询人:

庄小姐

- 咨询时间:

2023-02-20 17:03

- 回复单位:

国家税务总局中山市税务局

- 回复时间:

2023-02-23 17:26

- 回复内容:

中山市12366纳税服务中心回复: 尊敬的纳税人(扣缴义务人、缴费人)中山市12366纳税服务中心回复: 尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下: 根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第一条规定,“对下列出口货物劳务,除适用本通知第六条和第七条规定的外,实行免征和退还增值税[以下称增值税退(免)税]政策: (一)出口企业出口货物。 本通知所称出口企业,是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。 本通知所称出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。 本通知所称生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。 ......” 根据《《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》》 (国家税务总局公告2012年第24号)第五条规定,外贸企业出口货物免退税的申报需提供下列原始凭证:(1)出口货物报关单;(2)增值税专用发票(抵扣联)、海关进口增值税专用缴款书;(4)委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明(5)属应税消费品的,还应提供消费税专用缴款书或分割单、海关进口消费税专用缴款书(6)主管税务机关要求提供的其他资料。 根据《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第二条第一项规定,“纳税人应在申报出口退(免)税后15日内,将下列备案单证妥善留存,并按照申报退(免)税的时间顺序,制作出口退(免)税备案单证目录,注明单证存放方式,以备税务机关核查。 1.出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等); 2.出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等); 3.出口企业委托其他单位报关的单据(包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等)。 纳税人无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。 纳税人发生零税率跨境应税行为不实行备案单证管理。” 上述回复仅供参考。欢迎再次留言咨询。

中山市12366纳税服务中心回复: 尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下: 根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第一条规定,“对下列出口货物劳务,除适用本通知第六条和第七条规定的外,实行免征和退还增值税[以下称增值税退(免)税]政策: (一)出口企业出口货物。 本通知所称出口企业,是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。 本通知所称出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。 本通知所称生产企业,是指具有生产能力(包括加工修理修配能力)的单位或个体工商户。 ......” 根据《《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》》 (国家税务总局公告2012年第24号)第五条规定,外贸企业出口货物免退税的申报需提供下列原始凭证:(1)出口货物报关单;(2)增值税专用发票(抵扣联)、海关进口增值税专用缴款书;(4)委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明(5)属应税消费品的,还应提供消费税专用缴款书或分割单、海关进口消费税专用缴款书(6)主管税务机关要求提供的其他资料。 根据《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第二条第一项规定,“纳税人应在申报出口退(免)税后15日内,将下列备案单证妥善留存,并按照申报退(免)税的时间顺序,制作出口退(免)税备案单证目录,注明单证存放方式,以备税务机关核查。 1.出口企业的购销合同(包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等); 2.出口货物的运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,出口企业承付运费的国内运输发票,出口企业承付费用的国际货物运输代理服务费发票等); 3.出口企业委托其他单位报关的单据(包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等)。 纳税人无法取得上述单证的,可用具有相似内容或作用的其他资料进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。 纳税人发生零税率跨境应税行为不实行备案单证管理。” 上述回复仅供参考。欢迎再次留言咨询。