从法律和税收政策的角度来看,税务局要求承租人代缴房产税是不合理的。承租人本身并不具有代缴房产税的法律义务,且合同中约定由承租人承担税金是无效的。税务机关应依法向房东追缴税款,而不是将责任转嫁给承租人。

1、《中华人民共和国房产税暂行条例》第二条规定,房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

2、《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)第一条规定,无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税

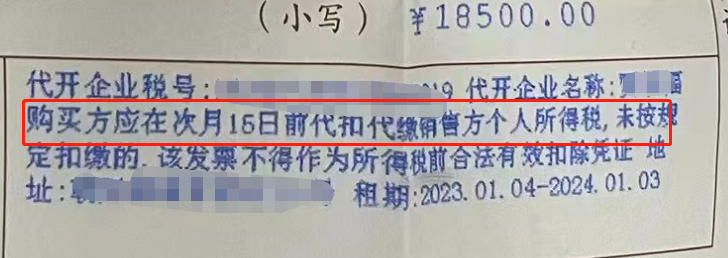

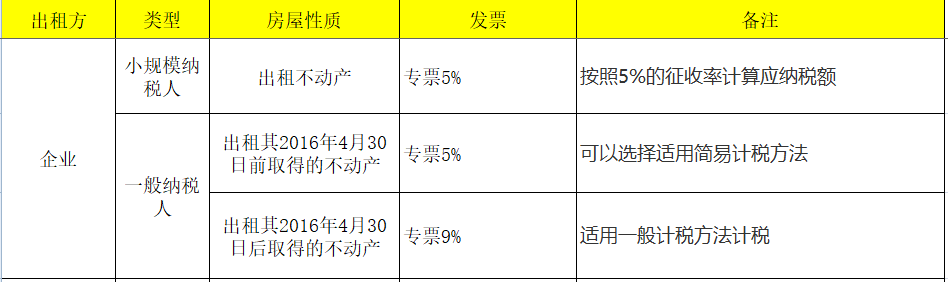

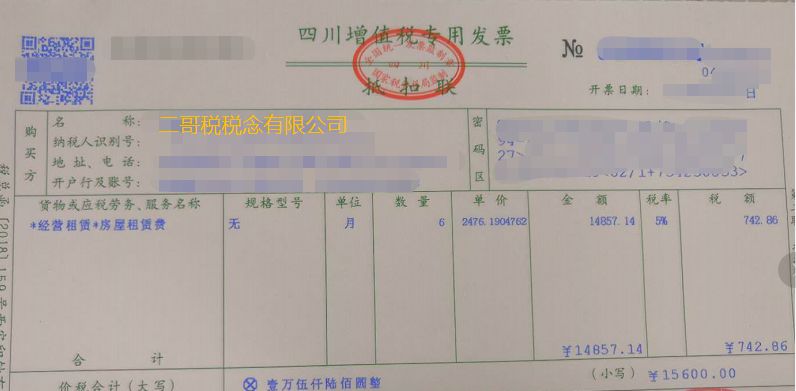

按正常,企业租用个人房屋,有偿使用,并没有规定房东不代开发票导致没有缴纳房产税的情况下,房产税会让承租单位来缴纳。

目前只有案例显示,税务局通过罚款方式惩罚承租方。

目录:

一、租房没拿到租房发票,造成房东少缴房产税被罚案例

二、出租房屋要交哪些税?

三、怎么反算税前租金开票?

一、租房没拿到租房发票,造成房东少缴房产税被罚案例

统一社会信用代码:91610600745000478C

对你公司上述少缴缴增值税2456.28元、城市维护建设税85.97元,印花税3327.78元的行为,处以0.5倍的罚款,即增值税罚款1228.15元,城市维护建设税罚款43.01元,印花税罚款1663.90元,合计罚款2935.06元。对你公司处以造成他人少缴税款0.5倍的罚款820405.06元。以上应补缴税款、罚款合计829271.57元,其中税费5931.45元,罚款823340.12元。

2022年4月28号凭证销售费用\促销费\促销物资352.05元,应视同销售,补交增值税40.50元,城市维护建设税1.42元,教育费附加0.61元,地方教育附加0.41元。2022年6月4号凭证销售费用\促销费\促销物资5625.00元,应视同销售,补交增值税647.12元,城市维护建设税22.65元,教育费附加9.71元,地方教育附加6.47元。

2023年8月117号凭证销售费用\促销费\促销物资2510.00元,应视同销售,补交增值税288.76元,城市维护建设税10.11元,教育费附加4.33元,地方教育附加2.89元。

2023年9月27号凭证销售费用\促销费\促销物资2000.00元,应视同销售,补交增值税230.09元,城市维护建设税8.05元,教育费附加3.45元,地方教育附加2.30元。

2023年9月79号凭证销售费用\促销费\促销物资1485.00元,应视同销售,补交增值税170.84元,城市维护建设税5.98元,教育费附加2.56元,地方教育附加1.71元。

2023年12月37号凭证销售费用\促销费\促销物资1378.80元,应视同销售,补交增值税158.62元,城市维护建设税5.55元,教育费附加2.38元,地方教育附加1.59元。

2023年12月125号凭证销售费用\促销费\促销物资8000.00元,应视同销售,补交增值税920.35元,城市维护建设税32.21元,教育费附加13.81元,地方教育附加9.20元。

以上证据四项共同证明该公司2022-2023年应补交增值税2456.28元,城市维护建设税85.97元,教育费附加36.85元,地方教育附加24.57元。

2021年签订租赁合同 9646096.13 元,应申报缴纳租赁合同印花税9646.10元,减免4823.00元,已申报缴纳1916.10元,2021年自查补缴1053.70元,应补1853.30元。

2022年签订租赁合同8619866.54元,应申报缴纳租赁合同印花税8619.90元,减免4309.90元,已申报缴纳2317.50 元,2023年补交1213.3元,应补779.17 元。

2023年签订租赁合同7328591.59元,应申报缴纳租赁合同印花税7328.59 元,减免3664.30元,已申报缴纳2968.98 元,应补695.31元。

以上证据三项共同证明该公司2021年至2023年共应补缴印花税3327.78元。

2021年,合同年租金8558659.72元,成本费用实际列支租金8476601.39元,收到发票金额3396359.72元,未收到发票金额5080241.67元,造成他人少缴房产税304814.50元,印花税2540.12元,个人所得税387066.03元,合计造成他人少缴税款694420.65元。

2022年,合同年租金7833284.8元,成本费用实际列支租金7239118.13元,收到发票金额3621284.8元,未收到发票金额3617833.33元,造成他人少缴房产税217070.00元,印花税1808.92元,个人所得税275644.44元,合计造成他人少缴税款494523.36元。

2023年,合同年租金6935878.20元,成本费用实际列支租金6935878.20元,收到发票金额3630116.80元,未收到发票金额3305761.40元,造成他人少缴房产税198345.68元,印花税1652.88元,个人所得税251867.54元,合计造成他人少缴税款451866.10元。

以上证据三项共同证明该公司未按规定取得发票,造成他人少缴税款1640810.11元。

《中华人民共和国税收征收管理法》第六十三条“纳税人伪造、变造、隐匿、擅自销毁帐簿、记账凭证,或者在帐簿上多列支出或者不列、少列收入,经税务机关通知申报而拒不申报或者进行虚假纳税申报,不缴或者少缴应纳税款的是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款”中华人民共和国发票管理办法》第三十九条“违反发票管理法规,导致其他单位或者个人未缴、少缴或者骗取税款的,由税务机关没收违法所得,可以并处未缴、少缴或者骗取的税款1倍以下的罚款。“

处罚机关统一社会信用代码 19610600436453123Y

数据来源单位统一社会信用代码 116100000160006543

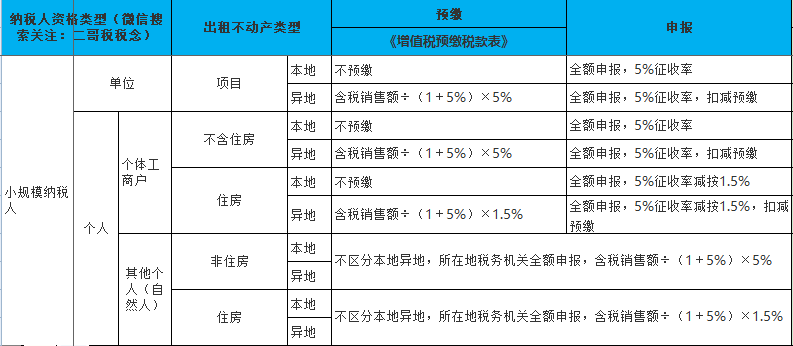

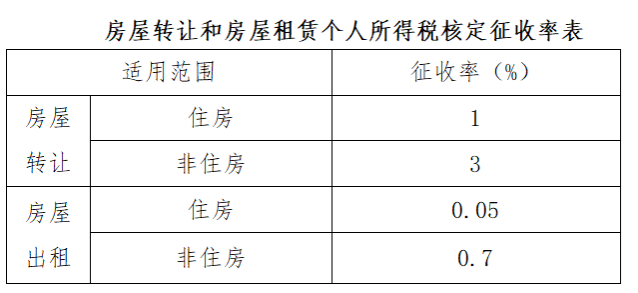

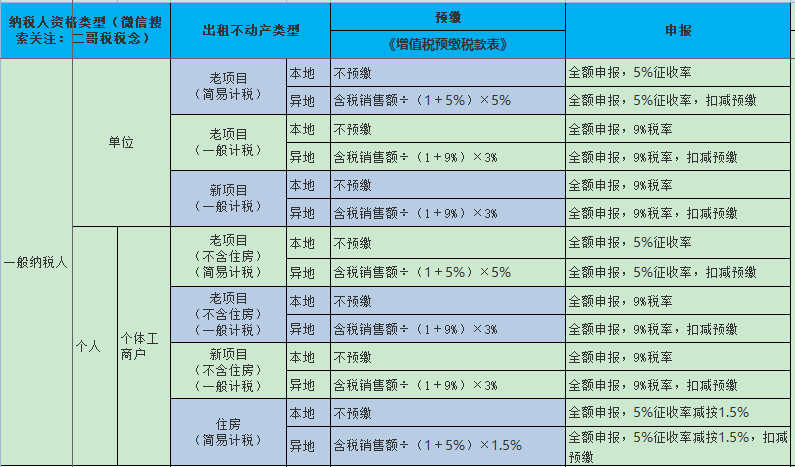

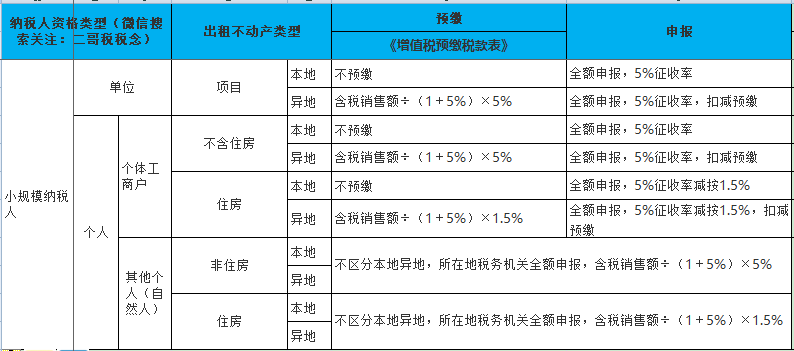

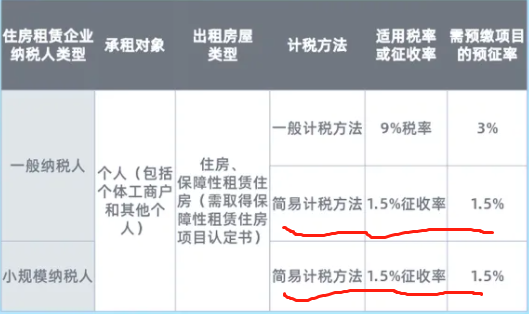

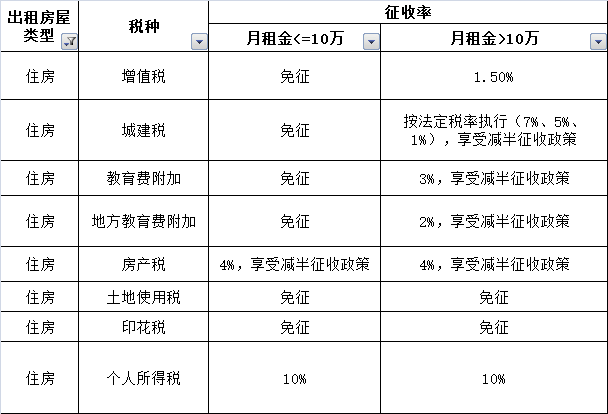

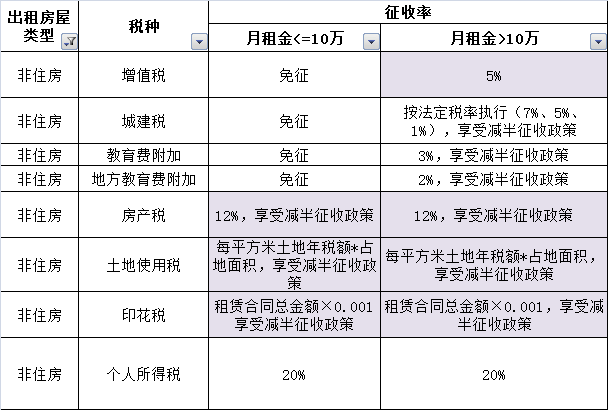

具体来说个人出租不动产又分了个人出租住房和个人出租非住房,不同情况下税金也是不同的。

![]()

![]()

![]()

![]()

不动产租赁服务适用税率是9%,但是个人出租房屋不同。

按照国家税务总局公告2016年16号文规定:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。「国地税合并后都是税务机关了」

国家税务总局公告2023年第1号规定:《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

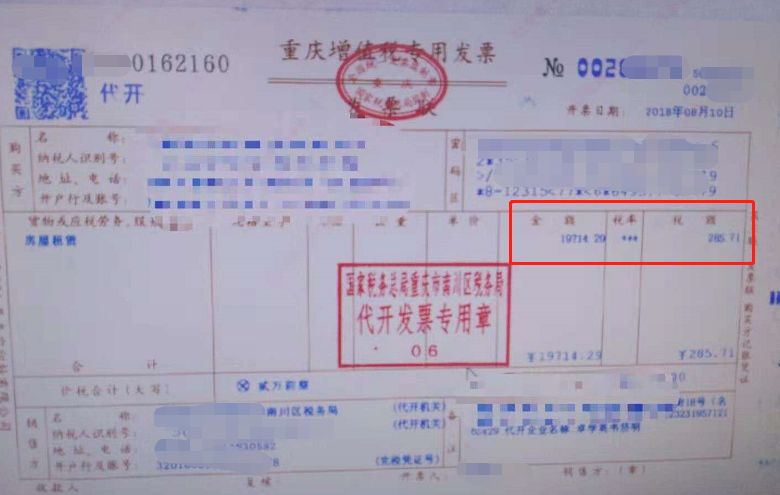

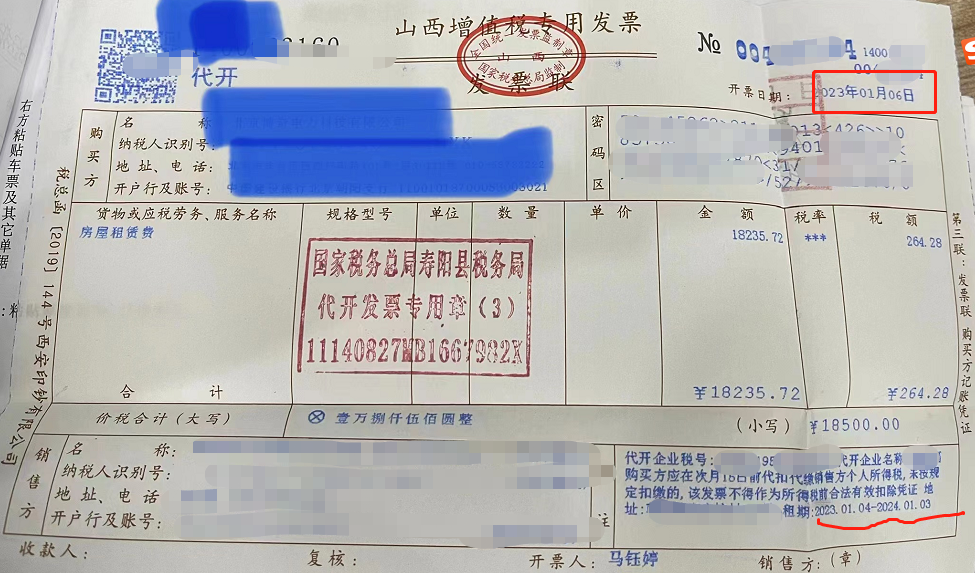

下图这张发票,月租金未超过10万,免征增值税,代开了一张免税普通发票,税务局代开的免税发票,税率栏是***。

![]()

![]()

当然,这种情况下只能代开增值税普通发票,如果需要代开增值税专用发票,那么这个增值税是免不了的。

个人出租住房适用优惠政策减按1.5%征收,可以代开专票,税务机关代开增值税专用发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额。

城建税是跟着增值税走的,如果代开发票时候实际缴纳了增值税,那就以实际缴纳的增值税乘以相应税率计算,目前税率7%、5%、1%三档。

当然还可以享受财政部 税务总局公告2023年第12号规定,享受50%的减征。如果增值税免征了,城建税也相应免了。

教育费附加和地方教育费服务也是按照增值税来算,如果代开发票时候实际缴纳了增值税,那就以实际缴纳的增值税乘以相应比率计算(教育费附加3%、地方教育费附加2%)。

但是月租金超过10万才会有,因为有政策10万以下是可以免的。

如果超过10万,还可按财政部 税务总局公告2023年第12号规定,享受50%的减免。

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。从租计征的法定税率都是12%。

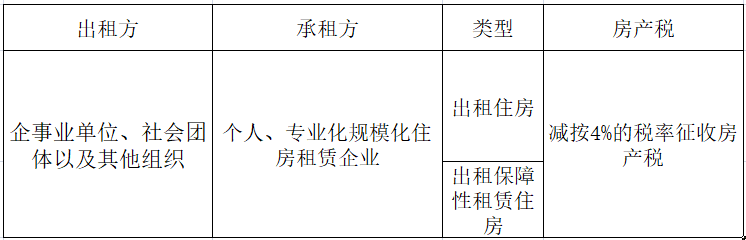

那么个人出租房屋都是有优惠的,财税[2008]24号规定,个人出租按4%的税率征收房产税,但是非住房,比如厂房、办公、商用,那不享受优惠,就是法定税率12%。

还可以按财政部 税务总局公告2023年第12号规定,享受50%的减征。

当然,实际中,每个地方还有不同,你比如四川这边个人出租非住房会根据租金多少的级别适用不同征收率,具体这个要以当地为准。

土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

财税[2008]24号规定个人出租住房这块是免的,非住房就需要交了,具体就按照单位土地面积税额计算,但是这块各地也是有差异的。

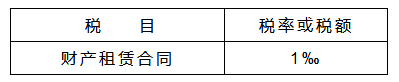

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

但是,个人在出租租房和非租房方面印花税也有差异的,财税[2008]24号规定个人出租住房印花税免。

个人所得税法中财产租赁所得,是指个人出租建筑物,土地使用权、机器设备车船以及其他财产取得的所得。财产包括动产和不动产。按次计算征收个人所得税,适用20%的比例税率

具体实施中个人出租不动产都是有优惠政策的,财税[2008]24号规定对个人出租住房取得的所得减按10%的税率征收个人所得税。

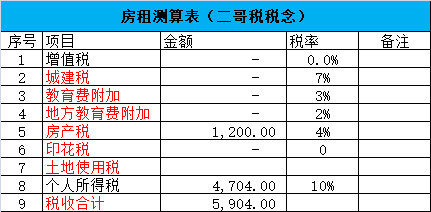

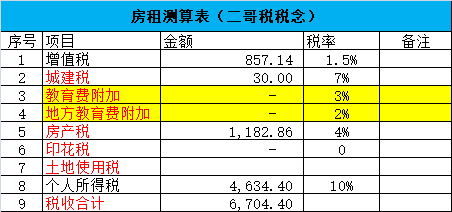

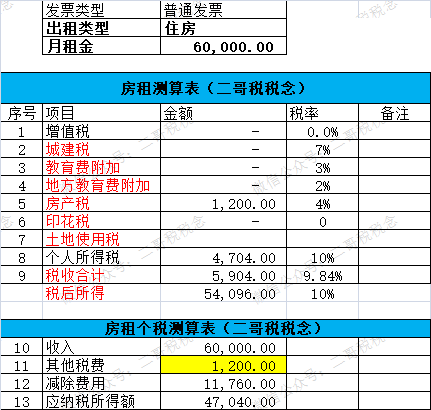

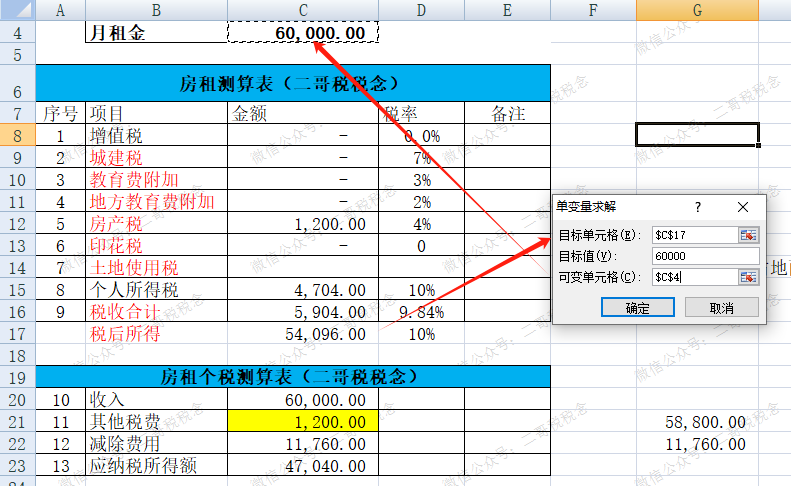

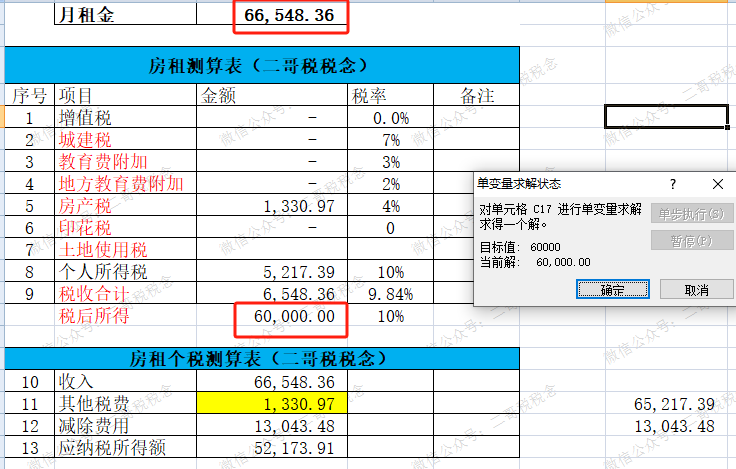

假如出租个人住房取得年租金60000,开具普通发票的话,那么实际应该缴纳的税分别是:

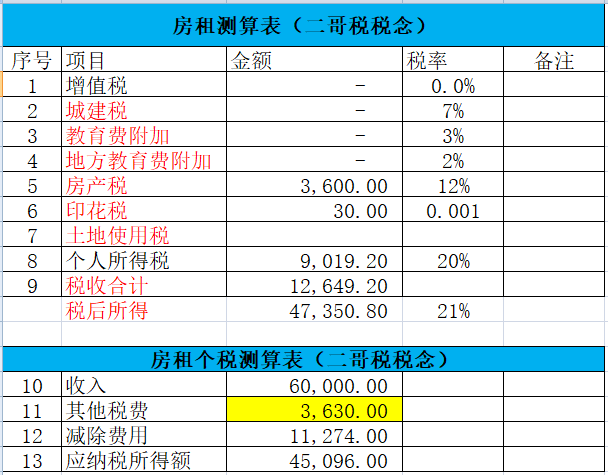

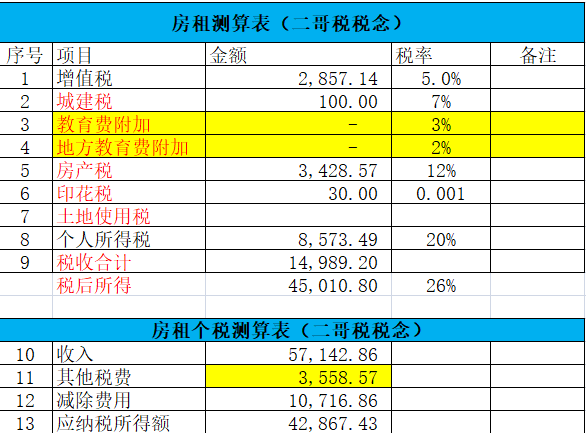

假如出租个人住房取得年租金60000,开具专票发票的话,那么实际应该缴纳的税分别是: