为了深入贯彻实施企业会计准则,解决执行中出现的问题,同时,保持企业会计准则与国际财务报告准则的持续趋同,财政部于2023年11月9日发布了《企业会计准则解释第17号》(以下简称“解释17号”或“本解释”)。本解释澄清了如下三个事项的列示、披露或者会计处理:

? 关于流动负债与非流动负债的划分

? 关于供应商融资安排的披露

? 关于售后租回交易的会计处理

一、关于流动负债与非流动负债的划分

列示

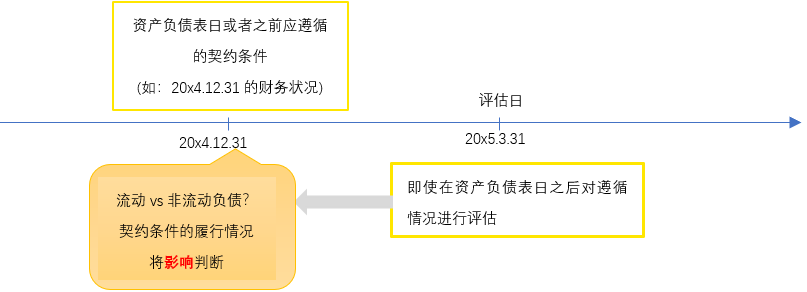

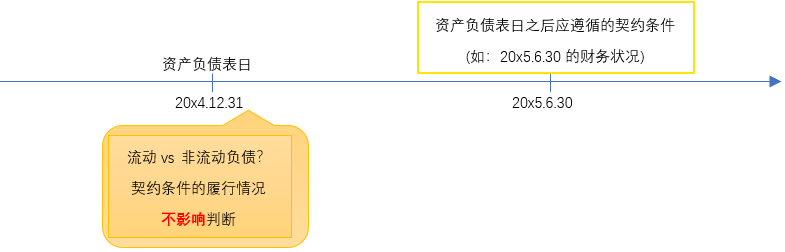

1.流动负债和非流动负债的划分原则

2. 对于企业贷款安排产生的负债,应区别情况判断在资产负债表日是否具有推迟清偿负债的权利

3. 负债的清偿是指,企业向交易对手方以转移现金、其他经济资源(如商品或服务)或企业自身权益工具的方式解除负债。负债的条款导致企业在交易对手方选择的情况下通过交付自身权益工具进行清偿的,如果该企业按照金融工具准则的规定将上述选择权分类为权益工具并将其作为复合金融工具的权益组成部分单独确认,则该条款不影响该项负债的流动性划分。

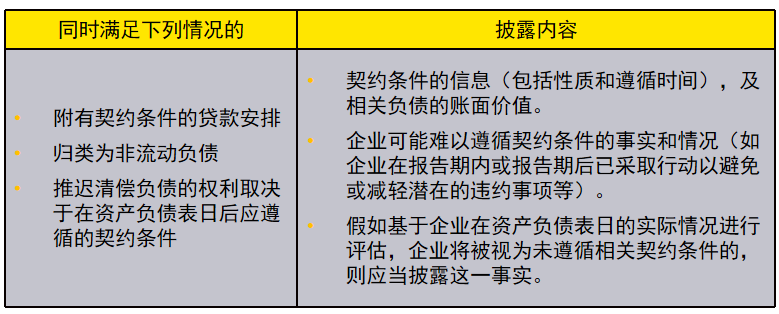

披露

生效日期与衔接规定

本解释自2024年1月1日起施行,企业在首次执行本解释的规定时,应当按照本解释的规定对可比期间信息进行调整。

提示

? 近年来,国际会计准则理事会针对负债的流动性分类、附有契约条件的非流动负债等议题进行讨论,并于2022年10月对《国际会计准则第1号——财务报表列报》进行了最新修订。本解释与该最新修订内容趋同。

? 本解释澄清了流动负债与非流动负债的划分原则,并明确了贷款安排中的“契约条件”对流动性划分的影响。本解释是对现行准则中负债的流动性划分原则的细化指引。

? 本解释的披露要求是新增要求,意在使报表使用者了解非流动负债可能在资产负债表日后一年内清偿的风险。如果企业存在附有契约条件的贷款安排,应特别予以关注。

二、 关于供应商融资安排的披露

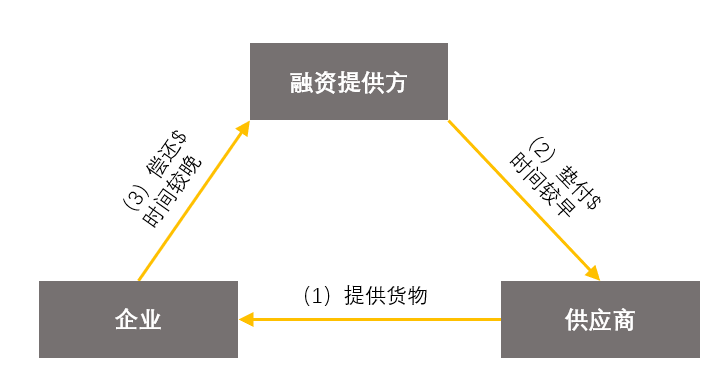

什么是供应商融资安排(又称供应链融资、应付账款融资或反向保理安排)?

注:仅为企业提供信用增级的安排(如用作担保的信用证等财务担保)以及企业用于直接与供应商结算应付账款的工具(如信用卡)不属于供应商融资安排。

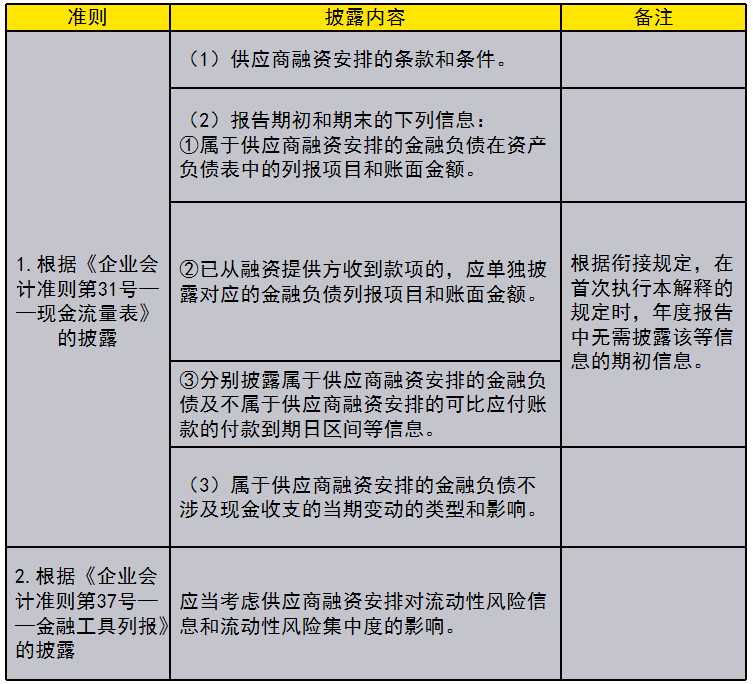

披露

生效日期与衔接规定

本解释自2024年1月1日起施行,在首次执行本解释的规定时:

? 无需披露可比期间相关信息。

? 年度报告中,无需披露第1(2)项下②和③所要求的期初信息。

? 中期报告中,无需披露本解释规定所要求的信息。

提示

? 2023年5月,国际会计准则理事会针对供应商融资安排项目,发布了《对<国际会计准则第7号——现金流量表>的修订》及《对<国际财务报告准则第7号——金融工具:披露>的修订》。本解释与该修订内容趋同。

? 本解释明确了企业供应商融资安排的范围和在现金流量表以及根据金融工具准则的相关风险信息披露要求。

? 本解释的披露是新增要求,可以使报表使用者更好了解供应商融资安排对企业负债、现金流量及流动性风险敞口等的影响。如果企业存在供应商融资安排的实务,应特别予以关注。

三、 关于售后租回交易的会计处理

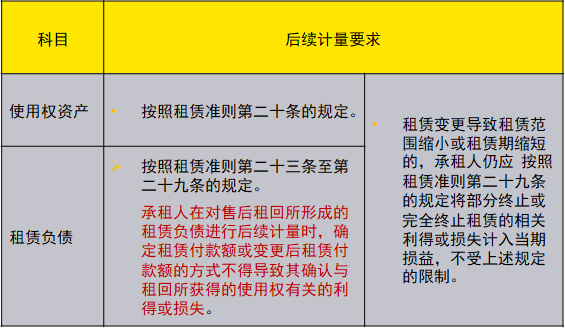

会计处理

售后租回交易中的资产转让属于销售的,在租赁期开始日后,承租人对售后租回所形成的使用权资产和租赁负债的后续计量如下:

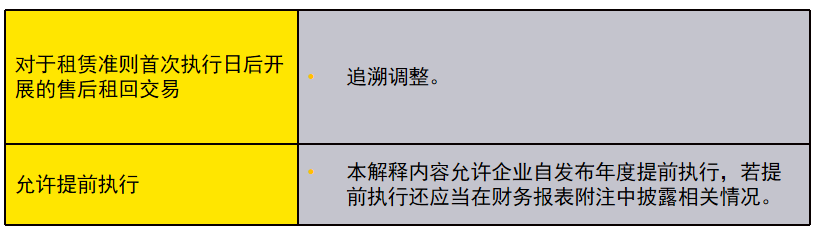

生效日期与衔接规定

本解释自2024年1月1日起施行,并进行如下新旧衔接处理:

提示

? 2022年9月,国际会计准则理事会发布了《对<国际财务报告准则第16号——租赁>的修订》,补充规范售后租回业务构成销售的情形下租赁负债的核算。本解释与该修订内容趋同。

? 售后租回业务中的资产转让如果符合《企业会计准则第14号——收入》中关于销售成立的条件,卖方兼承租人应确定租回所保留的权利占比,并仅就转让至买方兼出租人的权利部分确认利得或损失。基于该原则,如果租回安排中的租金包含非取决于指数或比例的可变租赁付款额,也应采用合理的估计方法确定租回所保留的权利占比,并分别确认相关使用权资产和租赁负债。后续各期间实际支付租金时,应按租赁期开始日纳入租赁负债初始计量的相应期间租赁付款额减少租赁负债,减记的金额与实际支付租金的差额计入当期损益;租赁变更导致租赁范围缩小或租赁期缩短的,可终止确认相应部分的使用权资产和租赁负债,并确认相关损益。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:安永官方微信公众号。如需修改内容,需要获得安永的书面确认。