2022年12月,财政部发布了《企业会计准则解释第16号》(以下简称“解释16号”)。解释16号共包含三个问题,其中两个问题与《企业会计准则第18号——所得税》(以下简称“所得税准则”)相关,一个问题与《企业会计准则第11号——股份支付》(以下简称“股份支付准则”)相关,此后,与该股份支付问题相关的应用案例也已随之发布。

一、单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理

(一)主要内容

所得税准则规定了资产和负债在确认递延所得税时的“初始确认豁免”原则,即对于某项交易产生的资产或负债而言,如果该交易不是企业合并,且交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损),则相关资产和负债在初始确认时产生的暂时性差异不确认递延所得税。

解释16号明确指出,如果在单项交易中初始确认的资产和负债导致产生等额应纳税暂时性差异和可抵扣暂时性差异,则不适用于上述初始确认豁免原则,即企业需要在交易发生时针对资产和负债的初始确认产生的暂时性差异,分别确认相应的递延所得税负债和递延所得税资产。

因此,同时满足以下三项条件的单项交易中确认的资产和负债才适用初始确认豁免原则:

该交易不是企业合并

交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)

该交易中初始确认的资产和负债未导致产生等额应纳税暂时性差异和可抵扣暂时性差异

实务中,不适用初始确认豁免的单项交易通常包括承租人在租赁期开始日初始确认租赁负债并计入使用权资产的租赁交易,以及确认弃置义务负债并计入固定资产等成本的交易等。

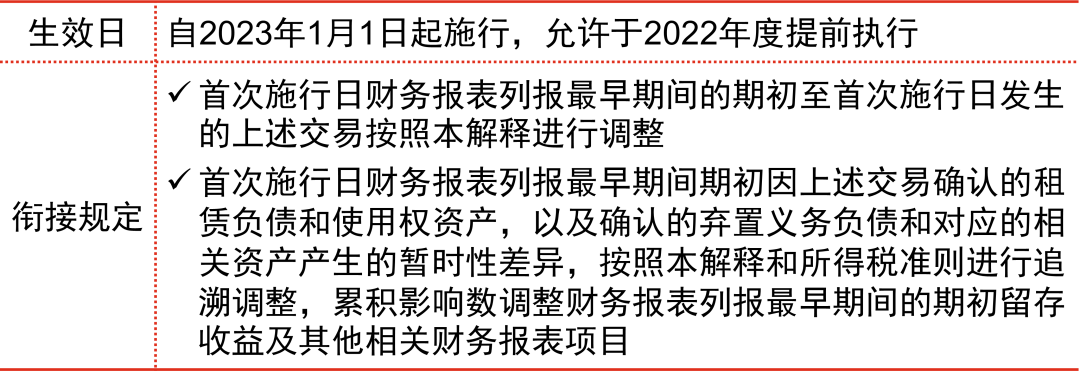

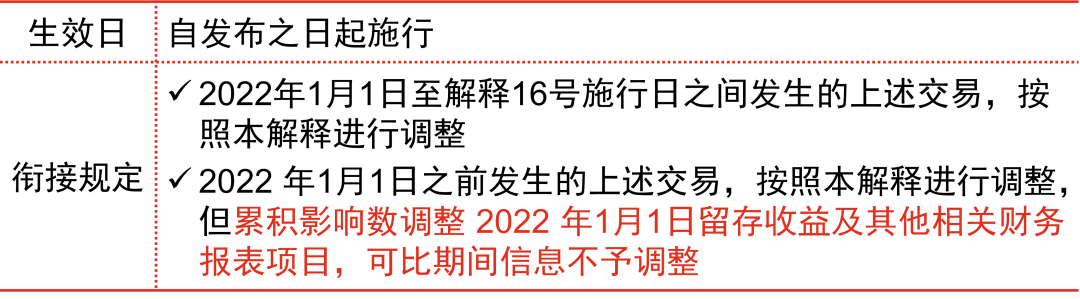

(二)生效及衔接

普华永道观察:

企业在应用解释16号的上述规定时,可能需要关注以下问题:

一是递延所得税资产的确认上限。单项交易中初始确认的资产和负债虽然导致产生等额应纳税暂时性差异和可抵扣暂时性差异,但是未必能够确认等额的递延所得税负债和递延所得税资产,这是因为,企业在确认递延所得税资产时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额(包括正常生产经营活动能够实现的应纳税所得额以及以前期间产生的应纳税暂时性差异在未来期间转回时将增加的应纳税所得额)为限。

二是后续计量的影响。虽然在初始确认时,解释16号的规定有可能只是产生了等额的递延所得税资产和递延所得税负债,但由于使用权资产和租赁负债、弃置义务负债和相关固定资产后续计量方式的不同,在后续期间相关递延所得税的余额也会有所不同,对企业后续期间的损益会产生一定影响。

三是递延所得税资产和递延所得税负债的列示。企业针对单项交易中初始确认的资产和负债产生的暂时性差异分别确认的递延所得税资产和递延所得税负债,在满足所得税准则规定的条件时,应当以抵销后的净额列示。

二、发行方分类为权益工具的金融工具相关股利的所得税影响的会计处理

(一)主要内容

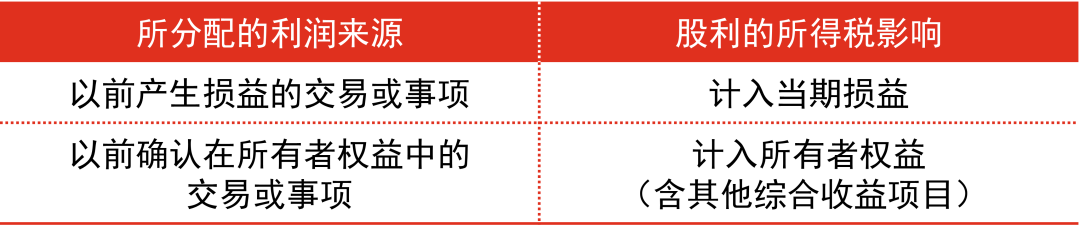

企业作为发行方,发行了按照《企业会计准则第37号——金融工具列报》等规定分类为权益工具的金融工具(如永续债等),其相关股利支出按照税法规定能够在企业所得税税前扣除的,企业应当在确认应付股利时,确认与股利相关的所得税影响。该股利的所得税影响通常与过去产生可供分配利润的交易或事项更为直接相关,企业应当按照与过去产生可供分配利润的交易或事项时所采用的会计处理相一致的方式,对股利的所得税影响进行会计处理,具体原则如下:

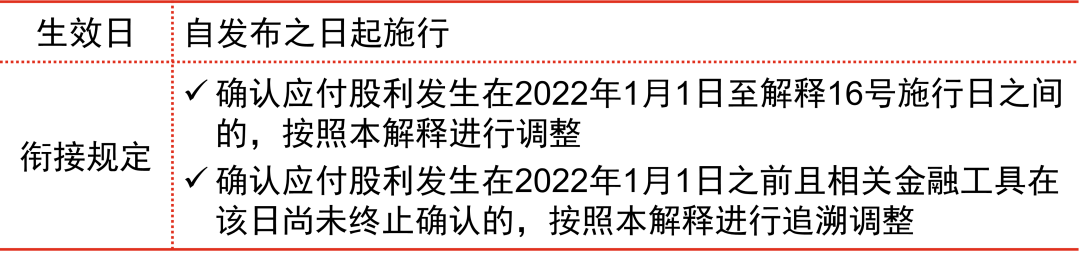

(二)生效及衔接

普华永道观察:

企业发行分类为权益工具的金融工具,例如永续债等,在存续期间分派股利或利息的,应当作为利润分配处理,即按应分配给金融工具持有者的股息金额,借记利润分配,从而减少所有者权益,不影响企业的损益。

解释16号明确指出,上述股息如果在所得税前扣除的,其所得税影响并不必然会直接计入所有者权益,企业需要根据用于股息分配的利润来源,来判断股息的所得税影响应当计入当期损益或所有者权益。例如,如果企业分配的永续债利息来源于企业当期或以前年度产生的损益,则该利息的所得税影响应当计入当期损益。

三、将以现金结算的股份支付修改为以权益结算的股份支付的会计处理

(一)主要内容

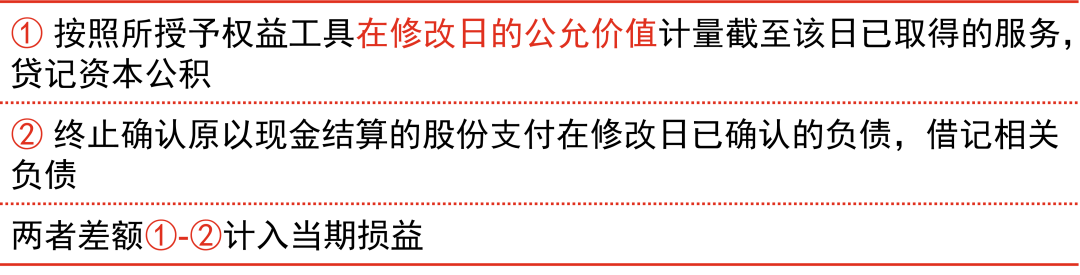

企业修改以现金结算的股份支付协议中的条款和条件,使其成为以权益结算的股份支付的,在修改日,按照修改后的等待期(无论延长或缩短等待期),进行如下会计处理:

上述规定同样适用于以下两种情形:一是修改发生在原等待期结束后;二是企业以权益结算的股份支付去替换以现金结算的股份支付,即取消一项以现金结算的股份支付,并授予一项新的以权益结算的股份支付。

(二)生效及衔接

(三)应用案例

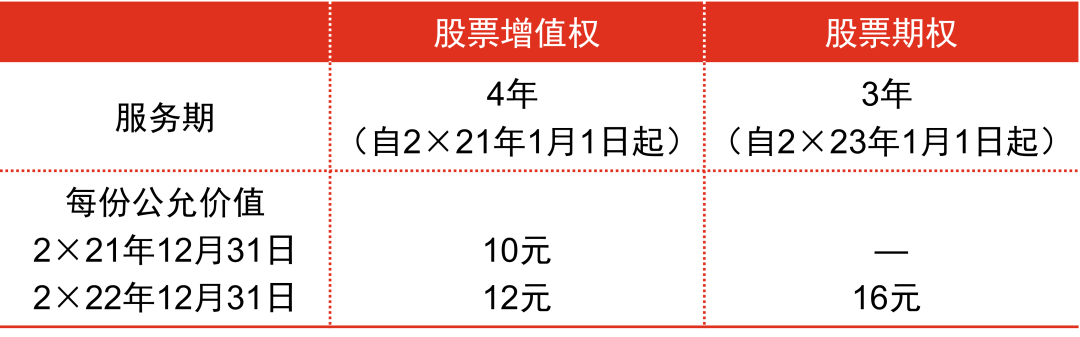

案例背景

2×21年初,A公司向500名职工每人授予100份股票增值权,为以现金结算的股份支付;2×22年12月31日(修改日),A公司将上述股票增值权修改为授予100股股票期权,为以权益结算的股份支付。其他信息如下:

假定离职率为0,所有员工均于2×25年12月31日行权。

案例解析

A公司上述安排属于将以现金结算的股份支付修改为以权益结算的股份支付,根据解释16号的相关规定,A公司在等待期各年确认的股份支付费用及会计处理如下(借正贷负):

注:1. 100×500×10×1/4 = 125,000

2. 100×500×16×2/5 = 320,000

3. 320,000-125,000 = 195,000

4. 100×500×16×3/5-320,000 = 160,000

A公司在2×24年和2×25年12月31日确认的股份支付费用和会计处理与2×23年12月31日相同。此外,员工在2×25年12月31日行权时,还应当按照股份支付准则的相关规定进行会计处理。

普华永道观察:

解释16号明确了将以现金结算的股份支付修改为以权益结算的股份支付的会计处理。企业在应用解释16号的上述规定时,可能需要关注以下问题:

一是考虑修改后的等待期。企业将以现金结算的股份支付修改为以权益结算的股份支付,如果由于修改延长或缩短等待期,均应按照修改后的等待期进行会计处理,而无需区分该修改为有利修改或不利修改,这与以权益结算的股份支付修改的会计处理不同。对于以权益结算的股份支付的修改,需要判断该修改为有利修改还是不利修改,如为不利修改,除非导致股份支付的取消,否则在会计处理时不予考虑,例如,如果修改以权益结算的股份支付导致等待期延长,该修改为不利修改,股份支付费用仍然在原等待期内确认,而无需考虑延长的等待期的影响。

二是“替代”的判断。企业取消一项以现金结算的股份支付(旧计划),并授予一项新的以权益结算的股份支付(新计划),且认定该新计划是用于替代已取消的旧计划,仍然适用解释16号的上述规定。实务中,企业需要结合相关事实和情况,例如新旧计划变更的背景及意图、相关法律及决策文件的表述、企业与相关员工的沟通等,综合判断新计划是否在实质上属于对旧计划的替代。如果无法证明新计划是对旧计划的替代,则旧计划按照取消进行会计处理,而新计划按照一项新的股份支付进行会计处理。