第五条规定,金融企业涉农贷款和中小企业贷款损失准备金的税前扣除政策,凡按照《财政部 税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关政策的公告》(财政部 税务总局公告2019年第85号)的规定执行的,不再适用本公告第一条至第四条的规定。

(一)提取贷款准备金

借:信用减值损失

贷:贷款损失准备

《贷款损失准备金及纳税调整明细表》(A105120)数据以期初和期末余额为依据,不考虑本期发生额情况。

(二)资产处置

借:银行存款

贷款损失准备

贷款处置损益

贷:货款

(三)核销坏账损失

借:贷款损失准备

贷:贷款

《资产损失税前扣除及纳税调整明细表》(A105090)应先冲减计提的贷款损失准备金(已在税前扣除),填“资产损失准备金核销金额”列;不足冲减的可据实扣除,填“资产损失直接计入本年损益金额”列。

会计确认的贷款损失应包括直接计入当期损益的损失和通过准备金核销的损失两部分。税法确认的损失是指符合规定条件的全部损失。

(四)收回已核销的坏账

借:贷款

贷:贷款损失准备

借:存放中央银行款项

贷:贷款

借:贷款损失准备

贷:信用减值损失

或简化处理:

借:存放中央银行款项

贷:信用减值损失

已确认损失的坏账又收回时,应减少信用减值损失。

(一)会计处理

1.对于确实无法收回的贷款,按管理权限报经批准后作为呆账予以转销。

1.发生坏账损失时

借:贷款损失准备 3500

信用减值损失 200

贷:贷款 3700

2.计提减值准备金额

借:信用减值损失 3000

贷:贷款损失准备 3000

(二)税收政策规定及企业所得税年度纳税申报表的填写

《财政部 国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57 号)和《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011 年第25 号)规定,企业经采取所有可能的措施和实施必要的程序之后,符合文件规定条件的贷款类债权,可以作为贷款损失在计算应纳税所得额时扣除。

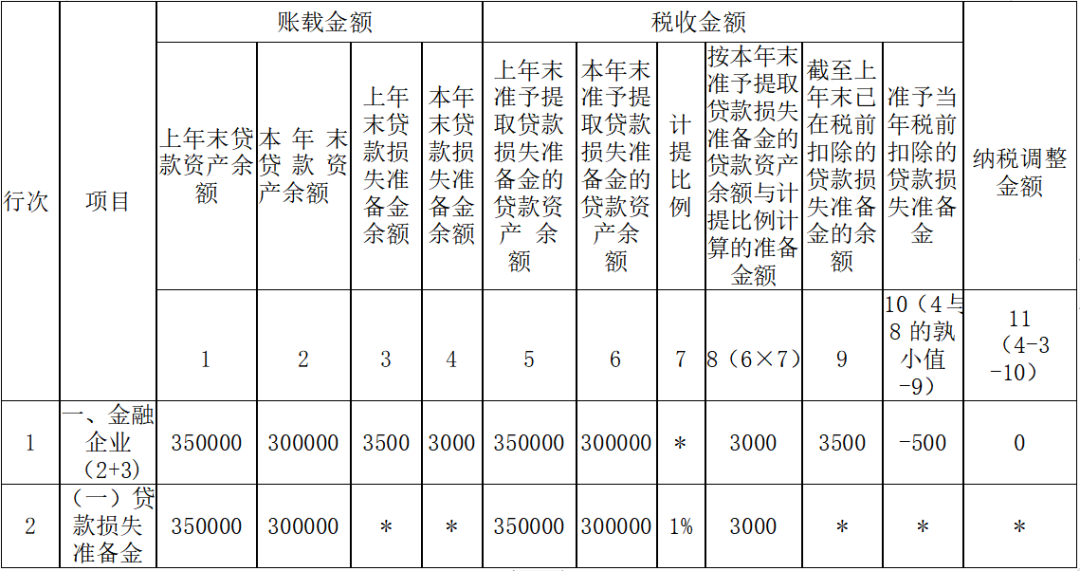

《财政部 税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的公告》(财政部 税务总局公告2019年第86号,以下简称86号文)第二条规定,金融企业准予当年税前扣除的贷款损失准备金计算公式如下:准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额。金融企业按上述公式计算的数额如为负数,应当相应调增当年应纳税所得额。

据此,乙银行准予当年税前扣除的准备金=(300000×1%)-3500=-500万元,应相应调增2020年应纳税所得额500万元。

《企业所得税法》第八条和《企业所得税法实施条例》第三十二条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。其中,损失包括呆账损失。同时,86号文第四条规定,金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除。

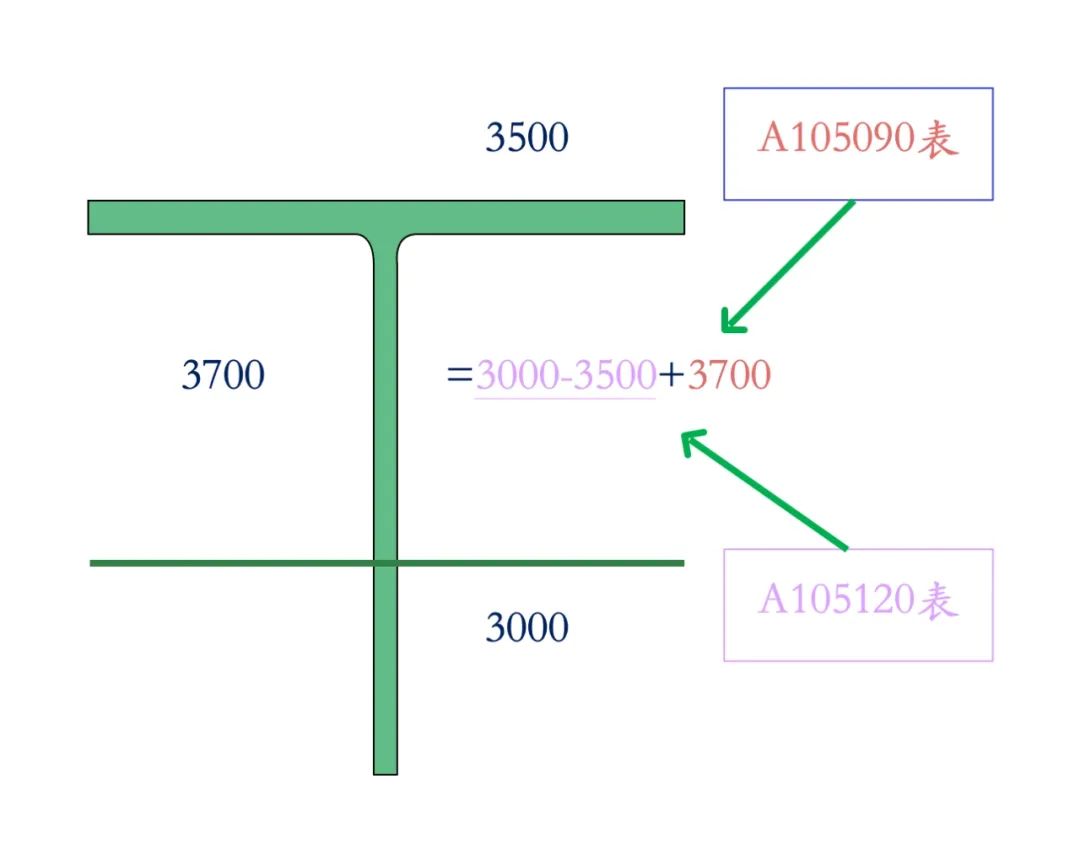

据此,该银行发生的贷款损失3700万元,应先冲减已在税前扣除的贷款损失准备金3500万元,不足冲减的200万元可据实在计算2020年应纳税所得额时扣除。

填表如下:

根据24 号公告规定,金融企业贷款损失的申报方法以损失类型为依据,通过填报两张表单完成申报。《资产损失税前扣除及纳税调整明细表》(A105090)填报企业实际发生的贷款损失纳税调整事项,包括贷款处置损失和核销损失;《贷款损失准备金及纳税调整明细表》(A105120)填报准备金损失,包括提取准备金、反向转回多计提的准备金以及以前年度确认的损失又收回的贷款应确认的收入。

第一步,填写《资产损失税前扣除及纳税调整明细表》(A105090)。此时,要注意反映第2列“资产损失准备金核销金额”。并根据24号公告填表说明,乙银行在此表第 7 列“纳税调整金额”,第 1至 15 行、第 24 至 26 行、第 28 行填报第 1-6 列金额,第 17 至 22 行、第 27 行填报第1+2-6 列金额。所以,乙银行填写后纳税调整金额为0。

A105090 资产损失税前扣除及纳税调整明细表

单位:元

注:此表是《资产损失税前扣除及纳税调整明细表》(A105090)部分内容

第二步,金融企业有贷款损失准备金,要填写《贷款损失准备金及纳税调整明细表》(A105120)。该表第1 列至第4 列分别填报纳税人会计核算的年末贷款资产余额和贷款损失准备金余额;第5 列至第10 列分别填报纳税人按照税收规定年末准予提取贷款损失准备金的贷款资产余额与准备金金额;第 11 列填报纳税调整金额。只要企业会计核算发生了贷款损失准备金,不论是否需要纳税调整,均应据实填报本表。

A105120贷款损失准备金及纳税调整明细表

单位:万元