ЮЊАяжњДѓМвЬсЩ§ЦѓвЕЫљЕУЫАФЩЫАЩъБЈБэЕФЬюБЈжЪСПЃЌЗРЗЖЩъБЈЩцЫАЗчЯеЃЌНёЬьЮвУЧвЛЦ№РДПДПДЁАЬиЖЈвЕЮёЁБЩъБЈЕФФЧаЉЪТЖљЃЁ

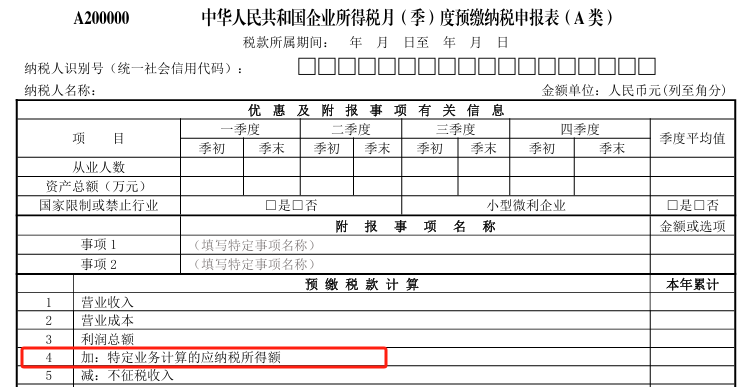

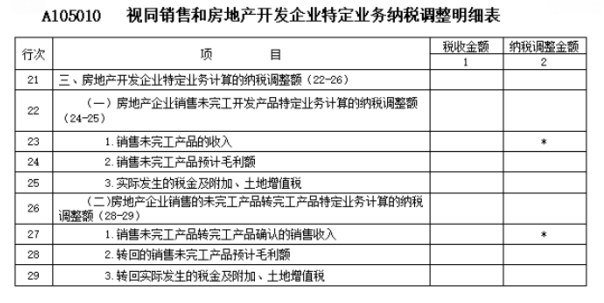

ЁЖЦѓвЕЫљЕУЫАдТЃЈМОЃЉЖШдЄНЩФЩЫАЩъБЈБэЃЈAРрЃЉЁЗЃЈA200000ЃЉжаЕФЕк4ааЁАЬиЖЈвЕЮёМЦЫуЕФгІФЩЫАЫљЕУЖюЁБЃЌвдМАФъЖШЛуЫуЧхНЩФЩЫАЩъБЈБэЁЖЪгЭЌЯњЪлКЭЗПЕиВњПЊЗЂЦѓвЕЬиЖЈвЕЮёФЩЫАЕїећУїЯИБэЁЗЃЈA105010ЃЉжаЕФЁАШ§ЁЂЗПЕиВњПЊЗЂЦѓвЕЬиЖЈвЕЮёМЦЫуЕФФЩЫАЕїећЖюЁБВПЗжЃЈЕк21аажС29ааЃЉЃЌжЛгаДгЪТЗПЕиВњПЊЗЂЕШЬиЖЈвЕЮёЕФФЩЫАШЫВХашвЊЬюБЈЃЌЗЧЗПЕиВњЦѓвЕЪЧВЛгУЬюБЈЕФЃЌЧыДѓМввЛЖЈвЊЧјЗжЧхГўЁЃ

ФЧУДЮЪЬтРДСЫЃЌЁАЬиЖЈвЕЮёЁБгІИУШчКЮЩъБЈФиЃПБ№МБЃЌНгЯТРДЮвУЧвЛЦ№бЇЯАвЛЯТАЩЃЁ

Ек4ааЁАЬиЖЈвЕЮёМЦЫуЕФгІФЩЫАЫљЕУЖюЁБЃКДгЪТЗПЕиВњПЊЗЂЕШЬиЖЈвЕЮёЕФФЩЫАШЫЃЌЬюБЈАДееЫАЪеЙцЖЈМЦЫуЕФЬиЖЈвЕЮёЕФгІФЩЫАЫљЕУЖюЁЃЗПЕиВњПЊЗЂЦѓвЕЯњЪлЮДЭъЙЄПЊЗЂВњЦЗШЁЕУЕФдЄЪлЪеШыЃЌАДееЫАЪеЙцЖЈЕФдЄМЦМЦЫАУЋРћТЪМЦЫуГідЄМЦУЋРћЖюЃЌПлГ§ЪЕМЪНЩФЩЧвдкЛсМЦКЫЫужаЮДМЦШыЕБЦкЫ№вцЕФЭСЕидіжЕЫАЕШЫАН№МАИНМгКѓЕФН№ЖюЃЌдкДЫааЬюБЈЁЃ

Ек21ааЁАШ§ЁЂЗПЕиВњПЊЗЂЦѓвЕЬиЖЈвЕЮёМЦЫуЕФФЩЫАЕїећЖюЁБЃКЬюБЈЗПЕиВњЦѓвЕЗЂЩњЯњЪлЮДЭъЙЄВњЦЗЁЂЮДЭъЙЄВњЦЗНсзЊЭъЙЄВњЦЗвЕЮёЃЌАДееЫАЪеЙцЖЈМЦЫуЕФЬиЖЈвЕЮёЕФФЩЫАЕїећЖюЁЃЕк1СаЁАЫАЪеН№ЖюЁБЬюБЈЕк22ааЕк1СаМѕШЅЕк26ааЕк1СаЕФгрЖюЃЛЕк2СаЁАФЩЫАЕїећН№ЖюЁБЕШгкЕк1СаЁАЫАЪеН№ЖюЁБЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЗПЕиВњПЊЗЂОгЊвЕЮёЦѓвЕЫљЕУЫАДІРэАьЗЈ>ЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2009ЁГ31КХЃЉЃЈвдЯТМђГЦЁА31КХЮФЁБЃЉЕкСљЬѕЙцЖЈЃКЦѓвЕЭЈЙ§е§ЪНЧЉЖЉЁЖЗПЕиВњЯњЪлКЯЭЌЁЗЛђЁЖЗПЕиВњдЄЪлКЯЭЌЁЗЫљШЁЕУЕФЪеШыЃЌгІШЗШЯЮЊЯњЪлЪеШыЕФЪЕЯжЃЌОпЬхАДвдЯТЙцЖЈШЗШЯЃК

ЃЈвЛЃЉВЩШЁвЛДЮадШЋЖюЪеПюЗНЪНЯњЪлПЊЗЂВњЦЗЕФЃЌгІгкЪЕМЪЪеЦ§МлПюЛђШЁЕУЫїШЁМлПюЦООн(ШЈРћ)жЎШеЃЌШЗШЯЪеШыЕФЪЕЯжЁЃ

ЃЈЖўЃЉВЩШЁЗжЦкЪеПюЗНЪНЯњЪлПЊЗЂВњЦЗЕФЃЌгІАДЯњЪлКЯЭЌЛђавщдМЖЈЕФМлПюКЭИЖПюШеШЗШЯЪеШыЕФЪЕЯжЁЃИЖПюЗНЬсЧАИЖПюЕФЃЌдкЪЕМЪИЖПюШеШЗШЯЪеШыЕФЪЕЯжЁЃ

ЃЈШ§ЃЉВЩШЁвјааАДНвЗНЪНЯњЪлПЊЗЂВњЦЗЕФЃЌгІАДЯњЪлКЯЭЌЛђавщдМЖЈЕФМлПюШЗЖЈЪеШыЖюЃЌЦфЪзИЖПюгІгкЪЕМЪЪеЕНШеШЗШЯЪеШыЕФЪЕЯжЃЌгрПюдквјааАДНвДћПюАьРэзЊеЫжЎШеШЗШЯЪеШыЕФЪЕЯжЁЃ

ИљОн31КХЮФЕкОХЬѕЙцЖЈЃКЦѓвЕЯњЪлЮДЭъЙЄПЊЗЂВњЦЗШЁЕУЕФЪеШыЃЌгІЯШАДдЄМЦМЦЫАУЋРћТЪЗжМОЃЈЛђдТЃЉМЦЫуГідЄМЦУЋРћЖюЃЌМЦШыЕБЦкгІФЩЫАЫљЕУЖюЁЃПЊЗЂВњЦЗЭъЙЄКѓЃЌЦѓвЕгІМАЪБНсЫуЦфМЦЫАГЩБОВЂМЦЫуДЫЧАЯњЪлЪеШыЕФЪЕМЪУЋРћЖюЃЌЭЌЪБНЋЦфЪЕМЪУЋРћЖюгыЦфЖдгІЕФдЄМЦУЋРћЖюжЎМфЕФВюЖюЃЌМЦШыЕБФъЖШЦѓвЕБОЯюФПгыЦфЫћЯюФПКЯВЂМЦЫуЕФгІФЩЫАЫљЕУЖюЁЃдкФъЖШФЩЫАЩъБЈЪБЃЌЦѓвЕаыГіОпЖдИУЯюПЊЗЂВњЦЗЪЕМЪУЋРћЖюгыдЄМЦУЋРћЖюжЎМфВювьЕїећЧщПіЕФБЈИцвдМАЫАЮёЛњЙиашвЊЕФЦфЫћЯрЙизЪСЯЁЃ