1.租赁合同的性质

根据《中华人民共和国印花税暂行条例》及其附件《印花税税目税率表》,财产租赁合同是指出租人将财产交付给承租人使用并收取租金的合同,其税率为租金的千分之一。因此,如果合同的本质是单纯的设备租赁(如挖掘机)且不涉及建筑施工或建筑安装工程,则应按租赁合同缴纳印花税。

2. 建筑服务的界定

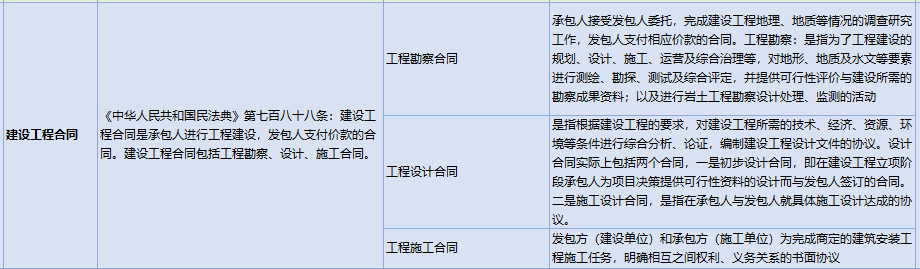

如果合同中包含建筑施工服务,如挖掘机出租并配备操作人员完成特定的建筑施工任务,则可能被视为“建筑服务”。在这种情况下,增值税按照“建筑服务”征收,但印花税的适用仍需依据合同性质判断。如果合同被认定为“建筑工程合同”,则应按万分之三缴纳印花税。

3. 实务中的处理差异

部分证据表明,实务中对于挖掘机租赁合同是否属于“建筑服务”存在争议。例如,有观点认为,即使合同中包含操作人员,但其本质仍为动产租赁,应按“财产租赁合同”缴纳印花税。而另一些观点则认为,合同应根据业务实质判断是否属于“建筑服务”。

4. 税务机关的建议

建议咨询主管税务机关以获取明确的税务解释。例如,福建省税务机关指出,虽然增值税按“建筑服务”征收,但印花税的适用应以合同性质为准,而非仅依据增值税的业务分类。

但是有时候税务局匡算印花税又要按大类编码直接算,也就是按增值税来判断,出现这种情况你还得解释。