发布时间:2025-04-11 来源:财会阁

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

一、这两类企业,借款合同不缴印花税!

根据《中华人民共和国印花税法》附《印花税税目税率表》:“借款合同范围是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)所签订的借款合同,按借款金额万分之零点五缴纳印花税。”

也就是说,一般企业,如果向银行借款,签订借款合同的话,是需要缴纳印花税的。

根据《财政部税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2023〕13号)规定:“对金融机构与小型企业、微型企业签订的借款合同免征印花税。金融机构与小型、微型企业签订的借款合同免征印花税。”

因此,至2027年12月31日,小型企业、微型企业签订的借款合同免征印花税,与金融机构的签订的借款合同也免征印花税。

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)《印花税税目税率表》中买卖合同备注中明确动产买卖合同(不包括个人书立的动产买卖合同)。

印花税法有关规定所称个人包括个体工商户。因此,个体工商户书立的动产买卖合同无需缴纳印花税。

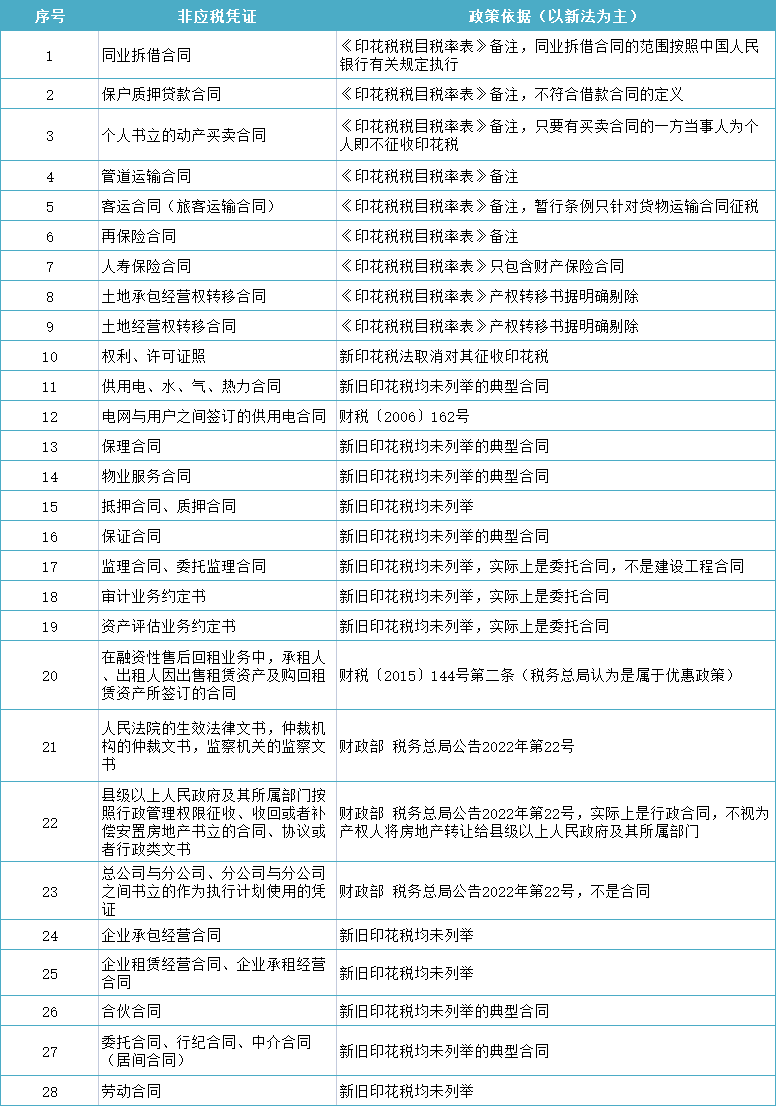

印花税虽然是小税种 ,但是其涉及事项繁杂,随着印花税新法正式实施,又涌现出了很多的新问题。

今天猫叔给大家整理了28项不征税情形,新旧印花税法的政策变化,以及新印花税到底是否需要计提?还有申报的相关变化等等。

注意!这28种合同不征印花税!

印花税法施行后,无需缴纳印花税的28种凭证!

在《印花税法》自2022年7月1日施行后,无需缴纳印花税的非应税凭证列表(提示:本表未列举免税的应税凭证。不属于征税范围与免税是有本质区别的):