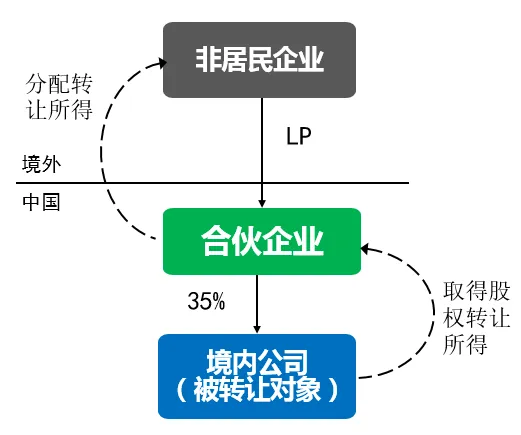

前段时间写过一篇,境外非居民企业作为国内合伙企业的LP合伙人,取得境内合伙企业分配的股权转让投资收益,怎样缴税的文章,对三种缴税方式做了比较,见境外企业LP取得股权转让收益的缴税方式,该文讨论了实务中一些常见做法,但其中大部分征税方式在实际执行中缺少现有文件依据。

本文从具体实际操作角度出发,结合具体文件探讨可行的缴税方案。根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号),其中第三条,“合伙企业生产经营所得和其他所得采取'先分后税'的原则确定所得...前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)”。

第一,合伙企业“先分后税”,是否适用于境外非居民企业?

适用。因为159号文明确,“根据《中华人民共和国企业所得税法》及其实施条例和《中华人民共和国个人所得税法》有关规定,现将合伙企业合伙人的所得税问题通知如下”。表明,159号文是依据企业所得税法制定,非居民企业适用企业所得税法规定。

因此,159号文“先分后税”原则,适用非居民企业。

第二,非居民企业投资收益是怎样界定,是“收入”还是“所得”?

非居民企业合伙人按照“先分后税”原则,取得的股权转让投资收益,属于已经减除投资成本的经营所得。合伙企业层面进行了收益核算,对合伙企业分配的所得,属于“生产经营所得”,而非股权减持收入。

文件依据:159号文,第四条,“合伙企业的合伙人按照下列原则确定应纳税所得额:(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额”。

第三,非居民企业取得“先分后税”所得怎样缴税?

根据企业所得税法第三条,“非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得...企业所得税的税率为25%”。“非居民企业在中国境内未设立机构、场所的...适用税率为20%”(实际按10%)执行。

(1)如果该非居民企业LP,在境内构成常设机构,非居民企业缴税额=“先分后税”所得×25%

(2)如果该非居民企业LP,未在境内构成常设机构,非居民企业缴税额=“先分后税”所得×10%

这里和LP的具体功能有关,根据我国合伙企业法LP不参与企业实际经营,通常不构成境内常设机构,因此一般按10%税率计算缴税。

第四,总结

境外非居民企业合伙人LP缴税参考方式:

①在境内合伙企业层面计算归属非居民企业的“先分后税”所得;

②判断非居民LP是否构成常设机构(PE)

③如果构成PE,非居民企业缴税额=“先分后税”所得(生产经营所得)×25%

④如果不构成PE,非居民企业缴税额=“先分后税”所得(其他所得)×10%

注意,如果不构成PE时,“先分后税”所得不建议判定为生产经营所得,而应认定为159号文所属的“其他所得”。