国家税务总局***税务局第二税务所税务事项通知书

***二所税通(2024)091304号

李某某:(纳税人识别号:***)

事由:依法履行个人所得税纳税申报义务

依据:《中华人民共和国个人所得税法》、《中华人民共和国个人所得税法实施条例》、《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》《国家税务总局对十三届全国人大三次会议第8765号建议的答复》

通知内容:

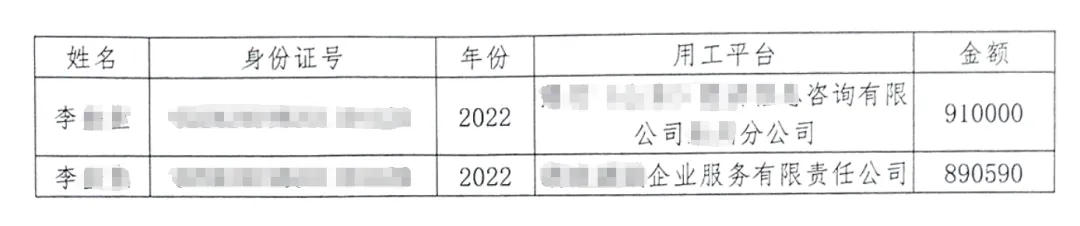

1、依据《国家税务总局对十三届全国人大三次会议第8765 号建议的答复》“三、关于明确灵活用工人员从平台获得的收入作为经营所得 根据《中华人民共和国个人所得税法》及有关规定,灵活用工人员从平台获取的收入可能包括劳务报酬所得和经营所得两大类。灵活用工人员在平台上从事设计、咨询、讲学、录音、录像、演出、表演、广告等劳务取得的收入,属于'劳务报酬所得’应税项目,由支付劳务报酬的单位或个人预扣预缴个人所得税,年度终了时并入综合所得,按年计税、多退少补。””现认定你2022年从下列灵活用工平台企业取得的收入共计1800590元需按劳务报酬所得申报缴纳个人所得税,收入明细如下表:

2、根据《中华人民共和国个人所得税法》第十条等相关规定,你应在取得收入后依法履行纳税申报义务。

3、你 2022年未依法履行劳务报酬个人所得税的申报缴纳义务,根据《中华人民共和国税收征收管理法》第二十五条、《中华人民共和国个人所得税法》第十一条等相关规定:现通知你于10月21日前依法按劳务报酬所得申报个人所得税,并更正申报相应年度的综合所得汇算清缴申报表。若逾期未更正申报,我所将依据《中华人民共和国税收征收管理法》的相关规定对你进行处理。

税务机关(印章)

2024年9月13日 来源:税乎