发布时间:2024-09-11 来源:税捷

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

问:新电子税局哪个模块可以申请调整纸质发票单份发票最高限额和发票领用数量?

答:登录新电子税局后,依次点击【我要办税】-【发票使用】-【发票用票需求申请】,进入“发票用票需求申请”模块,企业根据实际情况选择对应种类的纸质发票,在“单份发票最高限额”“数量”栏次下进行调整修改,填写完成后进行提交。

答:调整方式分为定期调整、临时调整和人工调整三种。

定期调整是指电子发票服务平台每月根据纳税人历史开票情况进行综合判断,符合一定条件时,自动触发发票额度的调增或调减。

临时调整是指税收风险程度较低的纳税人当月开具发票金额首次达到当月发票总额度一定比例时,电子发票服务平台自动为其临时调增一次当月发票总额度。

人工调整是指纳税人因实际经营情况发生变化申请调整发票总额度,主管税务机关依法依规审核未发现异常的,为纳税人调整发票总额度。

问:数电票纳税人在增值税申报期内如何确定开具金额总额度?

答:根据《国家税务总局江苏省税务局关于开展全面数字化的电子发票试点工作的公告》(国家税务总局江苏省税务局公告2023年第1号)规定,试点纳税人在增值税申报期内,完成增值税申报前,在电子发票服务平台中可以按照上月剩余可用额度且不超过当月开具金额总额度的范围内开具发票。试点纳税人按规定完成增值税申报且比对通过后,在电子发票服务平台中可以按照当月剩余可用额度开具发票。

(一)按月进行增值税申报的试点纳税人在每月月初到完成上个所属期(即上个月)申报前开具金额总额度的可使用额度为上月剩余可用额度,且不超过本月开具金额总额度;完成上个所属期(即上个月)申报且比对通过后可使用额度为当月剩余可用额度。

(二)按季进行增值税申报的试点纳税人在每季季初到完成上个所属期(即上个季度)申报前开具金额总额度的可使用额度为上月剩余可用额度,且不超过本月开具金额总额度;完成上个所属期(即上个季度)申报且比对通过后可使用额度为当月剩余可用额度。

试点纳税人E公司是按月申报的一般纳税人,2024年7月开具金额总额度为750万元,截止到7月31日实际已使用额度400万元,剩余可用额度为350万元。

8月1日,电子发票服务平台自动计算其8月开具金额总额度为750万元。如果E公司在8月11日9时完成7月所属期增值税申报并比对通过,则8月11日9时前(即未完成7月所属期增值税申报前),E公司的可使用额度为350万元(7月剩余可用额度350万元<8月月初开具金额总额度750万元)。

8月1日至11日9时,如果E公司实际已使用额度为20万元,则8月11日9时(即完成申报)后的剩余可用额度为730万元(750万元-20万元=730万元)。

8月1日,依据纳税人风险程度、纳税信用级别、实际经营情况等因素,电子发票服务平台自动计算并将8月开具金额总额度调整为250万元。如果E公司在8月11日9时完成7月所属期增值税申报并比对通过,则8月11日9时前(即未完成7月所属期增值税申报前)E公司的可使用额度为250万元(7月剩余可用额度350万元>8月月初开具金额总额度250万元)。

8月1日至11日9时,如果E公司实际已使用额度为20万元,则8月11日9时(即完成申报)后的剩余可用额度为230万元(250万元-20万元=230万元)。

请纳税人在增值税申报期内确认是否已经申报,若是未申报导致的发票额度不够,建议先完成申报。

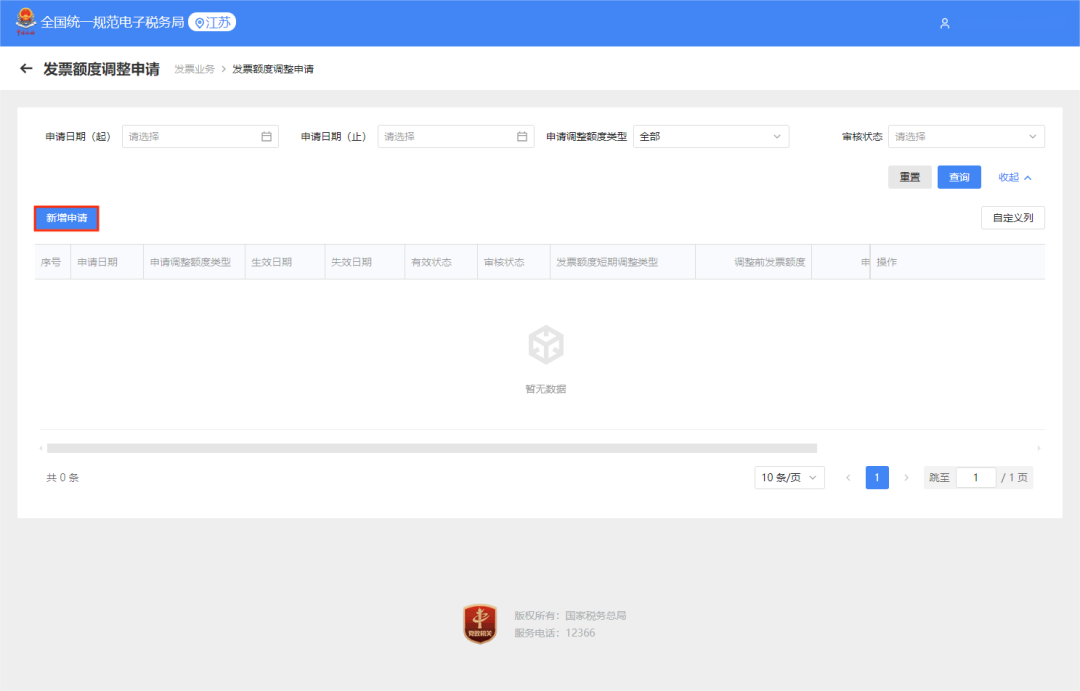

问:业务量短期内突然增大,我想申请数电票发票额度人工调整,该如何操作?

答:登录新电子税局后,依次点击【我要办税】-【发票使用】-【发票额度调整申请】。

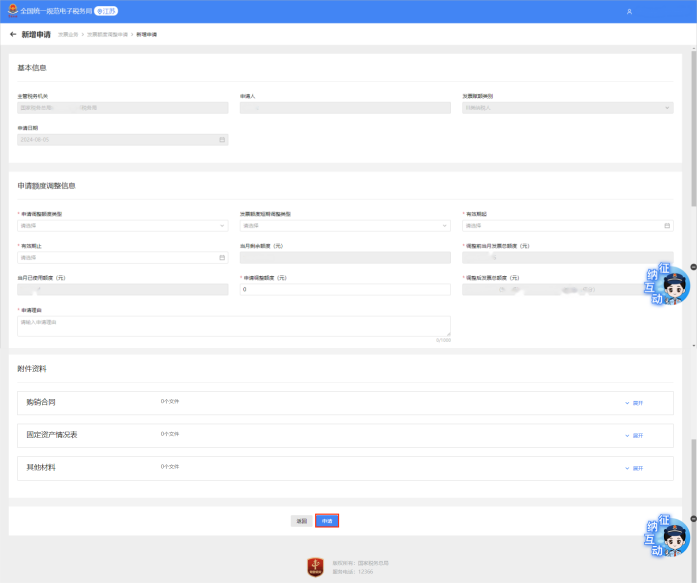

进入【新增申请】页面,填写发票额度调整申请相关信息,上传相关附件资料,填报完成后页面下方点击【申请】提交本次调整申请记录。

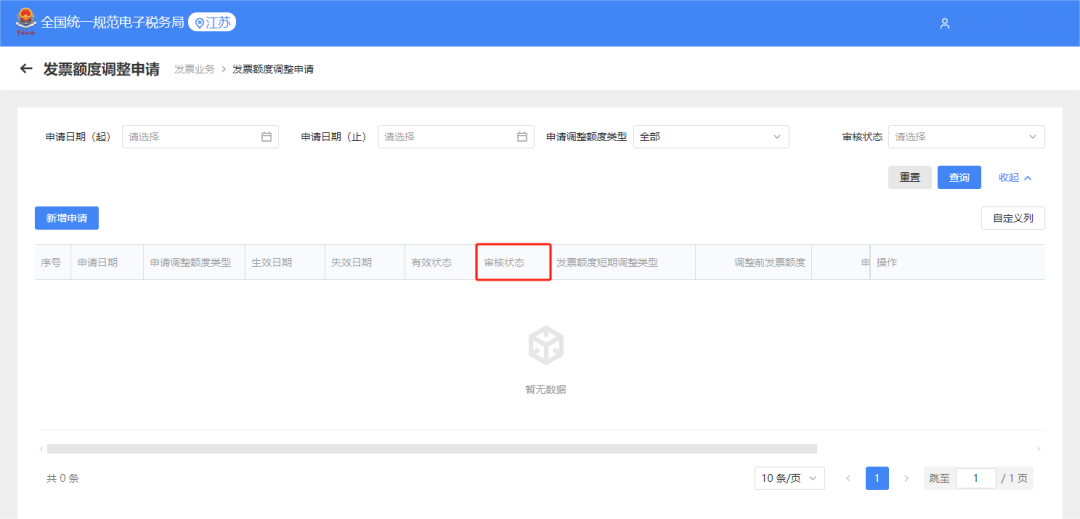

问:新电子税局哪个模块可以查询“发票额度调整申请”的办理进度?

答:纳税人可以在【发票额度调整申请】页面查看发票额度调整情况,包括申请日期、申请调整额度类型、审核状态等。

您还可以通过全国统一规范电子税务局业务办理指引获取更多学习资料。

☞☞新电子税局高频事项路径大全

若您使用新电子税局操作过程中遇到问题,您可以点击“悦悦” 图标,进行在线咨询,为您解答疑惑。

图标,进行在线咨询,为您解答疑惑。