概述

基本课税要素

《中华人民共和国土地增值税暂行条例》

“第二条(征收范围及纳税义务人)转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

第三条(计税依据)土地增值税按照纳税人转让房地产所取得的增值额(=收入额-扣除项目金额)和本条例第七条规定的税率计算征收。

第十条(纳税义务发生时间和税款缴纳期限及纳税地点)纳税人应当自转让房地产合同签订之日起七日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

第七条 土地增值税实行四级超率累进税率(计税依据越高,所承担的税负越重,体现了公平税收的原则):

增值额未超过扣除项目金额50%的部分,税率为30%。增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。增值额超过扣除项目金额200%的部分,税率为60%。(此为名义税率,实际税率没有这么高)

征收对象分类

土地增值税的征收对象就是所谓的卖地卖房,房地产可以细分为房屋和土地,房屋又分为新房和旧房,土地可以分为生地和熟地,所谓的新房,就是房地产开发企业销售自行开发的新产品;旧房,俗称“二手房、存量房”;生地是指被转让的土地未进行任何开发就直接转让;熟地指土地进行了基础性开发,例如“三通一平”、一些基础绿化工程”,计算这四类征收对象土地增值税时扣除项目的确认规则有所不同。

征收模式与征管环节

《中华人民共和国土地增值税暂行条例实施细则》“纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。”

土地增值税设计了预征加清算的征收模式,在实际征管中,税务机关会在房地产开发企业销售比例达到85%以上时通知企业进行土地增值税清算,清算时点往往并未销售完毕,清算环节之后企业还会进行尾盘销售环节。

征管环节与检查思路

预征环节、清算环节和尾盘销售环节的设置,是因为税务机关在进行税务稽查时针对以上三个环节具有不同的检查思路,预征环节以检查收入为主,预征只是根据收入的比例进行税款的征收,而与成本围观;清算环节收入与扣除项目的检查并重,清算环节计算土地增值税必须计算土地增值额,土地增值额=收入-扣除项目金额,所以收入与扣除项目为清算环节的检查重点;尾盘销售环节,重点对于收入进行检查,对扣除项目没有必要进行重复检查,此外,需要关注的是房地产开发企业往往将开发好的产品转为自用或对外出租,如果其对上述产品收回并对外销售,新房变成旧房后的计算规则将完全不同。

预征环节的检查

预征依据的文件规定

国家税务总局公告2016年70号文规定,营改增后,为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据:

土地增值税预征的计征依据=预收款-应预缴增值税税款

国家税务总局公告2016年18号

第十条 一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。

第十一条 应预缴税款按照以下公式计算:

应预缴税款=预收款÷(1+适用税率或征收率)×3%

适用一般计税方法计税的,按照11%(改为9%)的适用税率计算(2016年4月30日后开工“新”项目可以选择适用简易计税方法);适用简易计税方法计税的,按照5%的征收率计算(2016年4月30日前开工“老”项目可以选择适用简易计税方法)。

案例分析

2022年8月,某房地产开发公司开始预售某楼盘(一般纳税人),当月取得普通住宅预收售房款872万元(含税),已知土地增值税预征率为2%。该楼盘为老项目,公司可以选择简易计税或一般计税缴纳增值税。

若为简易计税,增值税预征依据为872/1.05=830.47万元,应预缴增值税830.47*3%=24.91万元,土地增值税预缴依据为872-24.91=847.08万元,应预缴土地增值税16.94万元。

若为一般计税,增值税预征依据为872/1.09=800万元,应预缴增值税800*3%=24万元,土地增值税预缴依据为872-24=848万元,应预缴土地增值税16.96万元。(增值税的预征依据与土地增值税的预征依据有所不同,实务中,很多企业财务人员用相同数据去预缴增值税和土地增值税)

检查方法

检查方法:预售收入的两税预缴依据比对

逻辑关系:土地增值税预征依据>增值税预征依据

简易计税:土地增值税预征依据=增值税预征依据*(1+2%)

若上述两个比值不存在,则证明企业的预征依据存在问题。

重点关注事项

1. 高频风险点

高频风险点:隐匿、滞后确认、混淆不同业态产品的预收款项

原因:土地增值税在预征环节往往根据普通住宅、非普通住宅和其他类型产品确定不同的预征率,有些房地产开发企业会把高预征率产品的预收款项混淆到低预征率的产品款项,导致预收款项总额不变但预缴土地增值税税款降低

检查重点:销控明细表+预售合同+第三方信息+各业态产品均价(将均价与总收入进行匹配,查看是否存在异常)+倒推法(部分房地产企业是通过中介机构销售开发产品的,其往往会和中介签订固定比例的佣金合同,可以根据支付佣金倒退收入的真实性)等

2.现房销售

现房销售增值税的纳税义务发生时间已经不需要进行预缴,因此简易计税的土地增值税的预征依据=取得的售房款/1.05;一般计税的土地增值税的预征依据=取得的售房款/1.09。

其中,值得注意的是滞纳金的问题。一是预缴环节如果未能如实预缴土地增值税涉及滞纳金的加收。(《关于土地增值税若干问题的通知》财税〔2006〕21号 对未按预征规定期限预缴税款的,应根据《税收征管法》及其实施细则的有关规定,从限定的缴纳税款期限届满的次日起,加收滞纳金。)

二是许多房地产开发企业未能如实按期预缴土地增值税,但经过土地增值税清算发现土地增值税补缴额为负数,这表明即使房地产开发企业预缴了土地增值税也应当退还给纳税人。如项目应缴纳的土地增值税为2000万元,应预缴的土地增值税为5000万元,企业实际预缴的土地增值税为4000万元,那么税务机关在退还2000万元税款的同时也会对未如期预缴的土地增值税1000万元加收滞纳金。即预缴+清算补退税制度下,可能产生没有实缴税款的情况下依然会产生滞纳金。

清算条件的检查

清算的情形

应清算的情形:1.开发项目全部竣工+完成销售(销售比例100%) 2.整体转让未竣工决算的房地产开发项目 3.直接转让土地使用权

案例分析

某房地产开发项目销售情况(未取得预售许可证满三年)为:1.普通住宅可售建筑面积22.2万平方米,已售建筑面积20.4万平方米,销售比例91.9%;2.非普通住宅可售建筑面积3万平方米,已售建筑面积3万平方米,销售比例100%;3.其他类型可售建筑面积4.9万平方米,已售建筑面积1.8万平方米,销售比例36.7%。该地适用“三分法”计算土地增值税,请按销售收入比例法分析是否达到清算条件。

部分人认为,非普通住宅和普通住宅销售面积均超过85%,因此满足可清算条件,可以就普通住宅和非普通住宅进行土地增值税清算。应当注意,在进行85%比例核算时,应先确定清算空间范围,即清算单位,该项目是作为一个清算单位出现,也就意味着所有的面积指标、销售比例的指标必须汇总清算,因此该项目真实的销售比例应当为可售建筑面积30.1万平方米,已售建筑面积25.2万平方米,销售比例83.7%,未达到85%,未满足可清算条件。(该比例接近85%,税务机关往往会进行风险分析,分析企业是否可能隐瞒部分销售面积,或虽未隐瞒部分销售面积但将部分开发面积转为自用或对外出租,若存在上述情形,85%的比例将进行重新计算)

若税务机关在查询纳税申报数据中发现,该企业缴纳了不动产租赁收入的增值税,则会进行进一步的实地调查和约谈。如,在本案例中发现企业将面积1万平方米的未售商铺对外招租,并按照取得的收入申报缴纳相应税款。1万平米将并入销售面积计算比例(国税发2009 91号文),调整后的销售比例超过85%。(出租面积计入销售面积不意味着出租面积对应的扣除项目在计算土地增值税时可以扣除,因其未对外销售,所以对应的成本费用不能再计算土地增值税时扣除)

财务报表的检查要点

资产负债表:存货+固定资产+投资性房地产+累计折旧+负债类科目+利润分配+长期股权投资

利润表:主营业务收入+其他业务收入+营业外收入+资产处置损益

现金流量表:货币资金余额+购建固定资产、无形资产和其他账期资产所支付的现金

若企业资产负债表存货减少,利润表主营业务收入未增加,现金流量表现金流动也未增加,很大可能是企业开发产品有转让但隐瞒收入的情形。

若存货减少的同时固定资产等额增加,意味着房地产开发企业将部分的开发产品转为自用,也可能是存货减少的同时投资性房地产增加,意味着房地产开发企业将部分的开发产品对外出租,出租自用在判断可清算条件时需要调整为已售面积。

且房地产开发企业资产负债表反映的累计折旧每年应当变化不大,若某年度累计折旧突然增加并伴随着存货减少、固定资产减少,表明企业将存货转为自用并且计提折旧;部分房地产开发企业存货减少的同时没有确认收入,但是负债类科目减少,表明企业用开发产品抵偿债务,部分房地产开发企业将存货用于股东分配或对外投资(长期股权投资增加但是现金支出未增加),税务机关在进行会计报表检查时会重点关注三张报表的数据勾稽关系进行比对。

若某房地产开发企业固定资产大额增加,但现金流量表中购建固定资产、无形资产和其他长期资产所支付的现金并未增加,往往意味着自用情形的出现,或将自己的开发产品与其他企业的开发产品进行交换。

通过对三张财务报表的分析,税务机关在判断是否符合清算条件时,能够分析出房地产开发企业是否存在隐瞒收入,视同销售(抵债、分红、交换)、自用及出租的情形。(财务负责人和普通会计的区别在于其可以通过报表间的勾稽关系还原一家企业的经营实质,稽查能手和稽查小白的区别在于前者能够准确分析出勾稽关系的矛盾之处)

清算环节的检查

基础资料的分析

如房地产开发项目的增值率是多少(土地项目越久远增值率越高),税负率是多少,过低则存在税收风险。房地产企业分期开发产品的,则容易出现混销不同清算单位产品收入和成本的情形。

对房地产开发产品的业态分布进行分析,如部分房地产开发企业开发住宅的比重较大,那么土地增值税税负偏低则较为合理;若其他类产品比重较大,土地增值税税负依然偏低,则可能存在虚假申报的行为。

对单方指标进行分析,即单方均价(每平方米销售金额)和单方成本(每平方米扣除金额),如果单方均价较低或单方成本较高,往往意味着房地产开发企业隐瞒了收入或虚增了成本。

对面积口径进行分析,面积口径是土地增值税计算的基础数据,房地产开发企业的规划许可证、施工许可证、预售许可证及测绘报告上的建筑面积不尽相同,一般而言测绘报告的面积最为真实和客观,一般作为企业土地增值税清算的依据(税务机关要求企业提供测绘报告)。

通过上述关键指标的分析,可以确定土地增值税检查方向和重点。

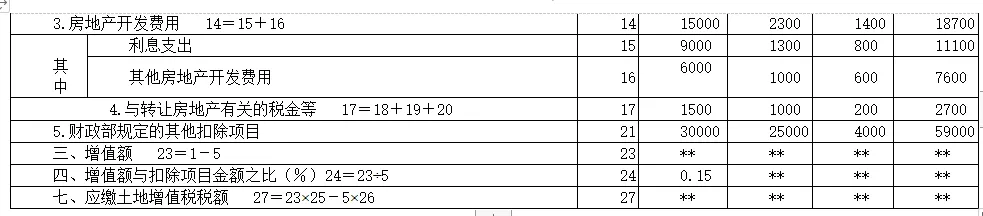

清算申报表审核

土地增值税纳税申报表(二)

(从事房地产开发的纳税人清算适用)

同样的利用第五行的数据可以获得扣除项目与已售项目进行比较,可以获得单方的扣除金额用于进一步分析。

-

利息支出与其他房地产开发费用数据不相等,证明该房地产开发企业的利息支出是据实扣除不是计算扣除。(15行数值大于16行的检查重点是审核房地产开发企业申报扣除的利息费用能不能按房地产转让项目分摊,是否超标)

-

第17行与转让房地产有关的税金等,营改增前与第一行的收入存在逻辑关系,营改增后,除简易计税外将不具有逻辑关系。

-

24行增值额与扣除项目金额之比是检查的关注重点,普通住宅的增值率0.15小于0.2,意味着企业享受免税的税收待遇,重点关于有无隐瞒收入和虚增成本的情况。

应税收入的检查(清算环节确认收入额)

国家税务总局公告2016年第70号 第一条 营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

案例1:某简易计税项目累计取得含税售房收入1050万元。

分析:企业的会计收入、企业所得税收入、增值税销售额以及土增税收入额保持一致,均为1000万元。

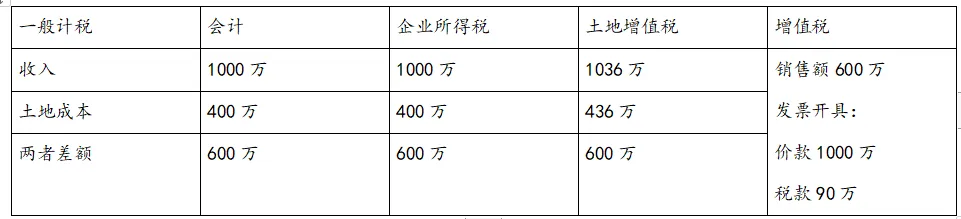

案例2:某一般计税项目累计取得含税售房收入1090万元,可从增值税销售额中扣除的土地价款436万元。

国家税务总局公告2016年第18号 第四条 房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额的计算公式如下:

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%)(已改为9%)

土地增值税应税收入计算步骤如下:

-

计算增值税销售额=(全部价款和价外费用-当期允许扣除的土地价款)/(1+9%)=(1090-436)/(1+9%)=600万元

-

计算销项税额=600*9%=54万

-

计算土地增值税清算收入=1090-54=1036万

贷:库存商品 436万

贷:主营业务成本 36万元

(财会2016年22号文,会计成本借贷相抵后为主营业务成本为400万元)

土地增值税的土地成本是从开发成本中取数的,不是从主营业务成本中取数的,计入开发成本的就是436万元,收入与成本同时增加36万,最终差额保持600万元不变。

转自:实法者、财会阁。