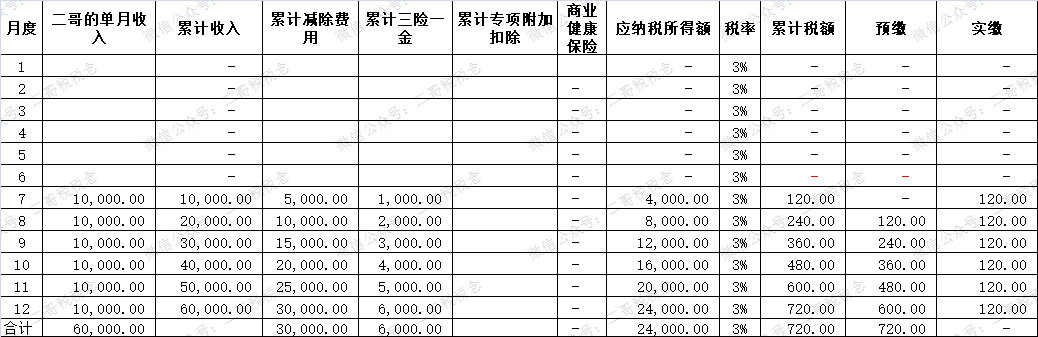

二哥税税念2024年7月新招聘一名大学生员工,月薪税前1万,假设每个月社保及公积金扣除暂按每月1000,该员工无其他附加扣除。

比如,7月,入职第一个月,按照公司,员工累计应纳税所得额

那么8月呢?也是同样的算法,先算累计,再减去前面累计预扣的。

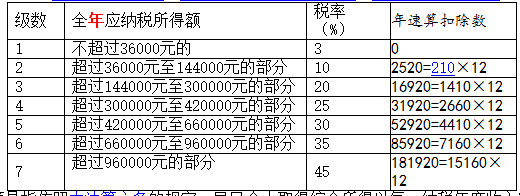

累计应纳税所得额=10000*2-5000*2-1000*2=8000

这里要注意了,这个月员工其实只有半年的收入,总收入也只有6万,如果年度做汇算时候,其是不会产生个税的。

怎么算的呢?年度累计收入减去6万,再减去累计三险一金扣除。

其应纳税所得额=60000-60000-6000=-6000

累计应纳税所得额是负数,那自然个税也是0,那么本身不该交个税,实际上每个月有预扣了个税,汇算时候申请退税就行了。

但是需要注意的是,这里这样算的前提是,当月工资当月发,当月工资当月发,7月工资7月发,那么实际上员工入职时候,公司入职时间就填写的7月,个税申报时候,8月申报7月发放的工资时候,系统自动也是按5000来算减除费用的。

其实大部分企业是当月工资次月发,那就是7月工资8月发,9月申报。

这个时候企业办税人员在算个税时候,就会按8月一个月,也就是5000,来计税。

但是如果个税申报系统,你填写入职时间为7月,系统就会带出7月和8月两个月的5000,也就是10000,这个时候就和你算的个税有所差异了。

操作一、

入职日期就按是实际日期填写,比如本案例中,员工入职时间你就如实写7月,至于8月发工资,9月申报8月所属期个税,系统带出来的是2*5000=1000,那就以系统为准。

我们按系统来调整工资表的个税数据,一切以系统为准。

操作二、

入职日期是按职工实际首次发放工资日期填写。

比如本案中,8月首次发工资,我就填写8月,那么这个时候个税系统给的减除费用就和你计算个税的是一致的,就是一个5000.

操作三、

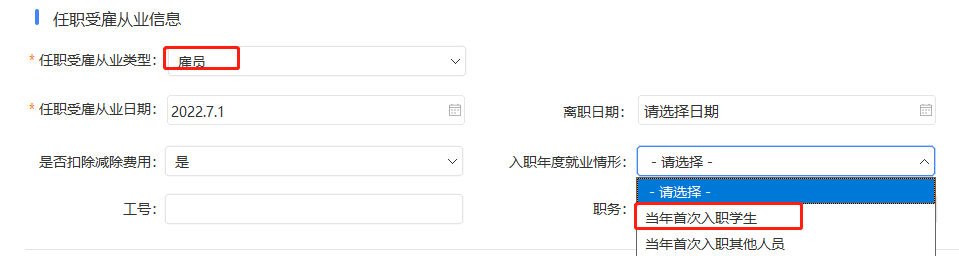

还是按实际入职时间填写,但是雇员就业情形按首次入职操作。

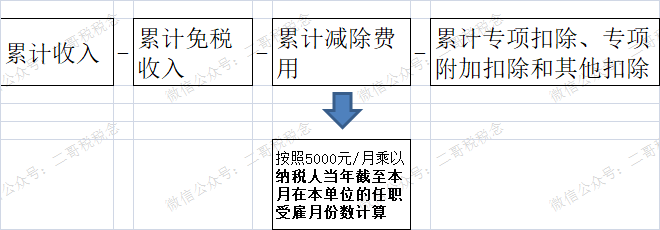

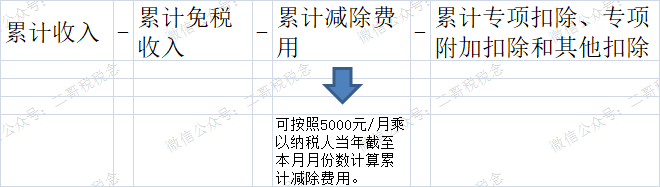

对于当年新入职的员工,我们在预扣个税时候可以直接按照纳税人当年截止到本月月份计算累计减除费用。

什么意思,就是之前每个月是扣任职受雇月份乘以5000,现在直接是从年初到本月的月份数乘以5000来扣。

这样算的话,8月发放工资,9月申报8月所属期个税时候,不管是系统还是你自己算,都是是8*5000,这样也是没有差异的。

在入职年度就业情况选择为当年首次入职的其他员工即可。

然后系统在计算个税时候,减除费用就会从当年1月给你算5000的个数,如果你这里不选,那么就只会从你任职受雇的月份开始计算。