ДѓМвЖМжЊЕРЃЌЪ§ЕчЦБЪЧПЩвдВПЗжКьГхЕФЁЃ

ЕЋЪЧжЎЧАЃЌдкВПЗжКьГхЪБгавЛИіЧАЬсЃКБиаыЪмЦБЗНЯШзігУЭОШЗШЯЃЈАќРЈЙДбЁШыеЫЃЌЙДбЁЕжПлЕШЃЉЁЃШчЙћЪмЦБЗНУЛгазігУЭОШЗШЯЃЌФЧЯњЪлЗНЯывЊКьГхЃЌжЛФмШЋЖюКьГхЃЁ

МйШчЪмЦБЗНЩаЮДзігУЭОШЗШЯДІРэЃЌЯњЪлЗНЗЂЦ№ВПЗжКьГхЪЧзіВЛСЫЕФЃЌЯЕЭГздЖЏзшЖЯИФЖЏН№ЖюЃЌКьГхН№ЖюЮоЗЈИФЖЏЃЁ

ЦфЪЕетОЭгаИігІгУЕФЮЪЬтЃЌКмЖрЗЂЦБНгЪеЗНЪЧИіШЫЃЌЫћУЧИљБОВЛжЊЕРЛђепВЛЛсзігУЭОЙДбЁЃЌетОЭЕМжТетРрЗЂЦБЃЌЯњЪлЗНЯыВПЗжКьГхЪБКђЮоДгВйзїЁЃ

ЫљвдЯждкЕчзгЗЂЦБЗўЮёЦНЬЈзіСЫЩ§МЖЁЃ

Ъ§ЕчЗЂЦБВЛгУЪмЦБЗНзігУЭОШЗШЯСЫЃЌжБНгОЭПЩвдВПЗжКьГхЃЁ

Ъ§ЕчЦБаТБфЛЏЃЁ

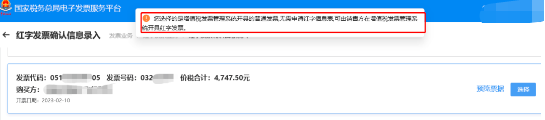

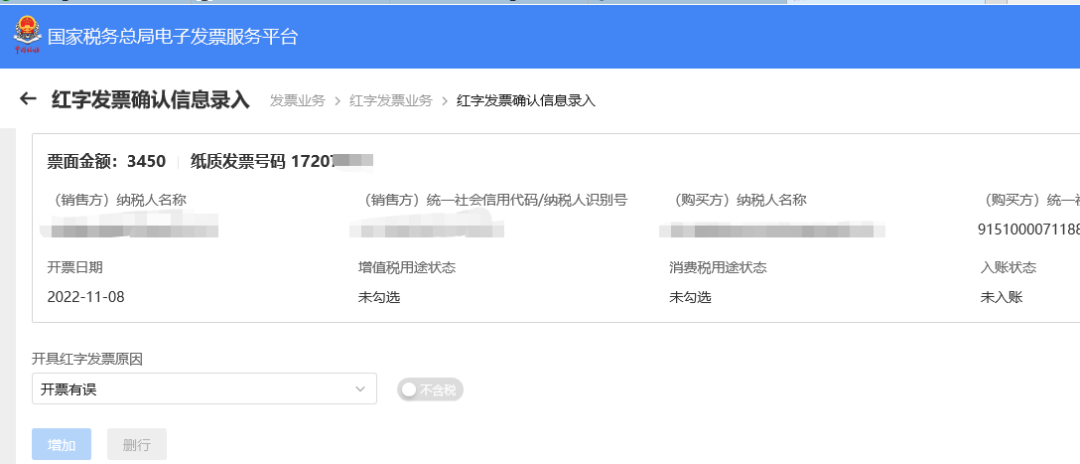

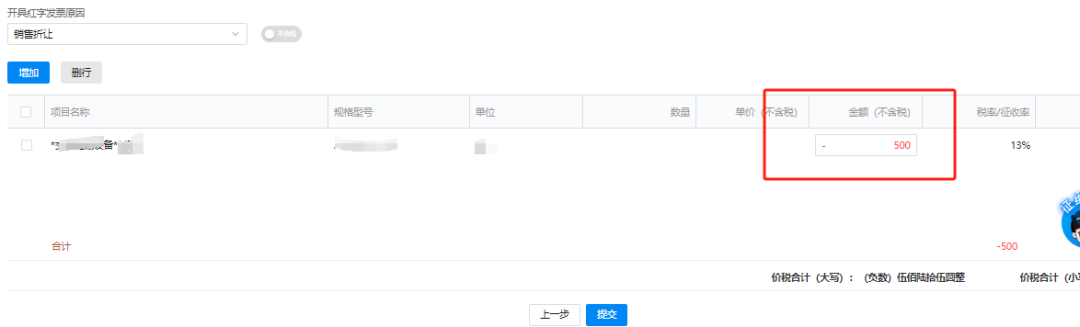

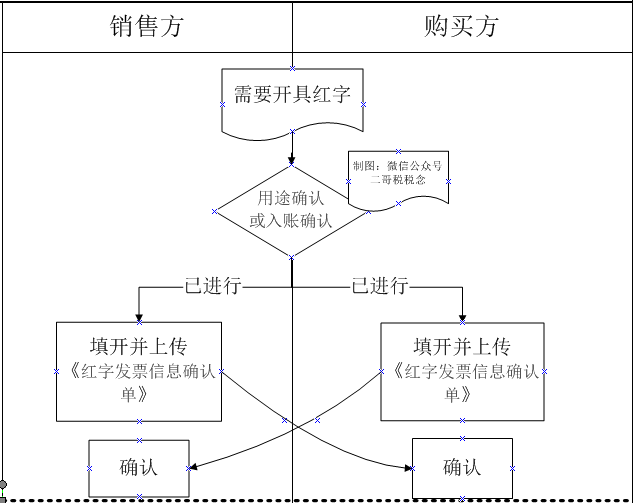

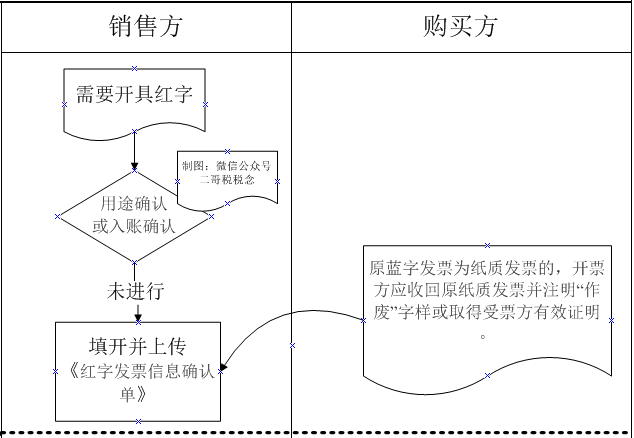

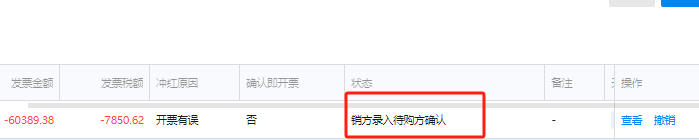

ВПЗжКьГхЙІФмГЙЕзЗХПЊЃЁ

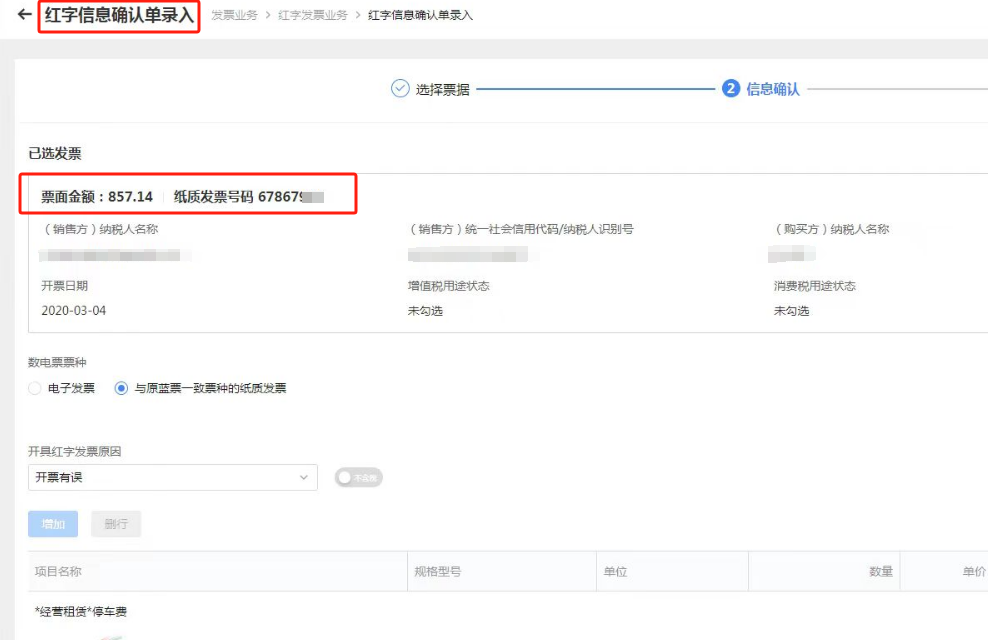

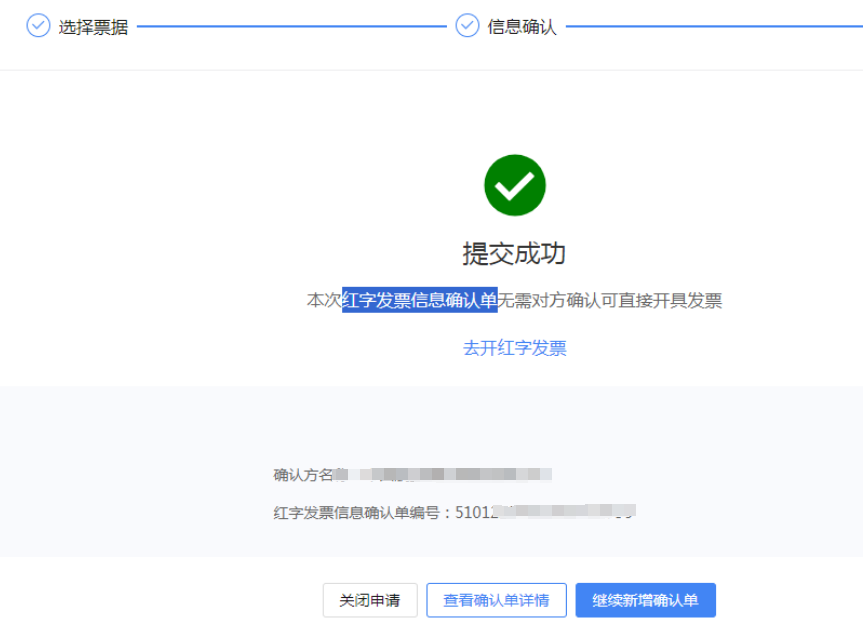

дкВПЗжКьГхЙІФмГЙЕзЗХПЊЕФЧщПіЯТЃЌвВашвЊзЂвтЃКВПЗжКьГхЪБЃЌПЊОпКьзжЗЂЦБдвђашбЁдёЁАЯњЛѕЭЫЛиЁБЛђЁАЯњЪлелШУЁБЃЌШчбЁдёЕФЪЧЁАПЊЦБгаЮѓЁБжЛФмНјааШЋЖюГхКьЁЃОпЬхВйзїШчЯТЃК

1ЁЂЕЧТМЕчзгЫАЮёОжЃЌЕуЛїЗЂЦБвЕЮё-КьзжЗЂЦБвЕЮё

2ЁЂбЁдёвЊКьГхЕФЗЂЦБ

3ЁЂЕуЛїЯњЪлЭЫЛиЛђепЯњЪлелШУПЊОп

4ЁЂИФЖЏН№ЖюЃЌЕуЛїЬсНЛМДПЩЁЃ

ДѓМвПЩвдздМКдкЯЕЭГФкГЂЪдЯТВПЗжКьГхЕФОпЬхВйзїЃЌЛсИјвдКѓЕФЙЄзїДјРДВЛЩйБуРћЁЃ

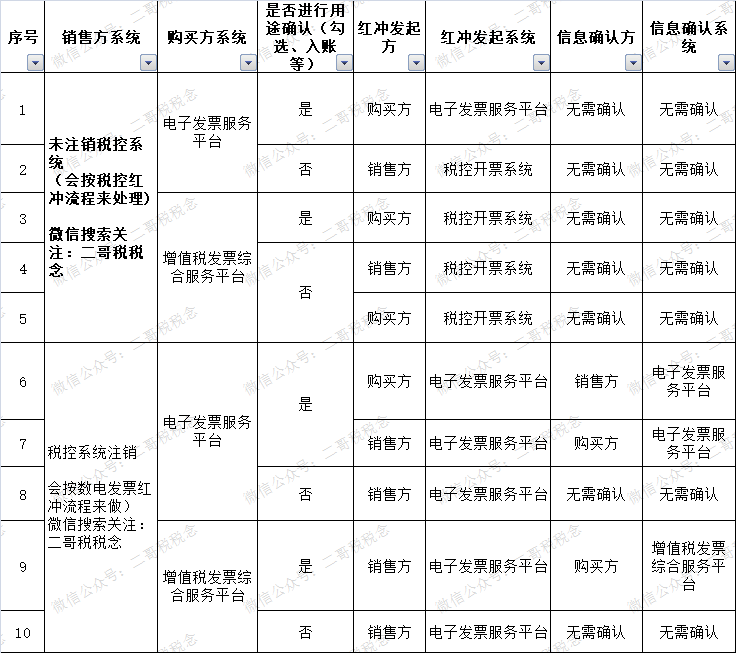

Ъ§ЕчЗЂЦБКьГхСїГЬ

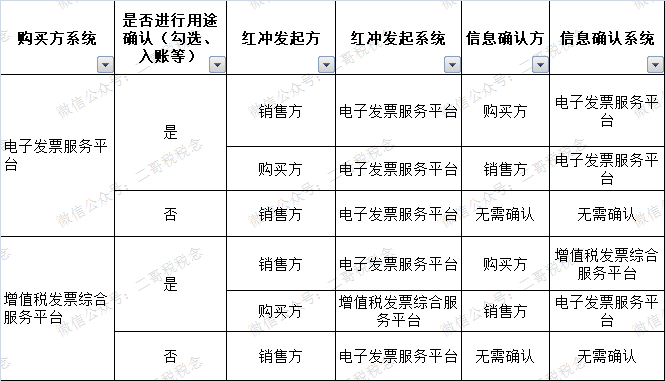

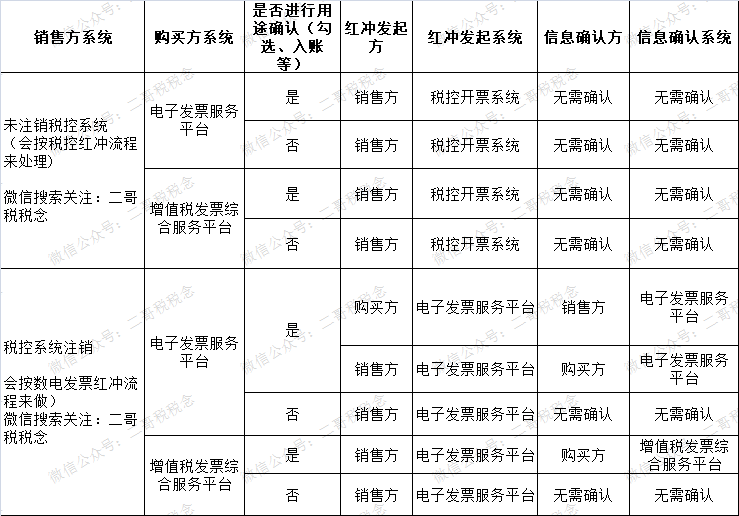

1ЁЂЪмЦБЗНвбНјаагУЭОШЗШЯЛђШыеЫШЗШЯЕФЃЌПЊЦБЗНЛђЪмЦБЗНПЩвдЬюПЊВЂЩЯДЋ ЁЖКьзжЗЂЦБаХЯЂШЗШЯЕЅЁЗ ЃЌОЖдЗНШЗШЯКѓЃЌПЊЦБЗНШЋЖюЛђВПЗжПЊОпКьзжЪ§ЕчЗЂЦБЛђКьзжжНжЪЗЂЦБЁЃ

АИР§ЃК2022Фъ11дТЃЌLЙЋЫОЃЈЪдЕуФЩЫАШЫЃЉЯњЪлвЛХњЗўзАИјMЙЋЫОЃЈЪдЕуФЩЫАШЫЃЉЃЌвбПЊОпДјгаЁАдіжЕЫАзЈгУЗЂЦБЁБзжбљЕФЪ§ЕчЗЂЦБЃЌMЙЋЫОвбЖдШЁЕУЕФЗЂЦБНјаагУЭОШЗШЯЁЃ2022Фъ12дТЃЌИУХњЗўзАЗЂЩњЯњЛѕЭЫЛиЁЃ

ЧщаЮвЛЃКMЙЋЫОВЦЮёШЫдБЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈЬюПЊЁЖШЗШЯЕЅЁЗЃЌбЁдёдвђКЭЖдгІЕФРЖзжЗЂЦБаХЯЂЃЌТМШыН№ЖюКЭЫАЖюЁЃLЙЋЫОВЦЮёШЫдБЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈЭъГЩШЗШЯКѓЃЌLЙЋЫОВЦЮёШЫдБОнДЫПЊОпКьзжЪ§ЕчЗЂЦБЁЃ

ЧщаЮЖўЃКLЙЋЫОВЦЮёШЫдБЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈЬюПЊЁЖШЗШЯЕЅЁЗЃЌбЁдёдвђКЭЖдгІЕФРЖзжЗЂЦБаХЯЂЃЌТМШыН№ЖюКЭЫАЖюЁЃMЙЋЫОВЦЮёШЫдБЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈЭъГЩШЗШЯКѓЃЌLЙЋЫОВЦЮёШЫдБОнДЫПЊОпКьзжЪ§ЕчЗЂЦБЁЃ

2ЁЂЪмЦБЗНЮДзігУЭОШЗШЯМАШыеЫШЗШЯЕФЃЌПЊЦБЗНЬюПЊ ЁЖШЗШЯЕЅЁЗКѓШЋЖюПЊОпКьзжЪ§ЕчЗЂЦБЛђКьзжжНжЪЗЂЦБЃЌЮоашЪмЦБЗНШЗШЯЁЃдРЖзжЗЂЦБЮЊжНжЪЗЂЦБЕФЃЌПЊЦБЗНгІЪеЛиджНжЪЗЂЦБВЂзЂУїЁАзїЗЯЁБзжбљЛђШЁЕУЪмЦБЗНгааЇжЄУїЁЃ

АИР§ЃК2022Фъ12дТ10ШеЃЌGЙЋЫОЃЈЪдЕуФЩЫАШЫЃЉЗЂЯжгавЛеХдк2022Фъ11дТ30ШеПЊИјHЙЋЫОЃЈЪдЕуФЩЫАШЫЃЉЕФжНжЪзЈЦБЃЈетРяжИЕФЕчзгЗЂЦБЗўЮёЦНЬЈПЊЕФжНжЪзЈЦБЃЉФкШнгаЮѓЃЌЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈВщбЏЕНHЙЋЫОЮДЖдШЁЕУЕФЗЂЦБНјаагУЭОШЗШЯгыЗЂЦБШыеЫЁЃGЙЋЫОСЊЯЕHЙЋЫОНЋИУЗЂЦБЯрЙиСЊДЮШЁЛиКѓЃЌЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈЬюПЊВЂЩЯДЋЁЖШЗШЯЕЅЁЗЃЌЮоашHЙЋЫОШЗШЯЃЌЯЕЭГздЖЏаЃбщЭЈЙ§КѓПЩжБНгШЋЖюПЊОпЖдгІЕФКьзжЪ§ЕчЗЂЦБЁЃ

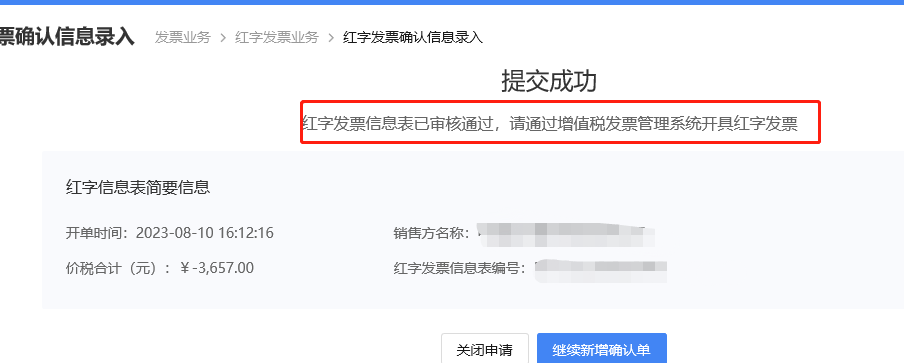

ЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈПЊОпКьзжЪ§ЕчЗЂЦБЛђКьзжжНжЪЗЂЦБВЛЙмЪЧЪ§ЕчЗЂЦБзЈгУЗЂЦБЃЌЛЙЪЧЪ§ЕчЦеЭЈЗЂЦБЖМЪЧашвЊПЊОпКьзжЗЂЦБаХЯЂШЗШЯБэЕФЁЃ

ЭЌбљжЕЕУзЂвтЕФЪЧЃЌЪ§ЕчЗЂЦБКьзжШЗШЯБэе§ГЃЖМгІИУдкЕчзгЗЂЦБЗўЮёЦНЬЈЩъЧыКЭШЗШЯЃЌЕЋЪЧЯждкКмЖрФЩЫАШЫЛЙдкЪЙгУдіжЕЫАЗЂЦБзлКЯЗўЮёЦНЬЈЃЌЫљвдЮвУЧВЛНівЊЙизЂСїГЬЃЌЛЙвЊЙизЂЖдЗНгУЕФЦНЬЈЃЌдкФФИіЦНЬЈПЊОпКЭШЗШЯЕФЮЪЬтЃЌдіжЕЫАЗЂЦБзлКЯЗўЮёЦНЬЈЮЊЗЧЪдЕуФЩЫАШЫЬсЙЉСЫЬюПЊЁЖШЗШЯЕЅЁЗКЭЖдЁЖШЗШЯЕЅЁЗНјааШЗШЯЕФЙІФмЁЃ

АИР§ЃК2022Фъ11дТЃЌNЙЋЫОЃЈЪдЕуФЩЫАШЫЃЉЯњЪлвЛХњЭцОпИјPЙЋЫОЃЈЗЧЪдЕуФЩЫАШЫЃЉЃЌвбПЊОпДјгаЁАдіжЕЫАзЈгУЗЂЦБЁБзжбљЕФЪ§ЕчЗЂЦБЃЌPЙЋЫОвбШЗШЯгУЭОЁЃ2022Фъ12дТЃЌИУХњЭцОпЗЂЩњЯњЛѕЭЫЛиЁЃ

ЧщаЮвЛЃКNЙЋЫОВЦЮёШЫдБЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈЬюПЊЁЖШЗШЯЕЅЁЗЃЌбЁдёдвђКЭЖдгІЕФРЖзжЗЂЦБаХЯЂЃЌТМШыН№ЖюКЭЫАЖюЁЃPЙЋЫОВЦЮёШЫдБЭЈЙ§діжЕЫАЗЂЦБзлКЯЗўЮёЦНЬЈЭъГЩШЗШЯКѓЃЌNЙЋЫОВЦЮёШЫдБОнДЫПЊОпКьзжШЋЕчЗЂЦБЁЃ

ЧщаЮЖўЃКPЙЋЫОВЦЮёШЫдБЭЈЙ§діжЕЫАЗЂЦБзлКЯЗўЮёЦНЬЈЗЂЦ№ЁЖШЗШЯЕЅЁЗЃЌбЁдёдвђКЭЖдгІЕФРЖзжЗЂЦБаХЯЂЃЌТМШыН№ЖюКЭЫАЖюЁЃNЙЋЫОВЦЮёШЫдБЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈЭъГЩШЗШЯКѓЃЌNЙЋЫОВЦЮёШЫдБОнДЫПЊОпКьзжШЋЕчЗЂЦБЁЃ

ЫЋЯЕЭГЯТЃЌвбЕжПлЫАПизЈЦБЕФКьГхаТСїГЬ

ШчЙћЫЋЗНЖМЪЧЪЙгУЫАПиЯЕЭГЃЌетжжЧщПіОЭЪЧЯњЪлЗНЛЙдкЪЙгУЫАПиЯЕЭГЃЌФЧКьГхвбОЙДбЁЕжПлЕФзЈЦБОЭКмМђЕЅЃЌАДдРДЫАПиСїГЬНјааЁЃ

СїГЬОЭЪЧЃКЙКТђЗНдкЫАПиЯЕЭГЬсНЛКьзжаХЯЂБэЃЌЯњЪлЗНдкЫАПиЯЕЭГПЊОпКьзжЗЂЦБЁЃ

ЯњЪлЗНЩЯСЫЪ§ЕчЦНЬЈЃЌЭЌЪБзЂЯњСЫЫАПиЃЌЙКТђЗНУЛгазЂЯњЫАПиЃЌетжжЧщПіОЭЪЧЯњЪлЗНУЛгаЪЙгУЫАПиЯЕЭГЃЌОЭвЊВЮееЪ§ЕчЗЂЦБСїГЬЁЃ

етжжЧщПіЯТЃЌЯњЪлЗНашвЊдкЕчзгЫАЮёОжЗЂЦБЗўЮёЦНЬЈЩъЧыКьзжШЗШЯБэЃЈзЂвтЪЧКьзжШЗШЯЕЅЃЌВЛЪЧКьзжаХЯЂБэЃЉЃЌЙКТђЗНдкдіжЕЫАЗЂЦБзлКЯЗўЮёЦНЬЈШЅШЗШЯКѓЃЌЯњЪлЗНгУЪ§ЕчЦБКьГхЫАПизЈЦБЁЃ

ЬиБ№ЬсабЃЌШчЙћетИіЪБКђЙКТђЗНШЅЫАПиПЊЕФаХЯЂБэЃЌЯњЪлЗНЪЧНгЪеВЛЕНЕФЃЌФуПЊСЫФуОЭздМКГЗЯњЕєЁЃ

ЯњЪлЗНЩЯСЫЪ§ЕчЦНЬЈЃЌЭЌЪБзЂЯњСЫЫАПиЃЌЙКТђЗНвВЩЯСЫЪ§ЕчЦНЬЈЁЃетжжЧщПіОЭЪЧЯњЪлЗНУЛгаЪЙгУЫАПиЯЕЭГЃЌвВвЊВЮееЪ§ЕчЗЂЦБСїГЬЁЃ

етжжЧщПіЯТЃЌЯњЪлЗНЛђепЙКТђЗНЖМПЩвддкЗЂЦБЗўЮёЦНЬЈЩъЧыКьзжШЗШЯБэЃЌШЛКѓЖдЗННјааШЗШЯКѓЃЌЯњЪлЗНПЊЪ§ЕчЗЂЦБКьГхЁЃ

ЯњЪлЗНУЛгазЂЯњЫАПиЃЌЙКТђЗНЩЯСЫЪ§ЕчЦНЬЈ

етжжЧщПіЯТЃЌОЭгІИУгЩЙКТђЗНдкЕчзгЫАЮёОжЗЂЦБЗўЮёЦНЬЈЩъЧыКьзжаХЯЂБэЃЈЯЕЭГЛсздЖЏХаЖЯЯњЪлЗНЛЙдкЪЙгУЫАПиЃЌздЖЏЩњГЩКьзжаХЯЂБэЃЉЃЌКьзжаХЯЂБэДЋЕнЕНЯњЪлЗНЃЌЯњЪлЗНЭЈЙ§ЫАПиПЊОпКьзжЗЂЦБСЫЁЃ

зЂвтЃЌетИіЪБКђЙКТђЗНПЊЕФаХЯЂБэдкЗЂЦБЗўЮёЦНЬЈЮоЗЈГЗЯњЃЌвЊГЗЯњжЛФмШЅЫАОжСЫЃЈЫљвдвЊНїЩїЬсНЛЃЉЁЃ

ЫЋЯЕЭГЯТЃЌЫАПиЦеЦБЕФКьГхаТСїГЬ

ШчЙћЫЋЗНЖМЪЧЪЙгУЫАПиЯЕЭГЃЌетжжЧщПіОЭЪЧЯњЪлЗНЛЙдкЪЙгУЫАПиЯЕЭГЃЌФЧКьГхЦеЭЈЗЂЦБОЭКмМђЕЅЃЌАДдРДЫАПиСїГЬНјааЁЃ

СїГЬОЭЪЧЃКЯњЪлЗНПЩвджБНгдкЫАПиЯЕЭГПЊОпКьзжЗЂЦБЃЈВЛашвЊПЊКьзжаХЯЂБэЛђепКьзжШЗШЯЕЅЃЉЁЃ

ЯњЪлЗНЩЯСЫЪ§ЕчЦНЬЈЃЌЭЌЪБзЂЯњСЫЫАПиЃЌЙКТђЗНУЛгазЂЯњЫАПиЃЌетжжЧщПіОЭЪЧЯњЪлЗНУЛгаЪЙгУЫАПиЯЕЭГЃЌОЭвЊВЮееЪ§ЕчЗЂЦБСїГЬЁЃ

етжжЧщПіЯТЃЌЯњЪлЗНашвЊдкЕчзгЫАЮёОжЗЂЦБЗўЮёЦНЬЈЩъЧыКьзжШЗШЯБэЃЈзЂвтЪЧКьзжШЗШЯБэЃЌВЛЪЧКьзжаХЯЂБэЃЉЃЌгУЪ§ЕчЦБКьГхЫАПиЦеЦБЁЃ

1ЁЂдкЕчзгЗЂЦБЗўЮёЦНЬЈЬсНЛЩъЧы

2ЁЂЯЕЭГжБНгЩњГЩКьзжШЗШЯЕЅЃЌЯњЪлЗНИљОнКьзжШЗШЯЕЅжБНгПЊЪ§ЕчЦБОЭааСЫЁЃ

ЯњЪлЗНЩЯСЫЪ§ЕчЦНЬЈЃЌЭЌЪБзЂЯњСЫЫАПиЃЌЙКТђЗНвВЩЯСЫЪ§ЕчЦНЬЈЁЃ

етжжЧщПіОЭЪЧЯњЪлЗНУЛгаЪЙгУЫАПиЯЕЭГЃЌФЧОЭвЊВЮееЪ§ЕчЗЂЦБСїГЬЁЃ

1ЁЂШчЙћЙКТђЗНУЛгаЙДбЁШыеЫЁЃ

ЯњЪлЗНПЩвддкЗЂЦБЗўЮёЦНЬЈЩъЧыКьзжШЗШЯБэШЛКѓПЊОпКьзжЁЃ

2ЁЂШчЙћЙКТђЗНвбОЙДбЁШыеЫЁЃ

ФЧУДЯњЪлЗНЛђепЙКТђЗНЖМПЩвддкЗЂЦБЗўЮёЦНЬЈЩъЧыКьзжШЗШЯЕЅЃЌШЛКѓЖдЗННјааШЗШЯКѓЃЌЯњЪлЗНПЊЪ§ЕчЗЂЦБКьГхЁЃ

ЯњЪлЗНУЛгазЂЯњЫАПиЃЌЙКТђЗНЩЯСЫЪ§ЕчЦНЬЈ

етжжЧщПіЯТЃЌЯњЪлЗНЭЈЙ§ЫАПиПЊОпКьзжЗЂЦБОЭааСЫЁЃ

ЙКТђЗНШчЙћдкЪ§ЕчЦНЬЈЩъЧыЃЌЛсЬсабФубЁдёЕФЪЧдіжЕЫАЙмРэаТЯЕЭГЃЈЫАПиЯЕЭГЃЉПЊОпЕФЗЂЦБЃЌЮоашЩъЧыаХЯЂБэЃЌЕЋЪЧашвЊШЅдіжЕЫАЙмРэаТЯЕЭГЃЈЫАПиЯЕЭГЃЉПЊОпКьзжЗЂЦБЁЃ