ЮЪЬтЃКздШЛШЫДњПЊЗЂЦБЃЌвбОАДееОгЊЫљЕУКЫЖЈеїЪеИіЫАСЫЃЌЫАЮёОжЮЊКЮЛЙвЊЧѓВЙЫАЃП

НтЮіЃКзюГЃМћЕФдвђЪЧздШЛШЫДњПЊЕФЯюФПВЛЪєгкОгЊЫљЕУЯюФПЃЌЖјЪЧЪєгкРЭЮёБЈГъЫљЕУЕШЃЌетжжЧщПіЪєгкзЊЛЛЪеШыаджЪЃЌЕБГѕдкДњПЊЗЂЦБЕФЪБКђВЛгІИУАДееОгЊЫљЕУКЫЖЈеїЪеИіЫАЃЌзюжеЫАЮёДѓЪ§ОнЗжЮіЕНжЇИЖЕЅЮЛЮДПлНЩ20%ЕФИіЫАЃЌвђДЫвЊЧѓжЇИЖЦѓвЕТФааПлНЩвхЮёЃЌВЙПл20%МѕШЅвбОдЄНЩЕФИіЫАЁЃ

ЙњМвЫАЮёзмОжФўдЖЯиЫАЮёОжЕкЖўЫАЮёЫљ

ЫАЮёЪТЯюЭЈжЊЪщ

гР*ЖўЫљЫАЭЈЁВ2024ЁГ091312КХ

Лл*(*)ОМУаХЯЂзЩбЏгаЯоЙЋЫОгР*ЗжЙЋЫОЃК(ФЩЫАШЫ ЪЖБ№КХЃК91431*W)

ЪТгЩЃКвРЗЈТФааИіШЫЫљЕУЫАДњПлДњНЩвхЮё

ЪТгЩЃКвРЗЈТФааИіШЫЫљЕУЫАДњПлДњНЩвхЮё

вРОнЃКЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЁЂЁЖЙњМвЫАЮёзмОжЖдЪЎШ§НьШЋЙњШЫДѓШ§ДЮЛсвщЕк8765КХНЈвщЕФД№ИДЁЗ

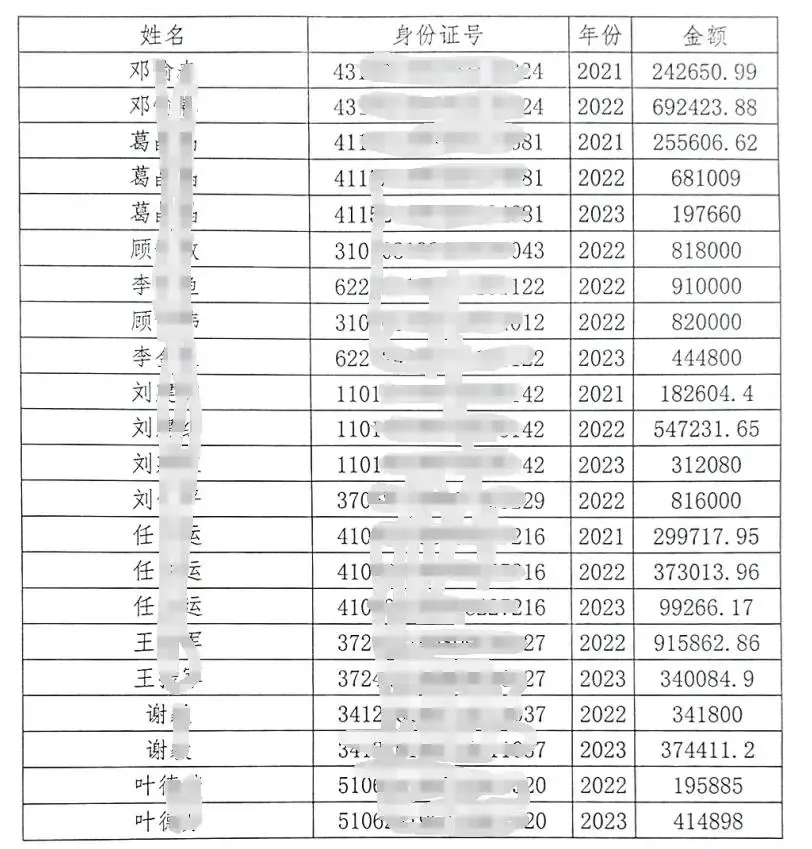

1ЁЂвРОнЁЖЙњМвЫАЮёзмОжЖдЪЎШ§НьШЋЙњШЫДѓШ§ДЮЛсвщЕк8765КХНЈвщЕФД№ИДЁЗЁАШ§ЁЂЙигкУїШЗСщЛюгУЙЄШЫдБДгЦНЬЈЛёЕУЕФЪеШызїЮЊОгЊЫљЕУ ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗМАгаЙиЙцЖЈЃЌСщЛюгУЙЄШЫдБДгЦНЬЈЛёШЁЕФЪеШыПЩФмАќРЈРЭЮёБЈГъЫљЕУКЭОгЊЫљЕУСНДѓРрЁЃСщЛюгУЙЄШЫдБдкЦНЬЈЩЯДгЪТЩшМЦЁЂзЩбЏЁЂНВбЇЁЂТМвєЁЂТМЯёЁЂбнГіЁЂБэбнЁЂЙуИцЕШРЭЮёШЁЕУЕФЪеШыЃЌЪєгк'РЭЮёБЈГъЫљЕУЁЏгІЫАЯюФПЃЌгЩжЇИЖРЭЮёБЈГъЕФЕЅЮЛЛђИіШЫдЄПлдЄНЩИіШЫЫљЕУЫАЃЌФъЖШжеСЫЪБВЂШызлКЯЫљЕУЃЌАДФъМЦЫАЁЂЖрЭЫЩйВЙЁЃЁБЯжШЯЖЈФуЙЋЫОвдЯТ11УћШЫдБашАДРЭЮёБЈГъВтЫуИіШЫЫљЕУЫАЃЌШЫдБЙЄзЪУїЯИШчЯТБэЃК

2ЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЪЎШ§ЬѕЁЂЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЖўЪЎЫФЬѕЕШЯрЙиЙцЖЈЃЌФуЙЋЫОгІвРЗЈТФааДњПлДњНЩвхЮёЁЃ

3ЁЂФуЙЋЫО 2022ЁЂ2023 ФъЮДвРЗЈТФааЩЯЪіШЫдБЕФРЭЮёБЈГъИіШЫЫљЕУЫАДњПлДњНЩвхЮёЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЖўЪЎЮхЬѕЁЂЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЪЎвЛЬѕЕШЯрЙиЙцЖЈЃЌЯжЭЈжЊФуЙЋЫОгк9дТ13ШеЧАвРЗЈДњПлДњНЩЯТСаШЫдБЕФРЭЮёБЈГъИіШЫЫљЕУЫАЁЃЫАПюУїЯИШчЯТ:

ШєгтЦкЮДДњПлДњНЩЃЌЮвЫљНЋвРОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎОХЬѕЖдФуЙЋЫОвРЗЈНјааДІЗЃЁЃ

ЙњМвЫАЮёзмОж***ЫАЮёОжЕкЖўЫАЮёЫљЫАЮёЪТЯюЭЈжЊЪщ

***ЖўЫљЫАЭЈ(2024)091304КХ

РюФГФГ:(ФЩЫАШЫЪЖБ№КХ:***)

ЪТгЩ:вРЗЈТФааИіШЫЫљЕУЫАФЩЫАЩъБЈвхЮё

вРОн:ЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЁЖЙњМвЫАЮёзмОжЖдЪЎШ§НьШЋЙњШЫДѓШ§ДЮЛсвщЕк8765КХНЈвщЕФД№ИДЁЗ

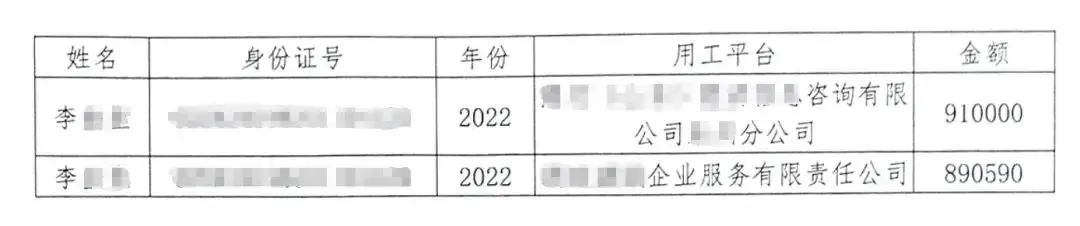

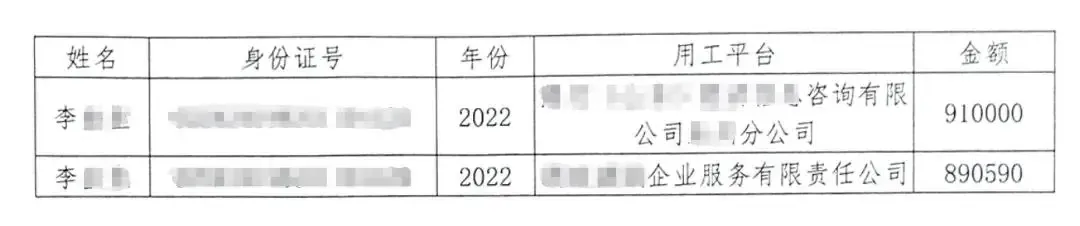

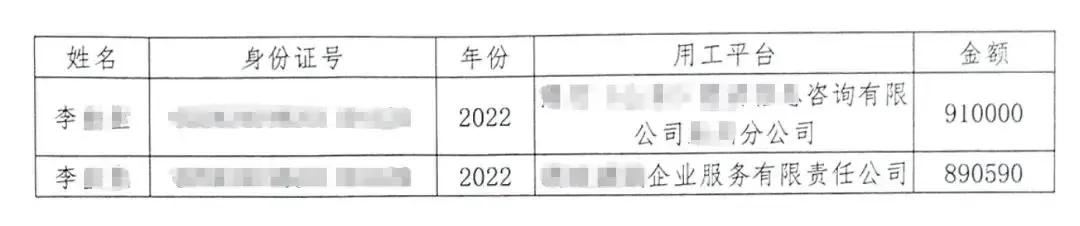

1ЁЂвРОнЁЖЙњМвЫАЮёзмОжЖдЪЎШ§НьШЋЙњШЫДѓШ§ДЮЛсвщЕк8765 КХНЈвщЕФД№ИДЁЗЁАШ§ЁЂЙигкУїШЗСщЛюгУЙЄШЫдБДгЦНЬЈЛёЕУЕФЪеШызїЮЊОгЊЫљЕУ ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗМАгаЙиЙцЖЈЃЌСщЛюгУЙЄШЫдБДгЦНЬЈЛёШЁЕФЪеШыПЩФмАќРЈРЭЮёБЈГъЫљЕУКЭОгЊЫљЕУСНДѓРрЁЃСщЛюгУЙЄШЫдБдкЦНЬЈЩЯДгЪТЩшМЦЁЂзЩбЏЁЂНВбЇЁЂТМвєЁЂТМЯёЁЂбнГіЁЂБэбнЁЂЙуИцЕШРЭЮёШЁЕУЕФЪеШыЃЌЪєгк'РЭЮёБЈГъЫљЕУЁЏгІЫАЯюФПЃЌгЩжЇИЖРЭЮёБЈГъЕФЕЅЮЛЛђИіШЫдЄПлдЄНЩИіШЫЫљЕУЫАЃЌФъЖШжеСЫЪБВЂШызлКЯЫљЕУЃЌАДФъМЦЫАЁЂЖрЭЫЩйВЙЁЃЁБЁБЯжШЯЖЈФу2022ФъДгЯТСаСщЛюгУЙЄЦНЬЈЦѓвЕШЁЕУЕФЪеШыЙВМЦ1800590дЊашАДРЭЮёБЈГъЫљЕУЩъБЈНЩФЩИіШЫЫљЕУЫАЃЌЪеШыУїЯИШчЯТБэ:

2ЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЪЎЬѕЕШЯрЙиЙцЖЈЃЌФугІдкШЁЕУЪеШыКѓвРЗЈТФааФЩЫАЩъБЈвхЮёЁЃ

3ЁЂФу2022ФъЮДвРЗЈТФааРЭЮёБЈГъИіШЫЫљЕУЫАЕФЩъБЈНЩФЩвхЮёЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЖўЪЎЮхЬѕЁЂЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЪЎвЛЬѕЕШЯрЙиЙцЖЈ:ЯжЭЈжЊФугк10дТ21ШеЧАвРЗЈАДРЭЮёБЈГъЫљЕУЩъБЈИіШЫЫљЕУЫАЃЌВЂИќе§ЩъБЈЯргІФъЖШЕФзлКЯЫљЕУЛуЫуЧхНЩЩъБЈБэЁЃШєгтЦкЮДИќе§ЩъБЈЃЌЮвЫљНЋвРОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕФЯрЙиЙцЖЈЖдФуНјааДІРэЁЃ

НќШеЃЌФГЫАЮёОжЗЂВМСНдђгаЙиДњПлДњНЩЪТвЫЕФЭЈжЊЪщЃЌЭЈжЊЪщдиУїСщЛюгУЙЄЦНЬЈгІОЭСщЛюгУЙЄШЫдБДгЦНЬЈШЁЕУЕФЪеШыАДЁАРЭЮёБЈГъЫљЕУЁБНјааДњПлДњНЩЃЌЦфжаУїШЗЪЙгУЙњЫАзмОжЖдЗЈТЩвтМћЕФД№ИДзїЮЊвРОнЁЃ

ЭЈжЊжаЬсЕНЕФЗЈТЩвтМћЮЊЁЖЙњМвЫАЮёзмОжЖдЪЎШ§НьШЋЙњШЫДѓШ§ДЮЛсвщЕк8765КХНЈвщЕФД№ИДЁЗЕкШ§ЬѕЁАШ§ЁЂЙигкУїШЗСщЛюгУЙЄШЫдБДгЦНЬЈЛёЕУЕФЪеШызїЮЊОгЊЫљЕУ ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗМАгаЙиЙцЖЈЃЌСщЛюгУЙЄШЫдБДгЦНЬЈЛёШЁЕФЪеШыПЩФмАќРЈРЭЮёБЈГъЫљЕУКЭОгЊЫљЕУСНДѓРрЁЃСщЛюгУЙЄШЫдБдкЦНЬЈЩЯДгЪТЩшМЦЁЂзЩбЏЁЂНВбЇЁЂТМвєЁЂТМЯёЁЂбнГіЁЂБэбнЁЂЙуИцЕШРЭЮёШЁЕУЕФЪеШыЃЌЪєгк'РЭЮёБЈГъЫљЕУЁЏгІЫАЯюФПЃЌгЩжЇИЖРЭЮёБЈГъЕФЕЅЮЛЛђИіШЫдЄПлдЄНЩИіШЫЫљЕУЫАЃЌФъЖШжеСЫЪБВЂШызлКЯЫљЕУЃЌАДФъМЦЫАЁЂЖрЭЫЩйВЙЁЃЁБИУЗЈТЩвтМћВЂЮДНЋСщЛюгУЙЄШЫдБДгСщЛюгУЙЄЦНЬЈШЁЕУЕФЪеШыНјаавЛЕЖЧаЕФЛЎЗжЃЌЖјЪЧНЋСщЛюгУЙЄЦНЬЈЪгЮЊЁАЕМЙмЁБЃЌЪеШыаджЪашвЊвРОнФЩЫАШЫдкЦНЬЈЬсЙЉРЭЮёЛђДгЪТОгЊЕФОМУЪЕжЪНјааХаЖЈЃЌЖјВЛЪЧМђЕЅЕиПДИіШЫРЭЖЏЫљвРЭаЕФеЙЪОЦНЬЈНјааЛЎЗжЁЃСэЭтвтМћЛЙжИГіДгЪТЯрЭЌаджЪРЭЖЏЕФИіШЫЫАИКгІЕБЯрЭЌЃЌВЛФмНівђеЙЪОаЮЪНгаЫљЧјБ№ЁЃБШШчЃЌДгЪТНЬг§ХрбЕЙЄзїЕФМцжАНЬЪІЃЌдкЯпЯТНЬЪвРяИјбЇЩњЩЯПЮШЁЕУЪеШыКЭдкЯпЩЯЦНЬЈЕФжБВЅМфИјбЇЩњЩЯПЮШЁЕУЪеШыОљгІАДЁАРЭЮёЫљЕУЁБФЩЫАЃЌЭЌвЛаджЪРЭЖЏЃЌВЛвЫЧјБ№ЖдД§ЁЃ

гЩгквтМћжаВЂЮДИјГігВадЕФЛЎЗжБъзМЃЌОПОЙАДЁАРЭЮёЫљЕУЁБЪЪгУ3%-45%ЫАТЪЃЌЛЙЪЧЁАОгЊЫљЕУЁБЪЪгУ5%-35%ЕФЫАТЪЃЌгавЛЖЈГяЛЎПеМфЁЃСщЛюгУЙЄЦНЬЈдкЗЂеЙГѕЦкЙмРэЗНЪННЯЮЊДжЗХЃЌГіЯжСЫДѓСПЭЈЙ§СщЛюгУЙЄЦНЬЈРћгУЁАЫАЪеЭнЕиЁБ+ЁАКЫЖЈеїЪеЁБЕФзщКЯШАяжњИіШЫНЕЕЭЫАИКЕФЧщПіЁЃЖдгкаНГъНЯИпЕФШЫдБРДЫЕЃЌзЂВсИіЬхЛЇРДИФБфЫАФПФмгааЇНЕЕЭЫАТЪЃЌВЂЧвШчЙћЦНЬЈгаЮЏЭаДњеїКЭКЫЖЈеїЪеЕФеўВпЃЌдђПЩвдНјвЛВННЕЕЭЫАИКЁЃСэЭтЃЌВ№ЗжЪеШыЁЂИФБфЪеШыаджЪвВЪЧИіШЫРћгУСщЛюгУЙЄЦНЬЈНјааЗЧЗЈЫАГяЕФжївЊЗНЪНЁЃЪЕМљжаЃЌСщЛюгУЙЄЦНЬЈдкКмГЄвЛЖЮЪБМфФкгыЭнЕидАЧјПЊеЙЛвЩЋКЯзїЃЌНЋАяжњИпОЛжЕШЫЪПНЕЕЭЫАИКзїЮЊдіГЄбИЫйЕФвЕЮёАхПщЁЃЕЋДЫРрвЕЮёЫАЮёЗчЯеНЯИпЃЌвЛЕЉИіШЫБЛВщДІЃЌЦНЬЈМАЦНЬЈЕФЦфЫћПЭЛЇвВМЋвзЪмЕНЧЃСЌЁЃ

дкНёФъ8дТ1ШеЁЖЙЋЦНОКељЩѓВщЬѕР§ЁЗЩњаЇКѓЃЌЦНЬЈРрЦѓвЕвРРЕЕФЫАЪеЭнЕиНЋБЛДѓУцЛ§ЧхРэЃЌЦНЬЈЦѓвЕОгЊЕФЫАГявЕЮёНЋФбвдЮЊМЬЃЌЮоТлЪЧЦНЬЈЦѓвЕЛЙЪЧИіШЫЖМгІИУбЯЪиЫАЮёКьЯпЃЌвРЗЈНЩФЩЫАЪеЁЃ

ФкШнРДдДЃКЫАКѕЭјЁЂЛЊЫАЃЌгЩвЛЦЗЫАдУЙщФЩећРэЁЃ