某软件公司外籍员工提交虚假发票报销房租、餐费以享受免个人所得税优惠,导致产生税款及滞纳金,法院判定软件公司有责任,应承担滞纳金部分。

某软件公司外籍员工提交虚假发票报销房租、餐费以享受免个人所得税优惠,导致产生税款及滞纳金,法院判定软件公司有责任,应承担滞纳金部分。

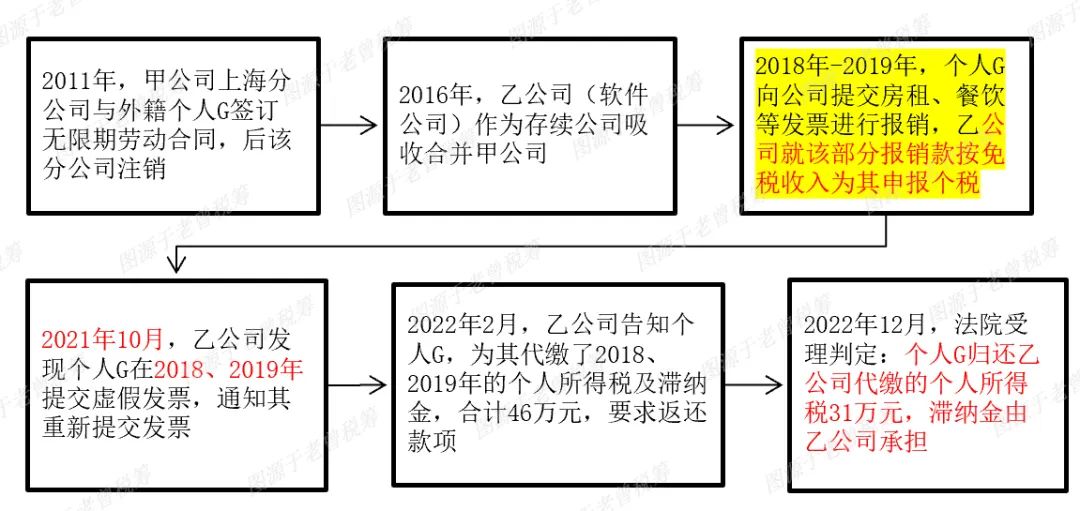

案情概况

01

基本情况

注1:法院经核查判定,乙公司作为存续公司吸收合并甲公司,合并后个人G的工资和社保由乙公司支付和缴纳,乙公司为实际用人单位。

注2:免税优惠政策为“外籍个人以实报实销形式取得的住房补贴、伙食补贴等费用可免征个人所得税”。

依据:(1994)财税字第20号、《中华人民共和国个人所得税法》第九条

问题总结

通过对上述案件的分析,反映出公司税务风险管理存在问题:

1

票据入账时审核不严谨

正如法院在判决书中所提到的,“乙公司作为一家配备财务专业工作人员的用人单位有能力核查员工提交的发票,未及时进行核查,两年后才告知员工其提供的发票为虚假发票,产生的滞纳金应由公司承担”,显然两年后再追索发票是有难度,因此在入账时就该严格管控。

2

申报享受减免税优惠事项时,理应确保相关资料的真实性。

现如今很多税收优惠政策都采用“自行判别、申报享受、相关资料留存备查”的方式,因此对企业人员的税务合规意识提出了更高的要求:不单需要按流程填报享受优惠政策,同时要注意资料的留存以及严格把关佐证资料的真实性,避免增加不必要的财税成本和法律风险。

小编提醒

02

企业避免税务出现问题主要是要做好日常税务风险管理与控制。大数据管控下享受各项税收优惠申报即享受,企业在应享尽享的同时更需要合规合法做好风险防范。因此,企业建立健全税务风险管理制度,加强关键岗位的税务管理及培训越来越重要。