БрепАДЃКЗжеЫЯЕЭГвђЦфНсЫуЗНБуЃЌзЪН№АВШЋвдМАСщЛюадИпЕШЬиЕуЃЌЪмЕНЛЅСЊЭјЪБДњХюВЊЗЂеЙЕФЦНЬЈЦѓвЕЧрэљЁЃЕЋдкЪЕМљжаЃЌВПЗжЦНЬЈЦѓвЕШБЗІКЯЙцвтЪЖЃЌПЊЦБЛђзЪН№НсЫуЗНЪНВЛКЯРэЃЌШнвзШУздЩэЯнШыЫАЮёЗчЯеЁЃдкБОЮФжаЃЌБЪепНЋНсКЯСНЦ№ЦНЬЈЦѓвЕБЛЫАЮёЛњЙивЊЧѓЖдЪеШЁЕФШЋВППюЯюШЋЖюГаЕЃдіжЕЫАФЩЫАвхЮёЕФАИР§ЃЌЦЪЮіЦНЬЈЦѓвЕЗжеЫФЃЪНЯТЕФЫАЮёЗчЯеЃЌВЂИјГіПЙБчЫМТЗКЭКЯЙцНЈвщЃЌвдАяжњЦНЬЈЦѓвЕЗРЗЖКЭЛЏНтЫАЮёЗчЯеЁЃ

01

ЦНЬЈЦѓвЕЗжеЫЯЕЭГЕФНсЫуФЃЪН

ЯжДњЩЬвЕЙцФЃШевцХЪЩ§ЃЌЩЯЯТгЮНсЫуЩцМАЗБЫіЕФЖдеЫЕШСїГЬЃЌЦѓвЕМфвђеЫЦкЮЪЬтФІВСВЛЖЯЁЃдкетжжЧщПіЯТЃЌЗжеЫЯЕЭГгІдЫЖјЩњЃЌЦфФмИпаЇНсЫуЃЌВЂЧвЭЈЙ§вјааЭаЙмзЪН№зЈПюзЈгУЃЌБЃеЯзЪН№АВШЋЁЃДЫЭтЃЌРћгУЖрМЖвјааащФтеЫЛЇжЇГжЙЋЖдЫНзЊеЫЃЌМШТњзуСЫКЯЙцвЊЧѓЃЌгжВЛЪмжЇИЖЖюЖШЕФЯожЦЃЌОпБИИпЖШСщЛюадЁЃетаЉЬиЕуЪЙЗжеЫЯЕЭГГЩЮЊСЫИїРрЦНЬЈЃЌАќРЈСщЛюгУЙЄЁЂЕчЩЬЁЂжБВЅЩчНЛЁЂЙЉгІСДвдМАгЮЯЗЦНЬЈЕШЕФРэЯыбЁдёЁЃ

ЗжеЫФЃЪНЯТЃЌдкзЪН№НјШыжїЬхЦѓвЕеЫЛЇЧАЃЌвРеедЄЯШШЗЖЈжЎЙцдђЪЕЯжзЪН№здЖЏЗжХфЃЌМђЛЏСЫИДдгЙЉгІСДжаИїЗННсЫуГЬађЃЌвВЯїМѕСЫвђЦЕЗБЖдеЫМАЖрВНжшзЊеЫв§Ц№ЕФЙмРэГЩБОЁЃОпЬхЖјбдЃЌЗжеЫЦНЬЈНЋДЋЭГЕФвЛЖдвЛжБЯпаЭзЪН№СїБфИќЮЊвЛЖдЖрЕФЗжВцаЭзЪН№СїЃЌНЋзЪН№НсЫуВНжшЬсЧАЃЌЭЈЙ§ЕкШ§ЗНЦНЬЈКЭЬсЧАЩшСЂЕФЙцдђМђЛЏзЪН№НсЫуЕФСїГЬЁЃвдЕчЩЬЦНЬЈЮЊР§ЃЌЦфНсЫуТЗОЖШчЯТЃК

ЕЋЗжеЫЯЕЭГдкжњСІЦНЬЈЦѓвЕЗЂеЙЪБЃЌвВБЛВПЗжгааФжЎШЫРћгУГЩЮЊзЊвЦЪеШыЬгБмФЩЫАвхЮёЕФЙЄОпЁЃР§ШчЃЌНЋЗжеЫеЫЛЇЩшЮЊЦѓвЕЕФЙиСЊЙЋЫОЛђепИіШЫЫНеЪЛЇЃЌАбдБОгІЕБНјШыЙЋеЫЕФПюЯюАўРыЃЌДяЕНвўФфЪеШыЕФФПЕФЁЃЖјЗжеЫЙЋЫОПЩФмЮЊЁАМДгУМДХзЁБЕФИіЬхЛЇЛђИіШЫЖРзЪЦѓвЕЃЌОЁЙмЖдЪеЕНЕФПюЯюгаФЩЫАвхЮёЃЌЕЋЪеПюКѓМДзЂЯњВЂВЛЩъБЈФЩЫАЃЌЫАЮёЖдДѓСПИіЬхЛЇЕФзЗВщгавЛЖЈФбЖШЃЌДгЖјДяГЩЭЕЫАТЉЫАЕФФПЕФЁЃетЧщПіЯТЃЌЦНЬЈЦѓвЕжїЖЏНЋгІЕБЙщЪєгкздЩэЕФЪеШыАўРыЃЌВЂЙЪвтвўТїВЛБЈЪеШыЃЌЪєгкЕфаЭЕФЭЕЫАТЉЫАааЮЊЃЌДЫЪБЫАЮёЛњЙивЊЧѓЦНЬЈЦѓвЕАДШЋВПЪеШыВЙНЛЫАПюЁЂжЭФЩН№ВЂДІвдЗЃПюКЯЧщКЯРэЁЃЕЋСэвЛаЉЧщПіЯТЃЌОЁЙмМрЙмеЫЛЇЪєгкЦНЬЈЦѓвЕЃЌЕЋЪЧеЫЛЇЪеШЁЕФШЋВППюЯюВЂЗЧШЋВПЙщЪєгкЦНЬЈЃЌетжжЧщПіЯТвЊЧѓЦНЬЈЦѓвЕЖдШЋВПЪеШЁЕФПюЯюГаЕЃФЩЫАвхЮёЪЧЗёКЯРэФиЃП

02

АИР§ЙлВьЃКЖрМвЦНЬЈвђЗжеЫЯЕЭГвЕЮёФЃЪНБЛШЋЖюзЗеїдіжЕЫА

ЃЈвЛЃЉАИР§вЛЃКДѓзкЩЬЦЗНЛвзЦНЬЈБЛШЋЖюзЗеїдіжЕЫА

2022ФъЃЌФГДѓзкЩЬЦЗНЛвзЦНЬЈБЛЫАЮёОжвЊЧѓОЭЦфЗжеЫеЫЛЇЪеЪмЕФШЋВПЦНЬЈЗўЮёЗбЮЊЫАЛљВЙНЩдіжЕЫАЁЃИУАИЕФОпЬхвЕЮёФЃЪНЪЧЃКИУДѓзкЩЬЦЗНЛвзЦНЬЈдкЩшСЂГѕЦкЃЌЮЊСЫЭиеЙЪаГЁЃЌв§НјЦНЬЈЛсдБЃЈвВОЭЪЧЛѕЮяЕФЙКТђЗНЁЂЯњЪлЗНЃЉВЮгыЛѕЮяТђТєЁЂНЛИюЃЌгкЪЧгывЛХњКЯзїЩЬДяГЩСЫЭЦЙуКЯзїавщЁЃИљОнавщдМЖЈЃЌШчЙћЦНЬЈЛсдБЪЧЭЈЙ§КЯзїЩЬв§ШыЕНЦНЬЈЩЯВЂЧвЭъГЩСЫНЛвзЃЌдђЦНЬЈдкГщШЁЛсдБНЛвзЕФ1.5%ЦНЬЈЗўЮёЗбжаЃЌЛЎВІдМ7ГЩЕФЗўЮёЗбИјИУКЯзїЩЬЃЌЦНЬЈздМКСєДц3ГЩЁЃВЛЭЌЕФКЯзїЩЬЯэгаВЛЭЌЕФЬсГЩБШР§ЁЃ

ЮЊСЫМѕЩйељвщЃЌЗНБузЪН№НсЫуЃЌЦНЬЈдквјааЩшСЂСЫМрЙмеЫЛЇВЂЧЉЖЉЗжеЫавщЃЌдМЖЈЦНЬЈЛсдБжЇИЖЕФЗўЮёЗбЯШНјШыНЛвзЦНЬЈЕФМрЙмеЫЛЇЃЌдкУПИіНЛвзШеЙиБеНЛвзЯЕЭГКѓЃЌвјааздЖЏИљОнНЛвзМЧТМНсЫуЃЌНЋКЯзїЩЬгІЕБШЁЕУЕФЗўЮёЗбздЖЏНсЫуИјИУКЯзїЩЬЁЃ

НЛвзЭъГЩКѓЃЌИУНЛвзЦНЬЈШЯЮЊЃЌИљОнвјааМрЙмеЫЛЇЕФавщЃЌНјШывјааМрЙмеЫЛЇЕФзЪН№ВЂВЛЪЧЦНЬЈЫљгаЕФЃЌвВЮоЗЈБЛЦНЬЈПижЦКЭЪЙгУЃЌЖјЪЧУПШежБНгНсЫуИјКЯзїЗНЁЃвђДЫЃЌНЛвзЦНЬЈНіАДееЪЕМЪЪеШЁЕФЦНЬЈЗўЮёЗбНЩФЩСЫдіжЕЫАЁЃ

КѓЫАЮёЛњЙидкМьВщжаШЯЮЊЃЌНЛвзЦНЬЈМШШЛвдздМКУћвхШЋЖюЪеШЁСЫЦНЬЈЗўЮёЗбЃЌгІЕБЖдШЋВПЪеШЁЕФЗўЮёЗбМЦЫуНЩФЩдіжЕЫАЃЌвђДЫвЊЧѓЦНЬЈВЙНЩОоЖюдіжЕЫАЁЃ

ЃЈЖўЃЉАИР§ЖўЃКФГШќЪТЛюЖЏзщжЏЦНЬЈБЛШЋЖюзЗеїдіжЕЫААИР§

ЮоЖРгаХМЃЌРрЫЦЕФЧщПівВЗЂЩњдкЦфЫћЦНЬЈЁЃФГШќЪТЛюЖЏзщжЏЦНЬЈИКд№ГаАьСЫЬхг§ШќЪТЃЌЮЊЗНБуНсЫуЃЌЦНЬЈдквјааЩшСЂСЫвЛИіМрЙмеЫЛЇгУвдЪеШЁздШЛШЫВЮШќепЕФБЈУћЗбЃЌдкПлГ§ЗбгУКѓШЋВПжЇИЖИјЬхг§ШќЪТЕФжїАьЗНЁЃгЩгкЗўЮёЕФЙКТђЗНЪЧздШЛШЫЃЌМЋЩйашвЊЗЂЦБЃЌвђДЫвВОЭМЋЩйПЊЦБЃЌЦНЬЈЗННіОЭЗўЮёЗбНјааЩъБЈЁЃЖјжїАьЗНЭЈГЃЖдвЛГЁБШШќзЂВсвЛМвИіЬхЛЇЛђИіШЫЖРзЪЦѓвЕЃЌБШШќНсЪјКѓОЭзЂЯњЃЌвВВЛЩъБЈЪеШыЁЃЕЋЦНЬЈЪЧГЄОУОгЊЕФЃЌЭЕТЉЫАЕФЗчЯевВОЭЛ§дТРлЫАЮёЕНЦНЬЈЩэЩЯЃЌзюжеЫАЮёЛњЙивЊЧѓШќЪТЦНЬЈвдЦфеЫЛЇжаЪеЕНЕФШЋВПН№ЖюЮЊЫАЛљВЙНЩЫАЗбЁЃ

03

ЫАЮёЛњЙиеїЫАРэгЩгыПЙБчЫМТЗ

ЃЈвЛЃЉЫАЮёЛњЙиЕФеїЫАРэгЩ

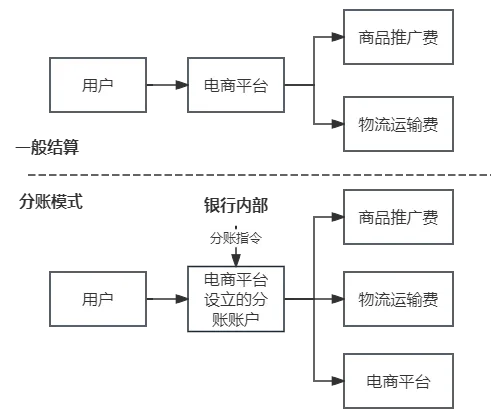

дквдЩЯАИР§жаЃЌЫАЮёЛњЙиуЁЪиаЮЪНПЮЫАЕФЫМТЗЃЌШЯЮЊЗжеЫеЫЛЇЮЊЦНЬЈЦѓвЕПЊЩшЃЌФЧУДЦНЬЈЦѓвЕгІЕБОЭеЫЛЇЕФЪеШыЕФШЋВПЗўЮёЗбШЋЖюФЩЫАЃЌЦНЬЈЦѓвЕеЫЛЇЯђЦфЫћЗжеЫжїЬхЗжеЫЕФЗбгУЃЌЦНЬЈЦѓвЕгІздааЯђЦфЫћжїЬхЛёШЁЗЂЦБЃЌНтОіНјЯюЮЪЬтЁЃ

ЫАЮёЛњЙиеїЫАЕФКЫаФРэгЩдкгкЦНЬЈЪЕжЪЩЯНјааСЫСНБЪНЛвзЃЌЪзЯШЪЧЦНЬЈЮЊЛсдБЬсЙЉСЫЦНЬЈЗўЮёЃЌвВОЭЪЧЛѕЮяТђТєЁЂзЪН№НсЫуЁЂЛѕШЈНЛИюЕШЃЛЦфДЮЪЧКЯзїЩЬЮЊЦНЬЈЬсЙЉСЫЗўЮёЃЌвВОЭЪЧАяжњЦНЬЈЭЦЙуЁЂв§ШыЛсдБЕФЗўЮёЁЃЗўЮёЗбвВЪЧЗжГЩСНБЪжЇИЖЕФЃЌЕквЛБЪгЩЦНЬЈгыЛсдБНјааНЛвзЃЌдйгЩЦНЬЈгыКЯзїЩЬНсЫуПюЯюЁЃвђДЫЃЌЦНЬЈашвЊОЭЪеШЁЕФЗўЮёЗбЕФШЋЖюГаЕЃФЩЫАвхЮёЁЃЦфТлОнжївЊгавдЯТСНЕуЃК

1.ЗжеЫеЫЛЇгЩЦНЬЈЩшСЂЃЌЦНЬЈгЕгаЖдеЫЛЇЕФЫљгаШЈЃЌзЪН№НјШыЗжеЫеЫЛЇдђЪгЮЊвбОгЩЦНЬЈПижЦЁЃДЫЪБЃЌзЪН№СїЯђЮЊЕквЛВПЗжЭМЪОжавЛАуНсЫуЕФСїЯђЃЌФЧУДЦНЬЈЮЊНЛвзЕФжїЬхЃЌгІОЭНЛвзЕФЪеШыГаЕЃФЩЫАвхЮёЁЃ

2.ВПЗжвЕЮёжаЃЌЦНЬЈвдздМКЕФУћвхШЋЖюЖдЭтПЊОпСЫЗўЮёЗбЕФЗЂЦБЃЌгІЖдПЊЦБЕФЪеШыШЋЖюГаЕЃФЩЫАвхЮёЁЃИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкдіжЕЫАЁЂгЊвЕЫАШєИЩеўВпЗЈЙцЕФЭЈжЊЁЗЃЈВЦЫАзжЁВ1994ЁГ26КХЃЉЕкЮхЬѕЙцЖЈЃЌЪеПюЗНдкТњзуВЛЕцИЖзЪН№ЁЂгЩецЪЕЯњЪлЗНздааПЊЦБЃЌвдМАЮЏЭаЗНАДЪЕМЪЪеШЁЕФПюЯюгыЮЏЭаЗННсЫуЛѕПюВЂСэааЪеШЁЪжајЗбЕФЬѕМўЯТЃЌзїЮЊДњЪеПюЯюЕФЪмЭаЗНВХФмВЛНЩФЩдіжЕЫАЁЃШєЦНЬЈЦѓвЕвдздМКУћвхШЋЖюЖдЭтПЊЦБЃЌИљОнЩЯЪіЙцЖЈЃЌашвЊОЭЪеШЁЕФПюЯюШЋЖюИКЕЃдіжЕЫАЁЃ

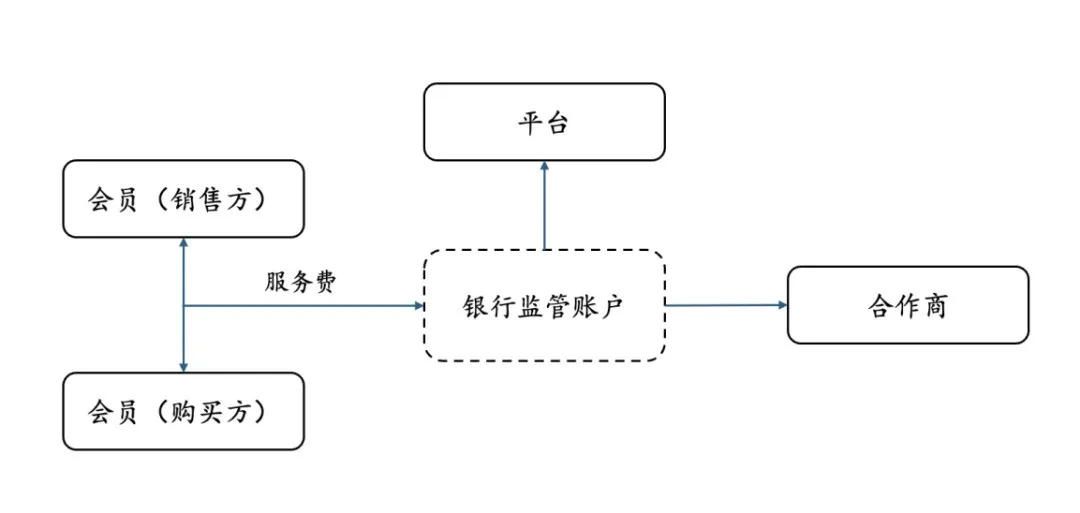

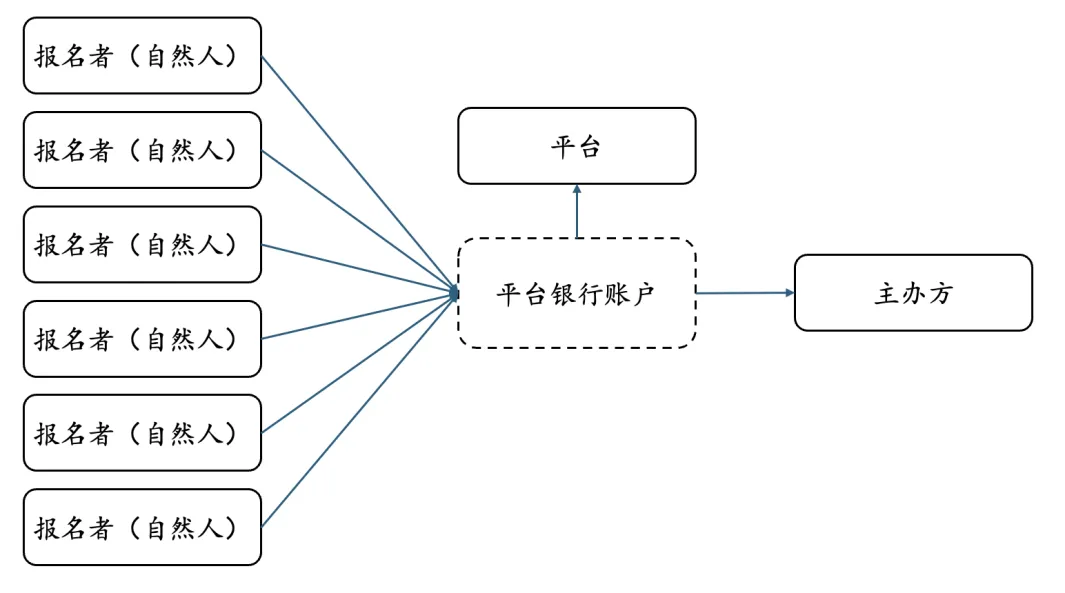

ЃЈЖўЃЉ ПЙБчЫМТЗ

БЪепШЯЮЊЃЌЪЕМљжаВПЗжЫАЮёЛњЙиЕФДІРэгаВЛЭзжЎДІЁЃдкУцЖдЫАЮёЛќВщЪБЃЌЦНЬЈЦѓвЕВЮПМвдЯТПЙБчЫМТЗЃК

1.ЦНЬЈЦѓвЕЭЈЙ§вјааЯЕЭГЗжеЫЪЕМЪЮЊДњЪеДњИЖааЮЊ

БОАИЕФЙиМќдкгкЦНЬЈЪеПюааЮЊОПОЙЪєгкДњЪеДњИЖааЮЊЛЙЪЧСНДЮЯњЪлЗўЮёЕФааЮЊЁЃЖдЦНЬЈЦѓвЕЖјбдЃЌећИіНЛвзЪЧДњЪеДњИЖЕФвЛДЮНЛвзЃЌЖјЗЧСНДЮНЛвзЁЃЛЛбджЎЃЌЦНЬЈКЭКЯзїЩЬЖМЪЧжБНгЮЊЛсдБЬсЙЉЗўЮёЕФЁЃЦНЬЈЮЊЛсдБЬсЙЉСЫЦНЬЈНЛвзЕФЗўЮёЃЛКЯзїЩЬЮЊЛсдБЬсЙЉСЫНщЩмЦНЬЈЁЂОгМфДйГЩНЛвзЕФЗўЮёЁЃЖўепЖМЪЧжБНгЗўЮёгкЛсдБЃЌЖјВЛЪЧЫАЮёЛњЙиШЯЮЊЕФЃКЦНЬЈЬсЙЉЗўЮёИјЛсдБЃЛКЯзїЩЬЬсЙЉЗўЮёИјЦНЬЈЁЃ

ЪЕМЪЩЯЃЌетдкИУДѓзкЩЬЦЗНЛвзЦНЬЈЕФЛсдБавщжаЃЌвбОУїШЗдиУїСЫЃКЦНЬЈКЭКЯзїЩЬЗжБ№ЮЊЛсдБЬсЙЉСЫЗўЮёЃЌЛсдБжЇИЖЕФЗўЮёЗбНЋгЩЦНЬЈДњЪеКѓжЇИЖИјКЯзїЩЬЁЃВПЗжКЯзїЩЬдкШЁЕУЦНЬЈДњЪеШЁЕФЗўЮёЗбКѓЃЌжБНгЮЊЛсдБПЊОпСЫЗЂЦБЃЌНЩФЩСЫдіжЕЫАЃЌвВЫЕУїКЯзїЩЬЪЧжБНгЗўЮёгкЛсдБЃЌЖјВЛЪЧЗўЮёгкЦНЬЈЕФЁЃ

ЫАЮёЛњЙиШЯЖЈЦНЬЈЦѓвЕЮЊзЪН№еЫЛЇЕФЫљгаШЫЃЌНЋЦНЬЈЦѓвЕЪгЮЊНЛвзЕФвЛЗНжїЬхЁЃЕЋДгУёЪТЙиЯЕЩЯРДПДЃЌзЪН№ЮоТлЪЧЯШЭЈЙ§ЦНЬЈПижЦЕФЪеПюеЫЛЇдйзЊШыецЪЕЕФЗўЮёЬсЙЉЗНЃЌвжЛђжБНггЩецЪЕЕФЗўЮёЬсЙЉЗНЪеШЁЃЌЖМВЛФмИФБфДњЪеДњИЖЕФЪТЪЕЁЃОЁЙмеЫЛЇЪЧгЩЦНЬЈЦѓвЕПЊЩшЃЌЕЋИУеЫЛЇЪЧвјааМрЙмЯТЕФОпгаЙЬЖЈЗжПюавщЕФеЫЛЇЃЌЦНЬЈЦѓвЕВЂЗЧЖдНјШыеЫЛЇЕФзЪН№гЕгаШЋВПЕФЫљгаШЈЃЌДгЪЕжЪЩЯРДПДЃЌвдЦНЬЈУћвхПЊЩшЕФМрЙмеЫЛЇжЛЪЧзЪН№ЁАЕМЙмЁБЃЌЪєгкДњЪеДњИЖЁЃ

2.ДњЪеДњИЖдкТњзуЬѕМўЪБВЛгІНЩФЩдіжЕЫА

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉЙцЖЈЃЌдіжЕЫАЕФеїЫАЗЖЮЇЮЊЯњЪлЗўЮёЁЂЮоаЮзЪВњЛђепВЛЖЏВњЁЃСэЭтЃЌИљОнВЦЫАЁВ2016ЁГ36КХЕкШ§ЪЎЦпЬѕЙцЖЈЃЌвдЮЏЭаЗНУћвхПЊОпЗЂЦБДњЮЏЭаЗНЪеШЁЕФПюЯюВЛЪєгкМлЭтЗбгУЃЌВЛгІБЛФЩШыЯњЪлЖюГаЕЃдіжЕЫАФЩЫАвхЮёЁЃдкЗжеЫФЃЪНЯТЃЌОЁЙмзЪН№ДгЦНЬЈЦѓвЕЕФеЫЛЇЙ§еЫЃЌЕЋЦНЬЈЦѓвЕЯњЪлЕФЗўЮёНіЮЊЬсЙЉНЛвзЛњЛсЕФОгМфЗўЮёЃЌЦфЖдМлВЂЗЧеЫЛЇЪеШЁЕФШЋВППюЯюЃЌЖјНігаЦфжаЕФЙмРэЗбгУЃЌвђДЫЃЌдкТњзуЬѕМўЪБЦНЬЈЦѓвЕНіашОЭЦфЬсЙЉОгМфЗўЮёЛёЕУЕФЪеШыНЩФЩдіжЕЫАЁЃ

04

ЦНЬЈгІгУЗжеЫЯЕЭГЕФКЯЙцНЈвщ

дкЩЬвЕдЫзЊгњМгПьЫйЕФЪБДњЃЌЗжеЫФЃЪНвђЦфНсЫуКЭзЪН№АВШЋЕШгХЪЦБЛаэЖрЦНЬЈЦѓвЕЧрэљЁЃЕЋЪЕМљжаВЛЩйЯюФПЕФЗжеЫЗНЮЊИіШЫЛђЁАМДгУМДХзЁБЕФИіЬхЛЇЃЌетаЉЗжеЫЗНЭљЭљВЛЩъБЈФЩЫАЃЌЯрЙиЫАЮёЗчЯеж№НЅМЏжаЕНГЄЦкОбщЕФЦНЬЈЦѓвЕЩЯЁЃМгжЎВПЗжЦНЬЈЦѓвЕШБЗІКЯЙцвтЪЖЃЌвдздЩэУћвхШЋПюЖдЭтПЊЦБЃЌЕЋЮДЯђецЪЕЯњЪлЗНЛёШЁЗЂЦБЃЌвЛЕЉБЛЫАЮёЛќВщЭљЭљУцСйШЋЖюВЙЫАЕФЧщПіЃЌЖрФъОгЊГЩЙћвВНЋИЖжЎЖЋСїЁЃНЈвщЙуДѓЦНЬЈЦѓвЕдкЪЙгУЗжеЫЯЕЭГЪБЃЌзЂвтвдЯТМИЕуЃК

ЃЈвЛЃЉЦНЬЈЦѓвЕВЛвдздМКУћвхШЋЖюПЊЦБ

дкдіжЕЫАЕФМрЙмЩЯЃЌЫфШЛЁЖдіжЕЫАднааЬѕР§ЁЗЙцЖЈдіжЕЫАЕФФЩЫАвхЮёвЊИљОнЯњЪлааЮЊРДЦРМлЃЌЕЋЪЧЫАЮёЩЯДІРэвЛАувдЦБОнЮЊзМЁЃВЦЫАзжЁВ1994ЁГ26КХКЭВЦЫАЁВ2016ЁГ36КХЖМУїШЗвдЮЏЭаЗНУћвхПЊОпЗЂЦБЃЌЪмЭаЗНПЩВЛНЩФЩдіжЕЫАЃЌЛЛЖјбджЎШчЙћЦНЬЈЖдЭтШЋЖюПЊОпСЫЗЂЦБЃЌдђФбвджїеХВЛИКдіжЕЫАФЩЫАвхЮёЕФПЙБчЁЃЕЋЪЕМљжаЃЌЦНЬЈЦѓвЕзїЮЊЕквЛЕРЪеПюЗНгаЪБвдздМКЕФУћвхЖдЭтШЋЖюПЊОпСЫЗЂЦБЃЌЧвВЂЮДЯђецЪЕЯњЪлЗНЛђепЗўЮёЬсЙЉЗНЛёШЁНјЯюЗЂЦБЃЌвЛЕЉБЛЛќВщЃЌЭљЭљБЛвЊЧѓОЭПЊОпЕФЗЂЦБШЋЖюВЙЫАЃЌЩѕжСгаЭЕЬгЫАЕФааеўКЭаЬЪТЗчЯеЁЃВЂЧвецЪЕЙКТђЗНЛђепЗўЮёНгЪмЗНЭљЭљЪЧИіШЫЛђИіЬхЛЇЃЌГаЕЃЫАИККѓвВФбвдШЁЕУНјЯюЗЂЦБЛђзпУёЪТГЬађзЗГЅЃЌЦНЬЈЦѓвЕашздааЯћЛЏЫАПюЫ№ЪЇЁЃ

РэТлЩЯРДНВЃЌЦНЬЈЦѓвЕвВПЩвддкШЋЖюПЊОпЗЂЦБКѓМАЪБЯђЯњЪлЗНЛђепЗўЮёЬсЙЉЗНЫївЊНјЯюЗЂЦБЃЌЕЋгЩгкЯњЪлЗНЁЂЗўЮёЬсЙЉЗНЭљЭљЪЧИіШЫЛђИіЬхЛЇЃЌзпЮЏЭаДњПЊГЬађНЯЮЊЗБЫіЁЃВЂЧвдкЬиЖЈЕФЯюФПжаЃЌЗўЮёЬсЙЉЗНЭљЭљдквЛИіЯюФПНсЪјКѓМДзЂЯњЃЌвВВЛЩъБЈФЩЫАЃЌЦНЬЈЦѓвЕзїЮЊЪмЦБЗНШнвзЪмЕНЧЃСЌЃЌЗЂЦБвВФбвдЛЛПЊВЙПЊЃЌзюжеЫ№ЪЇвВЪЧгЩЦНЬЈЦѓвЕГаЕЃЁЃвђДЫНЈвщЦНЬЈЦѓвЕВЛвдздМКУћвхЖдЭтПЊЦБЃЌБмУтЫАЮёЗчЯеДЋЕМЁЃ

ЃЈЖўЃЉ ВЛжБНгДгДњЪеЗбгУжаПлГ§ЙмРэЗбгУ

ВЦЫАзжЁВ1994ЁГ26КХЕкЮхЬѕГ§СЫЗЂЦБЕФЙцЖЈЭтЃЌЛЙПМТЧСЫЪЧЗёЕцИЖзЪН№ЃЌвдМАНсЫуЛѕПюЕФЗНЪНЁЃЦНЬЈЦѓвЕвЛАуВЛЛсЕцИЖзЪН№ЃЌЕЋЪЧдкЗжеЫФЃЪНЯТЃЌЭљЭљЪЧНЋЙмРэЗбдкЪеШЁЕФПюЯюжаПлГ§КѓНсЫуИјЯњЪлЗНЃЌКЭВЦЫАзжЁВ1994ЁГ26КХЕкЮхЬѕЙцЖЈЕФАДЪЕМЪЪеШЁПюЯюНјааНсЫуЃЌВЂСэааЪеШЁЪжајЗбЕФвЊЧѓгаЫљГіШыЁЃОЁЙмВЦЫАЁВ2016ЁГ36КХжЛЖдЦБОнгаЫљЙцЖЈЃЌЕЋЮЊСЫЗРжЙЗчЯеВњЩњЃЌНЈвщгаЬѕМўЕФЦНЬЈЦѓвЕВЛВЩШЁЗжеЫФЃЪНЃЌЖјЪЧНЋЪЕМЪЪеШЁЕФЯњЪлЖюКЭдіжЕЫАЖюгыЮЏЭаЗННсЫуЛѕПюЃЌВЂСэЭтЪеШЁЪжајЗбЁЃ

ЃЈШ§ЃЉ КЯЭЌжаУїШЗзЪН№ЮЊЦНЬЈЦѓвЕДњЪеДњИЖ

вЊзјЪЕЦНЬЈЦѓвЕКЭецЪЕЕФЗўЮёЬсЙЉЗНЁЂЯњЪлЗНжЎМфЕФДњЪеДњИЖЙиЯЕЃЌГ§СЫзЪН№ЭтЃЌзюКУЛЙгаЪщУцЕФЦОжЄЁЃЦНЬЈЦѓвЕПЩвддкКЯЭЌжаУїШЗдМЖЈвдЦНЬЈЦѓвЕеЫЛЇЪеШЁЕФПюЯюНіЮЊДњЪеДњИЖЃЌЦНЬЈЦѓвЕВЂЗЧНЛвзжїЬхЃЌФЩЫАвхЮёВЛгЩЦНЬЈЦѓвЕГаЕЃЁЃ