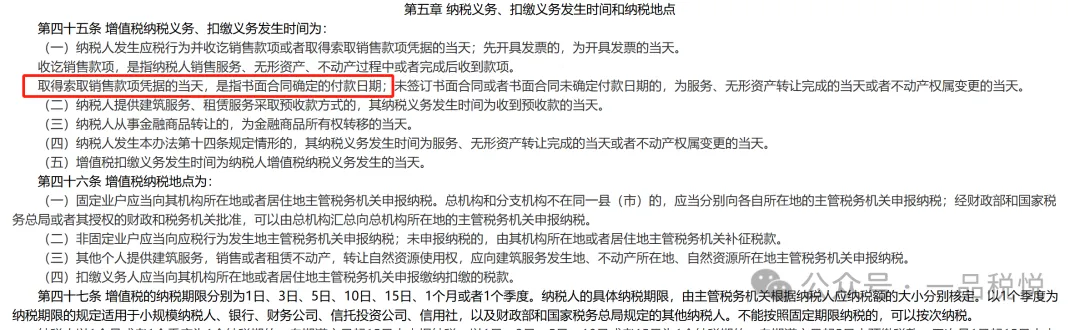

1ЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗ(ВЦЫА2016Фъ36КХ)-ИНМў1

ЕкЫФЪЎЮхЬѕ діжЕЫАФЩЫАвхЮёЁЂПлНЩвхЮёЗЂЩњЪБМфЮЊЃК

ЃЈвЛЃЉФЩЫАШЫЗЂЩњгІЫАааЮЊВЂЪеЦ§ЯњЪлПюЯюЛђепШЁЕУЫїШЁЯњЪлПюЯюЦООнЕФЕБЬьЃЛЯШПЊОпЗЂЦБЕФЃЌЮЊПЊОпЗЂЦБЕФЕБЬьЁЃ

ЪеЦ§ЯњЪлПюЯюЃЌЪЧжИФЩЫАШЫЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњЙ§ГЬжаЛђепЭъГЩКѓЪеЕНПюЯюЁЃ

ШЁЕУЫїШЁЯњЪлПюЯюЦООнЕФЕБЬьЃЌЪЧжИЪщУцКЯЭЌШЗЖЈЕФИЖПюШеЦкЃЛЮДЧЉЖЉЪщУцКЯЭЌЛђепЪщУцКЯЭЌЮДШЗЖЈИЖПюШеЦкЕФЃЌЮЊЗўЮёЁЂЮоаЮзЪВњзЊШУЭъГЩЕФЕБЬьЛђепВЛЖЏВњШЈЪєБфИќЕФЕБЬьЁЃ

---ЁАШЁЕУЫїШЁЯњЪлПюЯюЦООнЁБЕФЕБЬьЃЌКмЖрВЦЮёХѓгбШЯЮЊетИіЯњЪлПюЯюЦООнОЭЪЧЪЉЙЄЦѓвЕбщЙЄМЦМлЕЅОнЃЌетЪЧВЛе§ШЗЕФЁЃВЦЫА2016Фъ36КХЮФЕк45ЬѕвбУїШЗжИГіЃЌЯњЪлЗўЮёЃЈКЌНЈжўЗўЮёЃЉЕФЃЌШЁЕУЫїШЁЯњЪлПюЯюЦООнЕФЕБЬьЃЌЪЧжИЪщУцКЯЭЌШЗЖЈЕФИЖПюШеЦкЁЃ

2ЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкНЈжўЗўЮёЕШгЊИФдіЪдЕуеўВпЕФЭЈжЊЁЗЃЈВЦЫА[2017]58КХЃЉЕкШ§Ьѕ ФЩЫАШЫЬсЙЉНЈжўЗўЮёШЁЕУдЄЪеПюЃЌгІдкЪеЕНдЄЪеПюЪБЃЌвдШЁЕУЕФдЄЪеПюПлГ§жЇИЖЕФЗжАќПюКѓЕФгрЖюЃЌАДееБОЬѕЕкШ§ПюЙцЖЈЕФдЄеїТЪдЄНЩдіжЕЫАЁЃ

... ...

ЪЪгУвЛАуМЦЫАЗНЗЈМЦЫАЕФЯюФПдЄеїТЪЮЊ2%ЃЌЪЪгУМђвзМЦЫАЗНЗЈМЦЫАЕФЯюФПдЄеїТЪЮЊ3%ЁЃ

вРОнЩЯЪіеўВпЃЌЗжЮЊПЊЙЄЧАКЭПЊЙЄКѓ2ИіЪБЖЮЗжЮіЁЃ

1.ПЊЙЄЧА

НіПМТЧПЊЦБЃЌШчЙћПЊ3%Лђ9%ЫАТЪЕФНЈжўЗўЮёЗЂЦБЃЌдђвдПЊЦБЪБМфЮЊФЩЫАвхЮёЗЂЩњЪБМфЁЃ

2.ПЊЙЄКѓ

ШчЙћКЯЭЌдМЖЈСЫЕФИЖПюШеЦкЃЌАДееЃЈЪеШЁПюЯюЁЂПЊОпЗЂЦБЁЂКЯЭЌдМЖЈЕФИЖПюШеЦкЃЉШ§епЪыдчЮЊФЩЫАвхЮёЪБМфЁЃ

ШчЙћЮДЧЉЖЉЪщУцКЯЭЌЛђепЪщУцКЯЭЌЮДШЗЖЈИЖПюШеЦкЃЌАДееЃЈЪеШЁПюЯюЁЂПЊОпЗЂЦБЁЂЙЄГЬЭъЙЄЃЉШ§епЪыдчЮЊФЩЫАвхЮёЪБМфЁЃ

АИР§ЃКФГЙЄГЬЯюФПЪщУцКЯЭЌдМЖЈЃЌдкЪЉЙЄЙ§ГЬжаЃЌвЕжїАДдТМЦСПЪЉЙЄЦѓвЕвбОЭъГЩЕФЙЄГЬСПЃЌЧвздМЦСПЭъГЩжЎКѓЕФ15ШеФкжЇИЖвбЭъЙЄГЬСПЕФ80%ЁЃввЪЉЙЄЦѓвЕгк2024Фъ8дТ10ШеЪеЕН7дТЫљЪєЦкЕФМЦСПЕЅОнЃЌЕЅОнЯдЪОЪЉЙЄЦѓвЕвбЭъЙЄГЬСПЮЊ2000ЭђдЊЃЌ8дТ20ШеЃЌввЪЉЙЄЦѓвЕЪеЕНЙЄГЬПю1600ЭђдЊЃЌЭЌШеПЊОпЗЂЦБ1600ЭђдЊЁЃдђИУЦѓвЕФЩЫАвхЮёЗЂЩњгк2024Фъ8дТ20ШеЃЌН№ЖюЮЊ1600ЭђдЊЃЈвђЮЊКЯЭЌдМЖЈЕФЪеПюШеЦкжЎЧАЯШЪеЕНЙЄГЬПюСЫЃЉЁЃ

НсТлЃКНЈжўЪЉЙЄЦѓвЕЕФдіжЕЫАФЩЫАвхЮёЗЂЩњЪБМфЃЌВЛжЛЪЧПДНсЫуЕЅЃЈЙЄГЬСПМЦМлЕЅЃЉЃЌХаЖЯЕФЬѕМўжївЊгаЫФИіЃКЪЧЗёПЊСЫДјЫАТЪЕФЗЂЦБЁЂЪЧЗёЪеЕНСЫЯргІЕФНјЖШПюЁЂЪЧЗёЕНСЫКЯЭЌдМЖЈЕФИЖПюЪБМфЁЂЙЄГЬЯюФПЪЧЗёЭъЙЄСЫЁЃетЫФЬѕФФвЛЬѕЯШЗЂЩњСЫЃЌФЩЫАвхЮёЪБМфОЭвдФФвЛЬѕЮЊзМЁЃ

НЈжўЦѓвЕШЁЕУЙЄГЬСПМЦМлЕЅЪЧЗёВњЩњдіжЕЫАФЩЫАвхЮёЛЙвЊНсКЯКЯЭЌдМЖЈЕФИЖПюЬѕМўЃЈЙЄГЬЩѓХњжмЦкЁЂИЖПюЪБМфЁЂИЖПюБШР§ЃЉХаЖЯЃЌОЭЕЅДПШЁЕУЙЄГЬСПМЦМлЕЅЖјбдВЛВњЩњдіжЕЫАФЩЫАвхЮёЁЃ