НќЦкЃЌЩъЫАаЁЮЂЪеЕНЭјгбЬсЮЪЃЌгУШЫЕЅЮЛИУШчКЮЮЊаТАьРэВЮБЃЕЧМЧЕФдБЙЄЩъБЈНЩЗбЛљЪ§ФиЃПИњзХЩъЫАаЁЮЂвЛЦ№РДПДПДАЩЁЃ

вЛЁЂ2024Фъ6дТМАвдЧАШыжАЕФШЫдБ

ЩчБЃФъЖШЪЧжИЕБФъ7дТжСДЮФъ6дТЃЌЙЪЖдгк2024Фъ6дТМАвдЧАШыжАШЫдБЃЌПчСЫ2023ЁЂ2024СНИіЩчБЃФъЖШЃЌашвЊЗжБ№ЮЊЫћУЧЩъБЈНЩЗбЛљЪ§ЁЃ

вдЩчБЃЗбЙмРэПЭЛЇЖЫЮЊР§ЃК

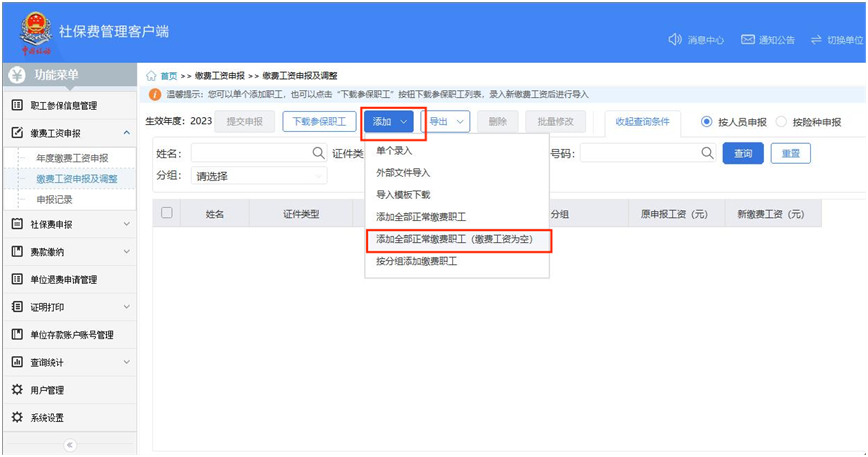

1.НјШыЁОНЩЗбЙЄзЪЩъБЈЁП-ЁОНЩЗбЙЄзЪЩъБЈМАЕїећЁПФЃПщЃЌбЁдёЩњаЇФъЖШЮЊ2023ЃЈзЂвтЃКЯжПЭЛЇЖЫФЌШЯЩњаЇФъЖШЮЊ2024ЩчБЃФъЖШЃЌашвЊЪжЖЏаоИФЮЊ2023ЃЉЃЌЮЊдБЙЄЩъБЈШыжАЕБдТжС2024Фъ6дТНЩЗбЙЄзЪЛљЪ§ЁЃ

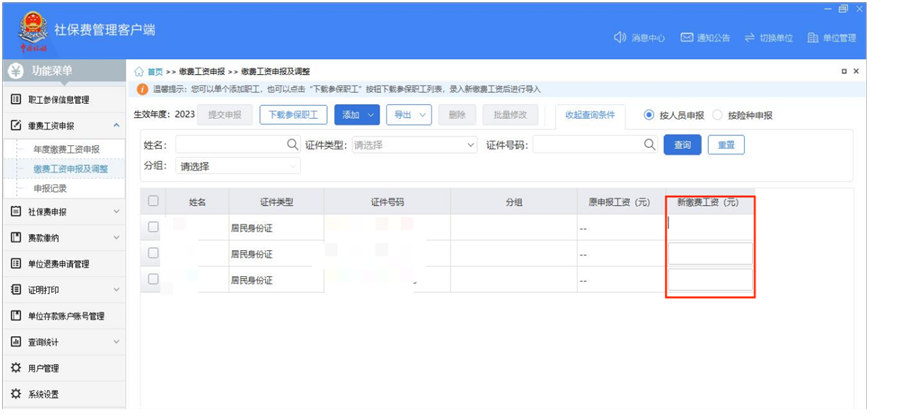

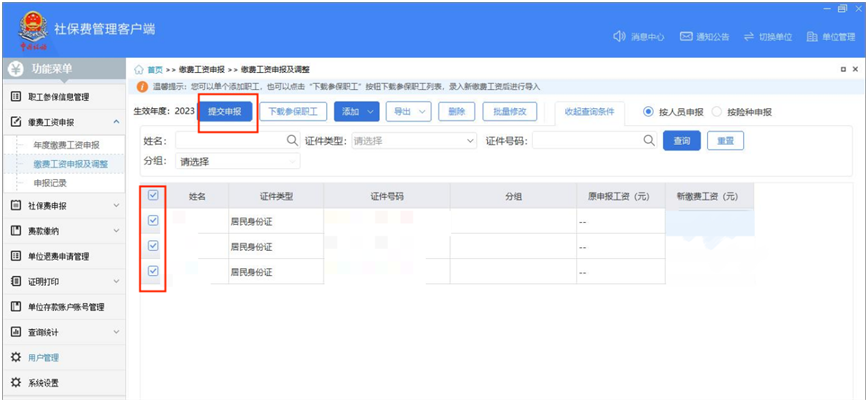

ЕЏПђжабЁдёЁААДШЫЩъБЈЁБЁЃ

ЛђАДТЗОЖЕуЛїЁАЬэМг—ЬэМгШЋВПе§ГЃНЩЗбжАЙЄЃЈНЩЗбЙЄзЪЮЊПеЃЉЁБЁЃ

дкаТНЩЗбЙЄзЪРИЪфШыжАЙЄНЩЗбЙЄзЪЛљЪ§ЃЈЕБФъаТеаТМжАЙЄвдЦ№аНЕБдТШЋдТЙЄзЪЪеШыНјааЩъБЈЃЉЁЃ

ЪфШыЭъГЩКѓЃЌШЋбЁЪ§ОнЕуЛїЬсНЛЩъБЈЁЃ

ЙЄзЪЩъБЈНсЙћПЩжСЁОНЩЗбЙЄзЪЩъБЈМЧТМЁПЙІФмФЃПщжаВщПДЁЃ

2.НјШыЁОНЩЗбЙЄзЪЩъБЈЁП-ЁОНЩЗбЙЄзЪЩъБЈМАЕїећЁПФЃПщЃЌбЁдёФЌШЯЩњаЇФъЖШ2024ЁЃАДееЩЯЪіВНжшЃЌЮЊдБЙЄЩъБЈ2024Фъ7дТ-2025Фъ6дТЕФНЩЗбЙЄзЪЛљЪ§ЁЃ

ЖўЁЂ2024Фъ7дТМАвдКѓШыжАЕФШЫдБ

Ждгк2024Фъ7дТМАвдКѓШыжАЕФдБЙЄЃЌНіашЮЊЦфЩъБЈ2024ЩчБЃФъЖШЕФНЩЗбЙЄзЪЛљЪ§ЁЃ

НјШыЁОНЩЗбЙЄзЪЩъБЈЁП-ЁОНЩЗбЙЄзЪЩъБЈМАЕїећЁПФЃПщЃЌбЁдёФЌШЯЩњаЇФъЖШ2024ЃЌАДееЩЯЪіВйзїВНжшЃЌЮЊдБЙЄЩъБЈНЩЗбЙЄзЪЛљЪ§МДПЩЁЃ