发布时间:2024-08-05 来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

数电票大更新!“无需频繁扫脸”时代正式开启!税局刚刚通知!

全国首发!7月30日数电更新,增加了“无需扫脸”企业,“偶尔扫脸”企业(偶尔指的是半年),“不经常扫脸”企业(不经常指的是一个季度),“维持现行扫脸”企业。

“无需扫脸”企业:包括政府机关、央企国企、千户集团、省级重点纳税人、上市公司等,开票"无需扫脸";

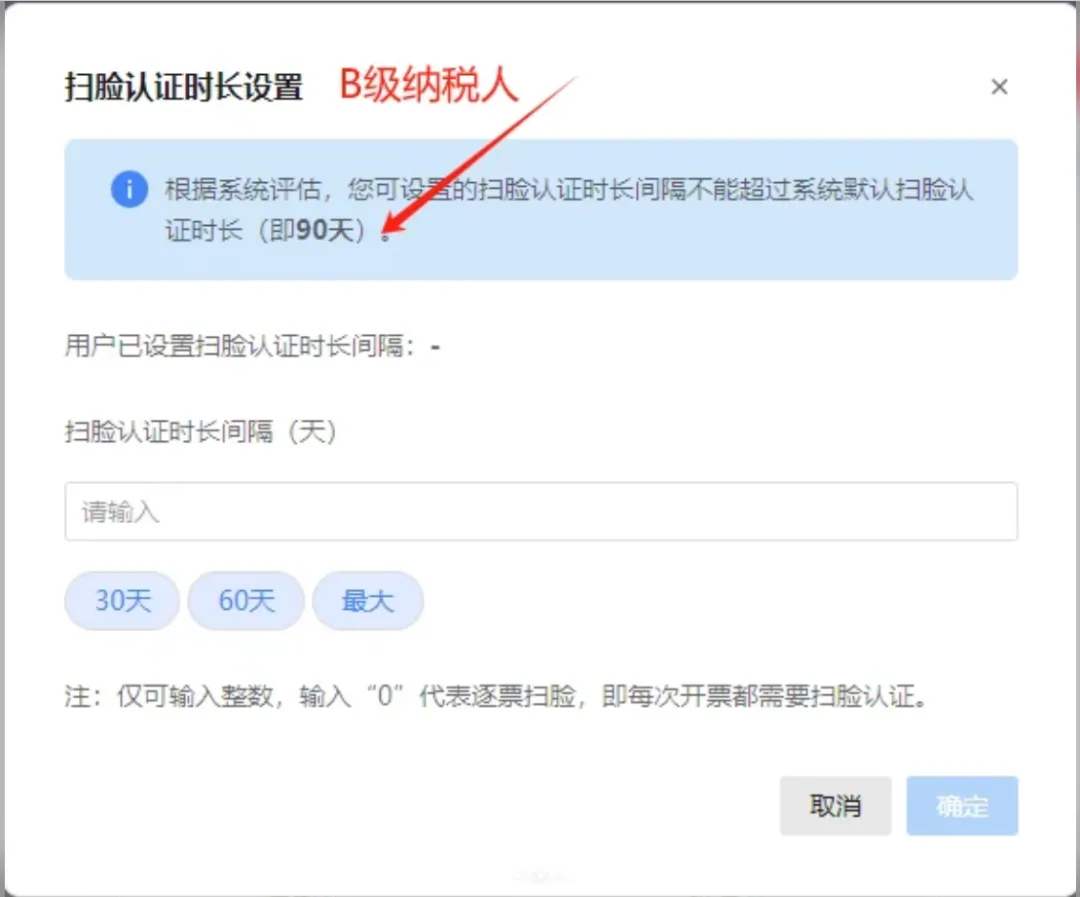

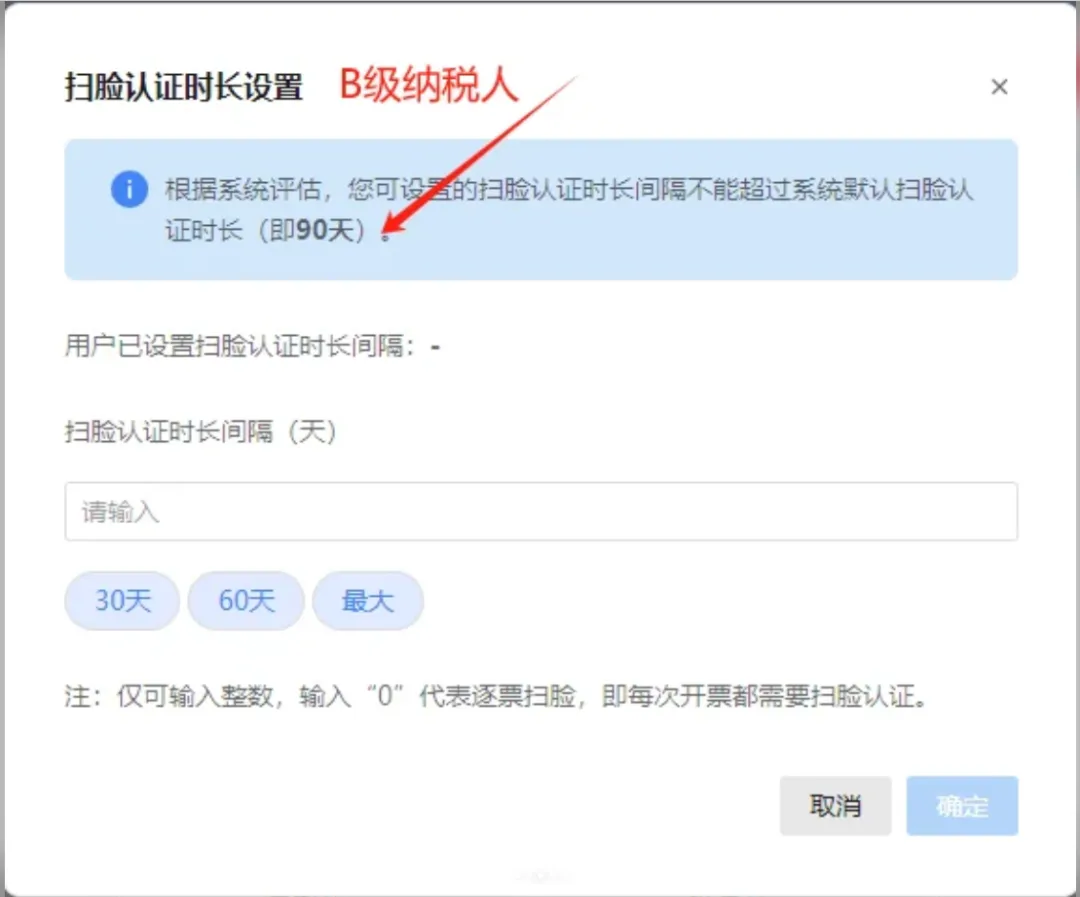

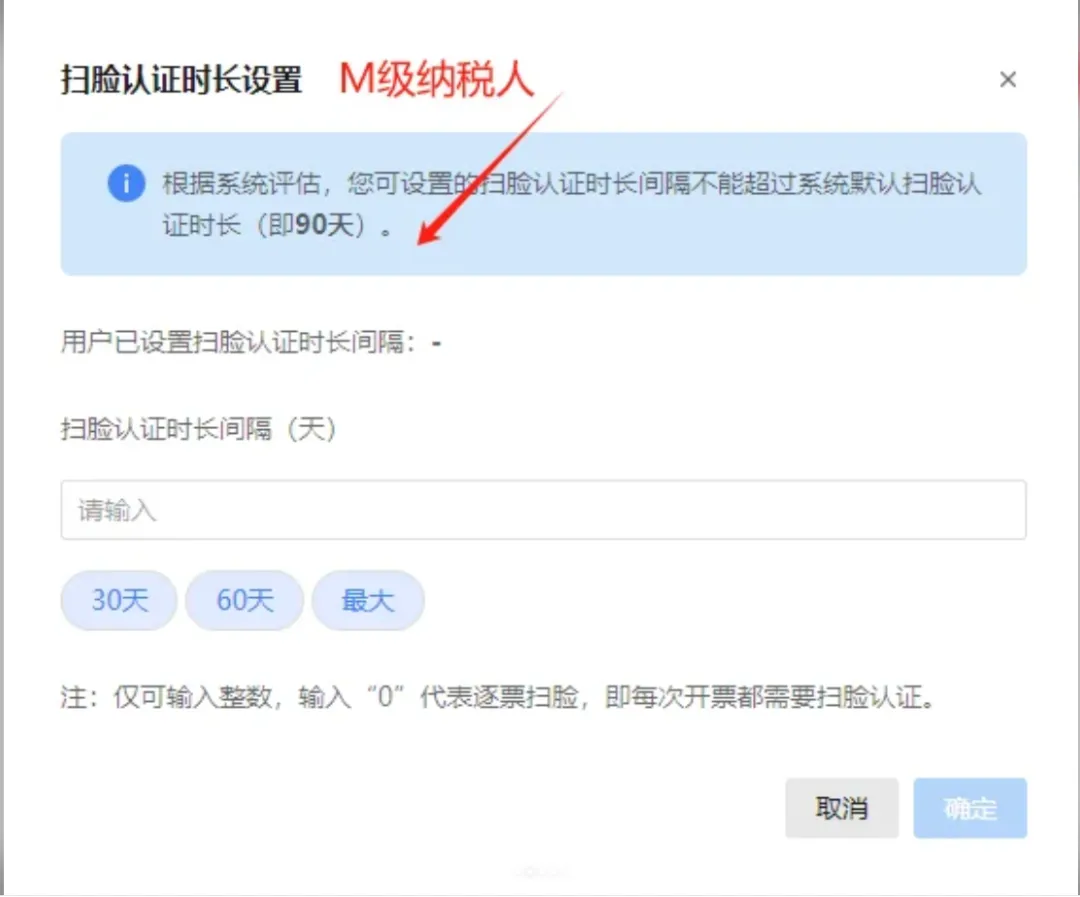

“偶尔扫脸”企业(偶尔指的是半年183天):包括数电赋额等级IV类且信用等级A级纳税人,数电赋额等级IV类或者III类且信用等级BCM级的有数电核定后使用时长、入库税额等要求;没有信用等级的小规模或不参评企业要求会多点;

“不经常扫脸”企业(不经常指的是一个季度90天):数电赋额等级IV类或者III类且信用等级BCM级,数电核定后使用时长、入库税额等要求比"偶尔扫脸"企业低;没有信用等级的小规模或不参评企业要求会多点。

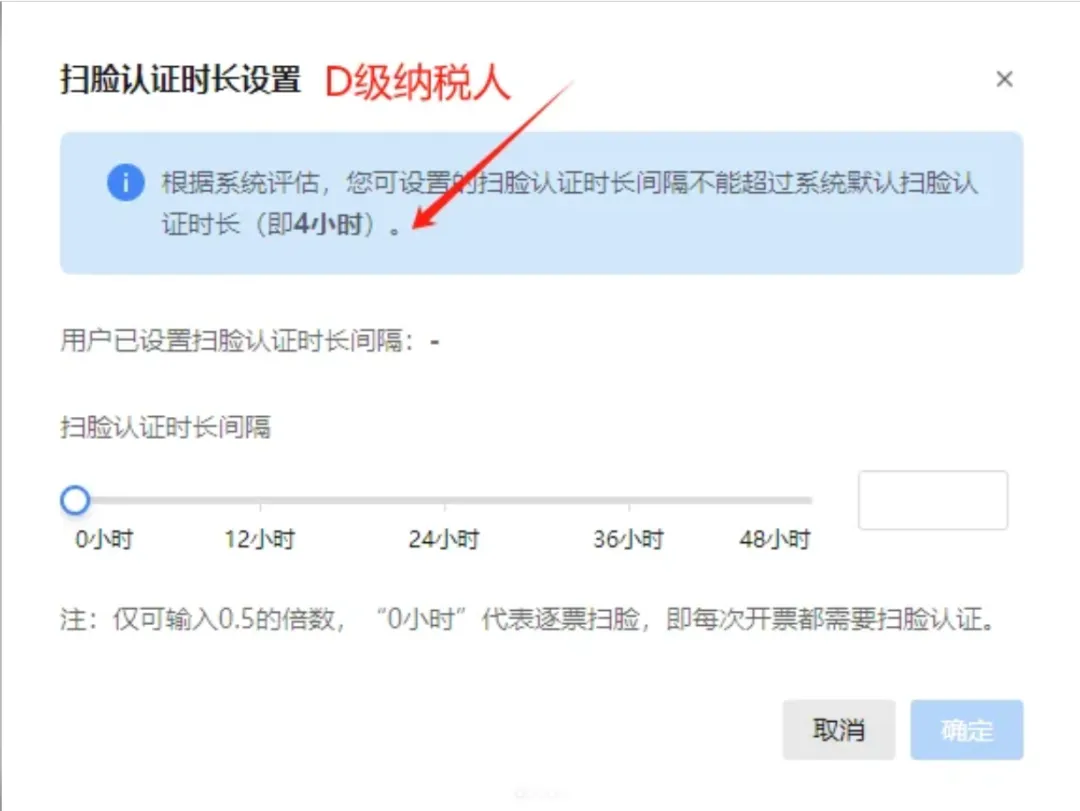

“维持现行扫脸”企业:包括D级纳税人,数电赋额等级I、II类、负面清单纳税人等。

总结:除非你企业是政府机关、央企国企等大型企业无需扫脸,最好就是做到183天扫脸一次了(优秀的企业),或者差一点就是90天扫一次(比较优秀的企业)。升级后默认还是1天扫一次脸,需要的企业可以自行设置更长扫脸间隔。

看清楚,必须是以法人或者财务负责人的账号登录才可以设置认证间隔,开票员是无法设置的,也无法单独对某人设置,设置后全部人员(包括法人、财务负责人、开票人)均是按设置的扫脸间隔执行。

登录电子税务局,点击我要办税---发票使用---蓝字发票开具

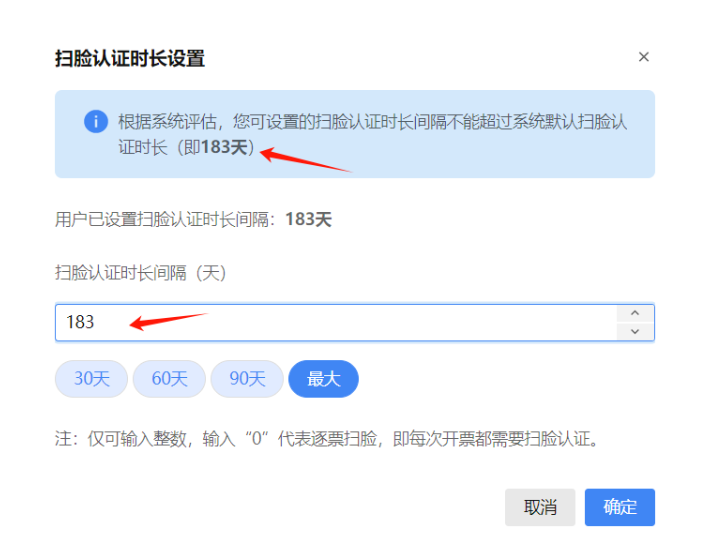

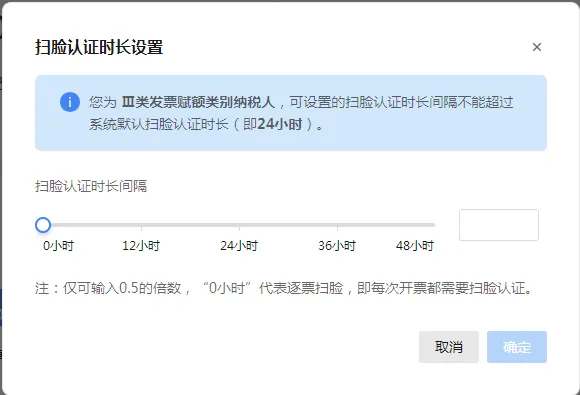

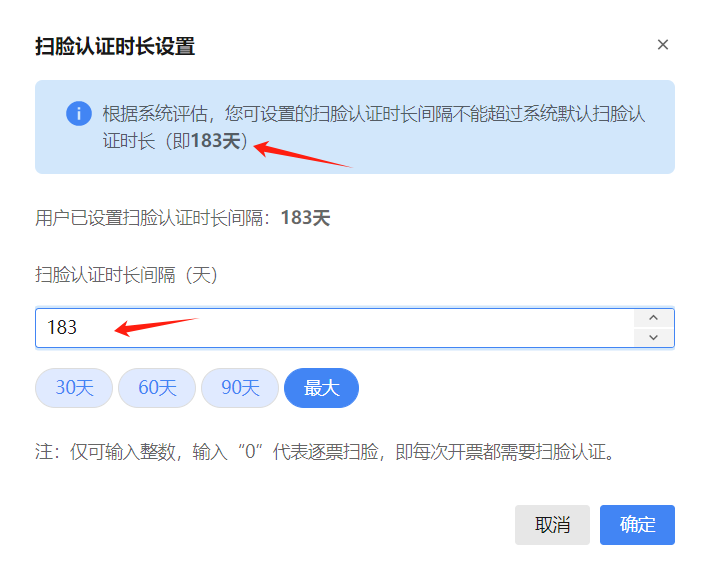

点开扫脸认证时长设置,就可以看到系统自动评估可以设置的最长扫脸间隔,例如下面这个企业就属于刚成立不久的企业,开票量不多,最长只可以设置24小时扫脸一次,

下面这个企业最长可以设置183天扫脸一次,改扫脸间隔点确定,提示保存成功即可。

注意:间隔写0代表每开一份都要扫脸一次,并不是无需扫脸的意思。

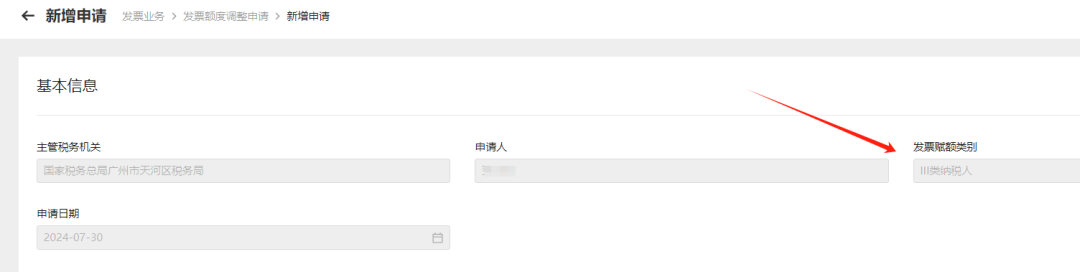

大家会发现间隔时间跟赋额等级息息相关,那么如何查看数电赋额等级呢?点击该界面可用发票额度数字旁的去调整,调整数电额度,点新增申请,就可以看到等级。

02

数电票,出现发票降额!

额度只有几万,甚至为0!企业如何应对?

最近,很多粉丝反应数电票被降额,多数企业开票额度只有几万。

要想知道数电票为什么会被限额,首先要了解数电票的赋额规则。国家国家税务总局最新规定的数电票的赋额规则为:

最近12个月开票金额未达到赋额的80%的纳税人,赋额调整减少为最近12个月开票额最高的一个月的实际开票额

以某纳税人为例,假设其为三类纳税人,原本赋额为40万元。然而,在过去12个月内,该纳税人的开票金额均未达到32万元(即赋额的80%),且最高的一个月开票额仅为5万元,根据新规则,该纳税人的赋额将被调整为5万元。

另外,如果企业经常欠税,或欠社保,税务局会根据情况将公司开票额度降至每月5000 元,后面企业想要开票额度升上去就会很难。

1.申报前,当月发票可使用额度为上月剩余发票额度,且不超过当月发票总额度;

1. 季报企业不在季报月,每月月初自动恢复授信额度

2. 在季报月(1月、4月、7月、10月 ),申报前发票可使用额度为上月剩余发票额度,且不超过当月发票总额度;完成申报且比对通过后,恢复当月授信额度。

公司是按月申报的试点纳税人,2023年12月发票总额度为100万元,截止到12月31日实际已使用额度为70万元。从2024年1月1日至申报前剩余可用发票额度为30万元,申报完成且比对通过后可使用额度自动恢复为2024年1月发票额度。

信用较好且符合条件的纳税人,会自动触发每月一次的系统临时调增,有效期为当月。若额度依然不够,您也可以申请人工调整,通过电子发票服务平台的“税务数字账户-发票额度调整申请”模块,申请调整发票额度,填写调整理由,并依次上传相关附件,即可启动人工调整流程。

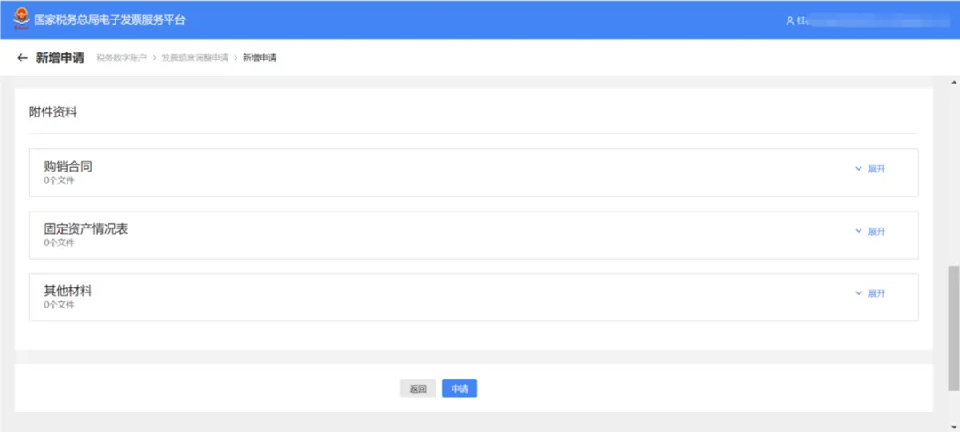

二、进入税务数字账户页面后,点击业务办理栏目中【发票额度调整申请】按钮,进入到授信额度调整申请页面。

三 、页面上方展示查询功能,您可根据需要查询历史申请办理情况。点击蓝色【新增申请】按钮,可以进入到新增申请页面。

四、进行新增发票额度调整申请:页面顶部展示主管税务机关、申请人、赋额类别等基本信息。

填写申请调整额度类型、申请调整额度和申请理由等必录信息。

还可上传附件资料(如购销合同、固定资产情况表及其他材料)辅助税务人员审核。

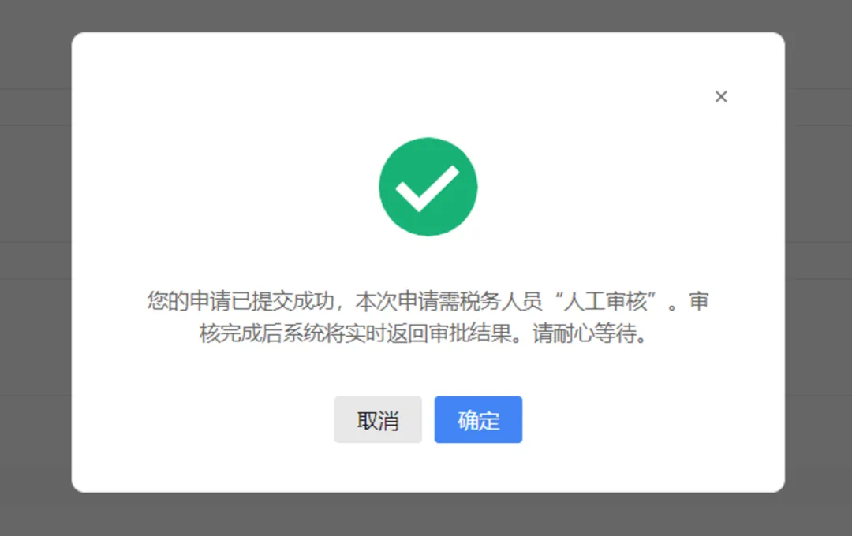

五、完成所有信息填写后,点击【申请】按钮,系统会提示“提交成功,需要税务人员人工审核,请耐心等待”提醒。

六、点击【确定】按钮后退出至发票额度调整申请页面,到这里发票额度调整的申请就完成了。您可以在发票额度调整申请页面可以查看当前发票额度调整申请信息和审核状态。

03

数电票红冲规则有哪些?

红冲流程是什么?

答:红冲原因应由纳税人根据业务实际确定。需要注意的是:

(1)如原蓝字发票商品服务编码仅为货物或劳务时,红冲原因不允许选择“服务中止”;

(2)商品服务编码仅为服务时,红冲原因不允许选择“销货退回”。

在电子发票服务平台中是否可以对同一张已确认用途的发票多次发起红字发票开具流程?

答:除以下几种特殊情形,试点纳税人可以通过电子发票服务平台对同一张已确认用途的发票多次开具红字发票:

(2)蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。

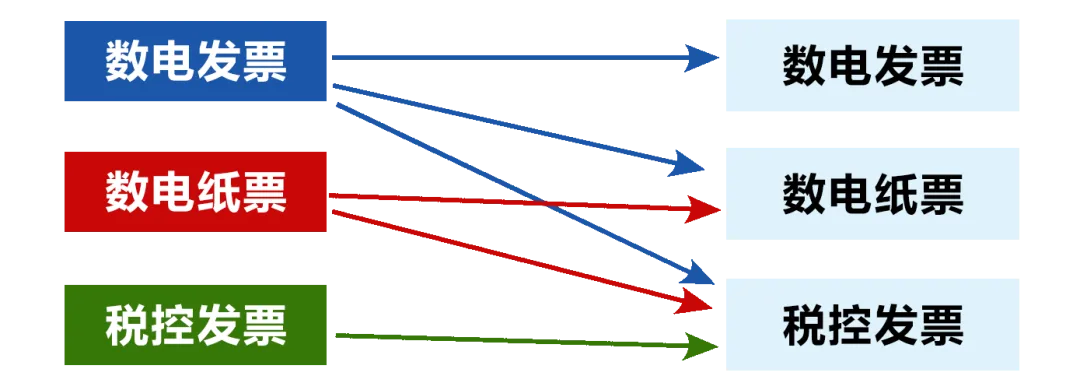

(1)数电票能够对数电票、数电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲。(前提为税控设备和税控用户信息已注销)

(2)数电纸票可以对数电纸票、税控发票进行红冲,不允许对数电票进行红冲。(前提为税控设备和税控用户信息已注销)

(3)税控发票仅允许对税控发票进行红冲,不允许对数电票、数电纸票进行红冲。

开票方填开并提交《红字发票信息确认单》(以下简称《确认单》)后,电子发票服务平台依据《确认单》自动全额开具红字数电票,或由开票方全额开具红字纸质发票,无需受票方确认。

可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字信息确认单》,经对方确认后全额或部分开具红字数电票。

应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

答:(1)蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

(2)蓝字发票增值税用途为“待退税”“已退税”“已抵扣(改退)”“已代办退税”“不予退税且不予抵扣”时,不允许发起红冲;

(3)发起红冲时,如对方纳税人为“非正常”“注销”等状态、无法登录系统进行相关操作时,不允许发起红冲。

答:纳税人开具蓝字发票后,发生销货退回(包括全部退回和部分退回)、开票有误、服务中止(包括全部中止和部分中止)、销售折让等情形,按规定开具红字发票。

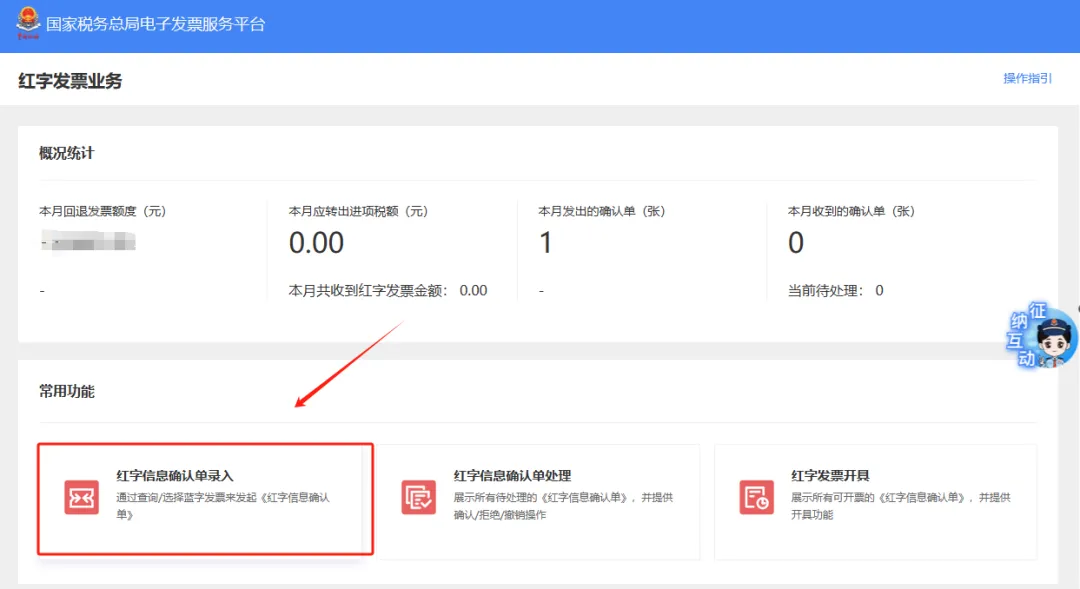

(3)点击“红字信息确认单录入”,进入红字信息确认单录入界面。

(4)录入查询条件,点击【查询】按钮,查询需要红冲的蓝字发票信息。

(5)在查询结果中点击“选择”后进入【录入红字信息确认单页面】,在该页面中若数电票票种选择的是“电子发票”,点击【提交】按钮,提示:“尊敬的纳税人,您选择红字发票票种是“电子发票”,确认方确认后系统将直接生成红字发票,请确认是否继续提交?”,点击【确定】,红字发票开具成功;若数电票票种选择的是“与原蓝票一致票种的纸质发票”,点击【确定】,跳转到“提交成功”界面,提示红字信息确认单提交成功。

(4)同意红冲选择“确认”,不同意红冲选择“拒绝”,也可以对红字信息确认单进行撤销。

当红字信息确认单状态为购销双方已确认状态或无需确认状态时:

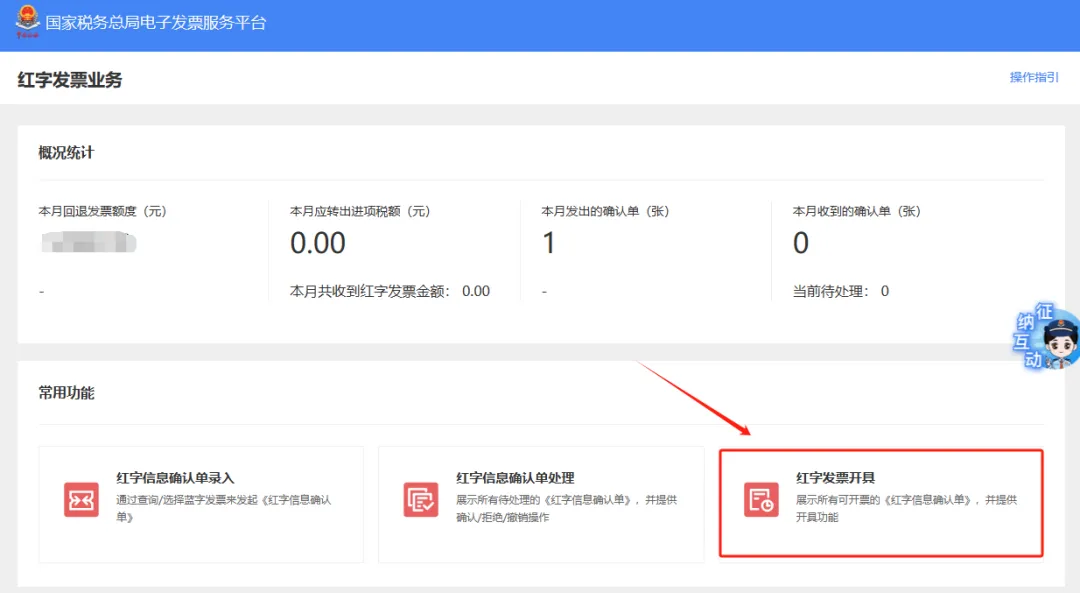

(4)录入查询条件查询到此前开具的红字信息确认单,点击右侧的“去开票”,进入红字发票开具页面,之后正常开具红字发票即可。

通过电子发票服务平台开具红字发票时,发现开错了,又该怎样作废红字发票的开具流程呢?

(1)销方发起无需确认的红字确认单,未开具红字发票前,允许销方撤回;

(2)红字确认信息发起方在提交红字确认单后,对方尚未确认前,不允许修改,发起方可撤销红字确认单;

(3)购销双方任意一方发起且对方已确认的红字确认单,发起方不允许撤销红字确认单,确认方可在确认后且未开具红字发票前撤销确认单;

(5)发起红字确认单后、开具红字发票前,原蓝字发票被认定异常凭证的,系统自动作废红冲流程。

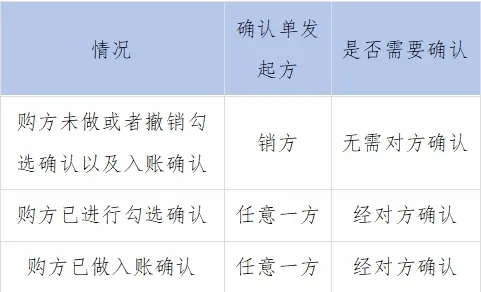

公司发起数电票红字发票信息确认流程是否都需要对方确认呢?

答:不是,对于购方未做或者撤销勾选确认以及入账确认的情况,销方可以直接在电子税务局发起红字确认单,无需对方确认;而对于购方已进行勾选确认或入账确认的,则需要购销双方中的一方发起红字开具流程,经对方确认后才可由开票方开具红字发票。

红字开具流程发起后,对方要在多长时间内进行确认呢?

答:如果红字确认单需要对方确认,则应在72小时内进行确认操作。如果超时未确认,流程就会自动作废,需要重新发起。