发布时间:2024-08-15 来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

1、应交税费-应交增值税(已交税金)

2、应交税费-待认证进项税

3、应交税费—待抵扣进项税额

4、应交税费-增值税留抵税额

5、应交税费-简易计税

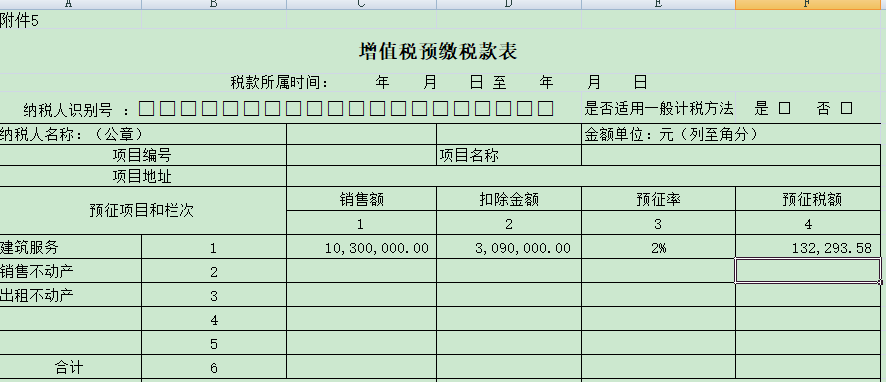

山东省青岛市某建筑公司2019年12月在江苏省承包了一个项目,2020年1月,山东建筑公司该项目取得建筑服务收入1030万元,支付劳务分包款309万元,取得增值税专用发票,项目所在地为地级市,城市维护建设税率7%,教育费附加费率3%,地方教育附加费2%。

若该公司适用一般计税方法,则异地预缴增值税会计核算及税务申报如下:

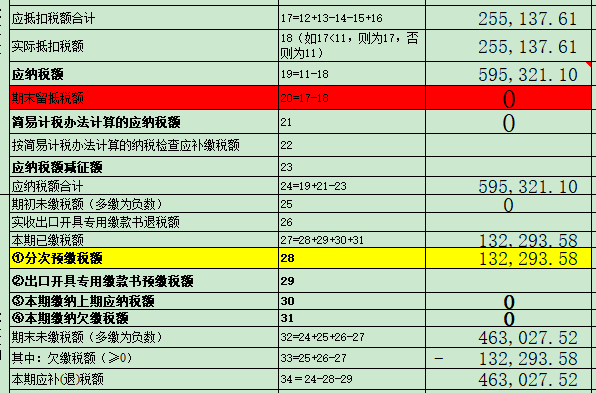

公司次月进行增值税申报,可以通过附表4填写,抵减预缴的增值税部分。

借:应交税费-应交增值税(转出未交增值税)59.53万