ЫАЪеЭнЕивЛжБЪЧКмЖрЦѓвЕЫАЪеГяЛЎЕФЪжЖЮЁЃЕЋЪЧДг8дТ1ШеПЊЪМЃЌетжжЪжЖЮЛђНЋГЩЮЊРњЪЗЃЁ

1

8дТ1ШеЪЕЪЉ

ЖрВПУХЁАНЃжИЁБЫАЪеЭнЕиЃЁ

вЛЁЂЙњЮёдКСюЃКИїЕиЫАЪегХЛнЁЂВЦеўНБВЙУцСйШЋУцЩѓВщЁЂЧхРэ

6дТ13ШеЃЌЁЖЙЋЦНОКељЩѓВщЬѕР§ЁЗвбО2024Фъ5дТ11ШеЙњЮёдКЕк32ДЮГЃЮёЛсвщЭЈЙ§ЃЌРюЧПзмРэЧЉЪ№ЙњЮёдКСюЕк783КХЃЌвдЙњЮёдКЮФМўЕФаЮЪНЙЋВМЁЖЙЋЦНОКељЩѓВщЬѕР§ЁЗЃЌзд2024Фъ8дТ1ШеЦ№ЪЉааЁЃ

жиЕузмНсЃК

ЬѕР§ЕкЪЎЬѕЃЌеыЖдИїЕиЫАЪегХЛнКЭВЦеўНБВЙЃЌвВзіГіСЫУїШЗЕФЙцЖЈЃЌФЩШыЩѓВщЗЖЮЇЃК

ЕкЪЎЬѕЁЁЦ№ВнЕЅЮЛЦ№ВнЕФеўВпДыЪЉЃЌУЛгаЗЈТЩЁЂааеўЗЈЙцвРОнЛђепЮДОЙњЮёдКХњзМЃЌВЛЕУКЌгаЯТСагАЯьЩњВњОгЊГЩБОЕФФкШнЃК

ЃЈвЛЃЉИјгшЬиЖЈОгЊепЫАЪегХЛнЃЛ

ЃЈЖўЃЉИјгшЬиЖЈОгЊепбЁдёадЁЂВювьЛЏЕФВЦеўНБРјЛђепВЙЬљЃЛ

ЃЈШ§ЃЉИјгшЬиЖЈОгЊепвЊЫиЛёШЁЁЂааеўЪТвЕадЪеЗбЁЂеўИЎадЛљН№ЁЂЩчЛсБЃЯеЗбЕШЗНУцЕФгХЛнЃЛ

ЃЈЫФЃЉЦфЫћгАЯьЩњВњОгЊГЩБОЕФФкШнЁЃ

зюКѓЃЌЛЙашвЊЧПЕїЕФЪЧЃЌИљОнЬѕР§ЃЌКѓајЙњЮёдКЪаГЁМрЖНЙмРэВПУХЛЙЛсИљОнЁЖЙЋЦНОКељЩѓВщЬѕР§ЁЗжЦЖЈОпЬхЪЕЪЉАьЗЈЃЌПМТЧЕНЬѕР§НЋгк8дТ1ШеЪЉааЃЌИУЪЕЪЉАьЗЈгІИУКмПьГіЬЈЁЃ

ЖўЁЂЩѓМЦЪ№ЃКбЯВщЕиЗНЁАаЁеўВпЁБаЮГЩЕФЫАЪеЭнЕиКЭЮЅЙцЗЕЫАТвЯѓ

ЃЈвЛЃЉЕїВщЃК2022Фъ55ИіЕиЧјЮЅЙцЗЕЛЙЫАЪеЕШзЪН№225вкдЊ

2023Фъ6дТ26ШеЃЌЩѓМЦЪ№ЩѓМЦГЄКюПЪмЙњЮёдКЮЏЭаЃЌЯђЪЎЫФНьШЋЙњШЫДѓГЃЮЏЛсЕкШ§ДЮЛсвщзїСЫЁЖЙњЮёдКЙигк2022ФъЖШжабыдЄЫужДааКЭЦфЫћВЦеўЪежЇЕФЩѓМЦЙЄзїБЈИцЁЗЁЃБЈИцжИГіЃЌЩѓМЦЪ№жиЕуЩѓМЦСЫ2022ФъЖШ18ЪЁЁЂ36ИіЪаЯиЙВ54ИіЕиЧјЕФВЦеўЪежЇЙмРэЧщПіЃЌВЂОЭЙВадЮЪЬтбгЩьСЫЦфЫћЕиЧјЃЌЗЂЯж55ИіЕиЧјЮЅЙцЛђБфЯрЗЕЛЙЫАЪеЛђЭСЕиГіШУН№ЕШ225.08вкдЊЁЃ

ЃЈЖўЃЉећИФЃК2023Фъ55ИіЕиЧјЧхРэЗЯжЙЫАЪеЗЕЛЙгХЛнЃЌЙцЗЖеаЩЬв§зЪ

2023Фъ12дТ26ШеЃЌЩѓМЦЪ№ЩѓМЦГЄКюПЪмЙњЮёдКЮЏЭаЃЌЯђЪЎЫФНьШЋЙњШЫДѓГЃЮЏЛсЕкЦпДЮЛсвщзїСЫЁЖЙњЮёдКЙигк2022ФъЖШжабыдЄЫужДааКЭЦфЫћВЦеўЪежЇЩѓМЦВщГіЮЪЬтећИФЧщПіЕФБЈИцЁЗЁЃБЈИцжИГіЃЌеыЖдЮЅЙцЗЕЛЙВЦеўЪеШыЮЪЬтЃЌ55ИіЕиЧјЧхРэЗЯжЙЮЅЙцГіЬЈЕФЫАЪеЗЕЛЙгХЛнЃЌЙцЗЖеаЩЬв§зЪааЮЊЁЃ

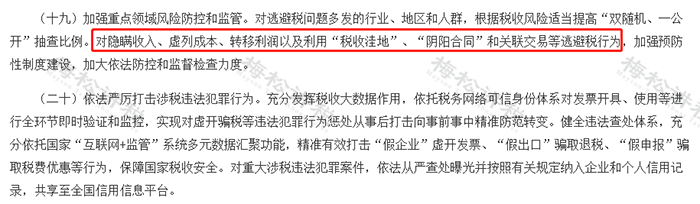

ЃЈШ§ЃЉеЙЭћЃК2024ФъЩюШыНвЪОЫАЪеЭнЕиЮЪЬтЃЌбЯЫрВщДІЮЅЙцЗЕЫАТвЯѓ

2024Фъ1дТ11ШеЃЌШЋЙњЩѓМЦЙЄзїЛсвщдкББОЉейПЊЃЌЛсвщЬсГіСЫСљЗНУцЩѓМЦЙЄзїЃЌЦфжаЕкЖўЯюЙЄзїФкШнАќРЈЃКЩюШыНвЪОвЛаЉЕиЗНеаЩЬв§зЪжаЮЅЙцГіЬЈЁАаЁеўВпЁБЁЂаЮГЩЁАЫАЪеЭнЕиЁБЕШЮЪЬтЃЌбЯЫрВщДІЮЅЙцЗЕЫАТвЯѓЃЌЬсГігаеыЖдадЁЂВйзїадЕФНЈвщЃЌПЊеЙЫАЪееїЙмЩѓМЦЃЌЖЂНєПДКУБІЙѓЕФВЦеўзЪН№ЁЃ

2

ЮЊКЮбЯВщЁАЫАЪеЭнЕиЁББмЫАЃП

ЫљЮНЕФЁАЫАЪеЭнЕиЁБПЩаХТ№ЃП

вЛЁЂЪВУДЪЧЫАЪеЭнГиЃП

ЫАЪеЭнЕиЪЧжИдкЬиЖЈЕФааеўЧјгђЃЌдкЫАЮёЙмЯНЧјЃЌЧјгђФкеўИЎЮЊСЫЮќв§ЦѓвЕШызЄЁЂРЉГфБОЕиЫАЪеРДдДЁЂДйНјБОЕиОМУЕФЗЂеЙЃЌДгЖјжЦЖЈвЛЯЕСаЕФЫАЪегХЛнеўВпЁЂЕиЗНСєДцЗЕЛЙеўВпЁЂМђЛЏЫАЪееїЙмАьЗЈЕШааЮЊЃЌРДЮќв§ЦѓвЕЕФШызЄЃЌдкетИіЧјгђЫАЪеЫАЪееїЙмЗЖЮЇФкзЂВсЕФЦѓвЕЃЌПЩвдГфЗжРћгУетаЉЫАЪегХЛнеўВпЃЌДгЖјДѓЗљЖШМѕЧсЫАИКЃЌетИіааеўЧјгђОЭГЦжЎЮЊЁАЫАЪеЭнЕиЁБЁЃ

ЖўЁЂЫАЪеЭнЕиЕФРраЭ

1ЁЂвдКЫЖЈеїЪеЮЊжїЕФЫАЪеЭнЕи

КЫЖЈеїЪежївЊЪЧеыЖдаТГЩСЂЕФаЁЙцФЃЙЋЫОЃЌПМТЧЕНУЛЗЈЩшСЂздЩэЕФеЫВОЃЌЙЋЫОЬхЯЕВЛЭъЩЦЕШЃЌЙФРјШЋУёДДвЕЪБОЭЛсЖдЦѓвЕНјааКЫЖЈеїЪеЃЌМѕЧсЦѓвЕЕФЫАЪеИКЕЃЃЌвВЯрЖдЕФДйНјЦѓвЕПьЫйЗЂеЙзГДѓЁЃ

етЪЧКЯРэКЯЗЈЕФКЫЖЈеїЪееўВпЃЌЕиЗНвВЛсГіОпЯрЙиЕФеўВпЮФМўвдМАЯрЙиЕФКЫЖЈеїЪеМјЖЈБэЃЌАДеевЛФъвЛГіЕФЗНЪНЖдЦѓвЕНјааКЫЖЈЁЃ

вЛАузпЕФОЭЪЧгУКЫЖЈЕФЗНЗЈРДеїЪеИіШЫЫљЕУЫАЁЂЦѓвЕЫљЕУЫАЕШЕШЃЌетИіЫАЪеЭнЕиЕФеўВпЪЧВЛЮШЖЈЕФЃЌБШШч2018ФъГіЯжЕФЗЖXXУїаЧАИжЎКѓЃЌЦфЫљЩцМАЕФЛєЖћЙћЫЙвдКЫЖЈеїЪеЮЊжїЕФЭнЕиЗзЗзвЊЧѓЫљгаЕФвеШЫУЧВЙНЛСЫШ§ФъЕФЫАН№ЁЃ

2ЁЂвдВЦеўЮЊеїЪеЕФЫАЪеЭнЕи

вдеўИЎЗЕЛЙЮЊжїЕФЫАЪеЭнЕиЪЧБШНЯПЩаХЕФЁЃ

ЫќЪЧШУЦѓвЕЪзЯШКЯЗЈФЩЫАШЛЛсИљОнЦѓвЕЕФФЩЫАЖюИпЕЭЃЌАДееЕиЗНСєДцЪеШыЕФвЛЖЈБШР§ЛђепДѓВПЗжБШР§дйДЮЗЕЛЙИјЭЖзЪепЃЌетжжеўИЎЮЊБГЪщЕФЭнЕиеўВпЪЧБШНЯПЩаХЕФЁЃ

ИљОнЗЈТЩЁЂааеўЗЈЙцМАВПУХЙцеТЙцЖЈЃЌЫАЮёВПУХеыЖдЬиЖЈЕигђЕФФЩЫАШЫЛђЬиЖЈЕФЫАжждкеїЫАЪБЪЕЪЉМѕеїЛђУтеїЃЌжБНгНЕЕЭФЩЫАШЫЕФгІФЩЫАЖюЃЌДгЖјНЕЕЭФЩЫАШЫЕФЪЕМЪЫАИКЁЃ

3ЁЂЙњМвЙцЖЈЕФЯэЪмЕЭЫАТЪЕФЕиЧј

ЮвУЧзмНсСЫШ§ДѓЫАжжПЩвдЯэЪмЕЭЫАТЪЕиЧјЕФЫМЮЌЕМЭМ

Ш§ЁЂЫАЪеЭнЕиЕФЗчЯе

1ЁЂРћгУКЫЖЈеїЪеЕФЁАПеПЧЙЋЫОЁБащПЊЗЂЦБЗчЯеДѓ

Р§ШчЃЌдіжЕЫАвЛАуФЩЫАШЫAЙЋЫОЃЌЮЊСЫМѕЩйЦѓвЕЫљЕУЫАЃЌзЈУХдкЫАЪеЭнЕиГЩСЂСЫвЛМвИіШЫЖРзЪЦѓвЕBИјAЙЋЫОПЊОпЗбгУЗЂЦБЁЃ

BЦѓвЕРћгУКЫЖЈеїЪеЕФгХЛнеўВпЃЌИіШЫЫљЕУЫАЫАИКНЯЕЭЃЌЕЋAЙЋЫОРћШѓДѓЗљЯТНЕЃЌЦѓвЕЫљЕУЫАДѓЗљЯТНЕЁЃBЙЋЫОЯэЪмгХЛнеўВпЕЋУЛгаЪЕжЪаддЫгЊЃЌЖјЧвЩцМАащПЊЗЂЦБЃЌЗчЯеЗЧГЃДѓЃЁ

2ЁЂРћгУКЫЖЈеїЪеЕФЁАПеПЧЙЋЫОЁБзЊШУРћШѓЗчЯеДѓ

Р§ШчЃЌдіжЕЫАвЛАуФЩЫАШЫAЙЋЫОЃЌЮЊСЫМѕЩйЦѓвЕЫљЕУЫАЃЌзЈУХдкЫАЪеЭнЕиГЩСЂСЫвЛМвИіШЫЖРзЪЦѓвЕЁЃAЙЋЫОНЋЛѕЮявдНЯЕЭЕФМлИёЯњЪлИјBЙЋЫОЃЌBЙЋЫОдйАДеее§ГЃМлИёЯњЪлИјПЭЛЇЁЃBЦѓвЕРћгУКЫЖЈеїЪеЕФгХЛнеўВпЃЌИіШЫЫљЕУЫАЫАИКНЯЕЭЃЌЖјAЙЋЫОгЩгкЯњЪлЪеШыЯТНЕЃЌЦѓвЕЫљЕУЫАДѓЗљЯТНЕЁЃAЁЂBЙЋЫОжЎМфЕФЙиСЊНЛвзШБЗІЩЬвЕФПЕФЃЌЪєгкгавтЭЕЬгЫАПюЃЌУцСйБЛФЩЫАЕїећЕФЗчЯеЃЁ

3ЁЂИпЙмзЂВсИіШЫЖРзЪЦѓвЕГяЛЎЙЄзЪЗчЯеДѓ

Р§ШчЃЌМзЪЧAЙЋЫОЕФИпЙмЃЌФъаННЯИпЃЌЪЪгУ45%ЕФИіШЫЫљЕУЫАЫАТЪЁЃЮЊСЫНЕЕЭЫАИКЃЌМзГЩСЂИіШЫЖРзЪЦѓвЕЃЌИјAЙЋЫОПЊОпЗЂЦБЪеШЁзЩбЏЗбЃЌИіШЫЖРзЪЦѓвЕПЩЩъЧыКЫЖЈеїЪеЃЌЫАИКНЯЕЭЃЌДгЖјДяЕННкЫАЕФФПЕФЁЃ ШєМзвРШЛЮЊAЙЋЫОдБЙЄЃЌдђМзГЩСЂЕФИіШЫЖРзЪЦѓвЕИјAЙЋЫОПЊОпЗЂЦБПЩФмЩцМАЕНащПЊЗЂЦБЃЌШєМзКЭAЙЋЫОНтГ§СЫРЭЖЏКЯЭЌЃЌжЛгаЗўЮёавщЃЌФЧУДМзЪЕжЪЩЯзїЮЊРЭЖЏепЕФШЈвцНЋЮоЗЈБЃеЯЃЌвВДцдквЛЖЈЕФЗчЯеЁЃ

ЫФЁЂЖдгкКЫЖЈеїЪеРрЕФЁАЫАЪеЭнЕиЁБЫАОжжївЊВщЪВУДЃП

1ЁЂЪЧЗёЖддіжЕЫАвЛАуФЩЫАШЫЪЕааКЫЖЈеїЪеЃЛ

2ЁЂЪЧЗёЖдН№ШкЦѓвЕЁЂОМУМјжЄРржаНщЛњЙЙЕШЬиЪтаавЕНјааКЫЖЈеїЪеЃЛ

3ЁЂЪЧЗёЖдЩшСЂЗжжЇЛњЙЙЕФЛузмФЩЫАЦѓвЕЪЕааКЫЖЈеїЪеЃЛ

4ЁЂКЫЖЈгІЫАЫљЕУТЪЪЪгУЧщПіЃЌЪЧЗёДцдкГЌТЪКЫЖЈЃЛ

5ЁЂЖдФъЪеШыКЭРћШѓБфЛЏУїЯдГЌЙ§20%вдЩЯЕФЦѓвЕЃЌЫАЮёЛњЙиЪЧЗёТФааЕїећгІФЩЫАЫљЕУТЪЕФжАд№ЃЛ

6ЁЂЖдЩъБЈБэЪеШыКЭВЦБЈЪ§ОнВЛвЛжТЦѓвЕЕФОРе§ЧщПіЃЛ

7ЁЂЖдКЫЖЈеїЪеЦѓвЕЗЂЦБЙмПиМАзЂЯњЙмРэЧщПіЃЛ

8ЁЂЦфЫћашвЊЙизЂЪТЯюЁЃ

ЮхЁЂЫАЮёЛњЙиКѓајШчКЮМрЖНЃП

1ЁЂбЯИёТфЪЕЖдЬиЖЈаавЕКЭвЛЖЈЙцФЃвдЩЯЕФФЩЫАШЫВЛЕУКЫЖЈеїЪеЕФвЊЧѓЁЃ

2ЁЂЖдЯжДцКЫЖЈеїЪеЦѓвЕЃЌЛ§МЋв§ЕМЦѓвЕНЈеЫСЂжЦЃЌОЁПьзЊЮЊВщеЫеїЪеЦѓвЕЃЛ

3ЁЂЖдгкФъЪеШыКЭРћШѓЖюБфЛЏУїЯдГЌЙ§20%вдЩЯЕФЦѓвЕЃЌвЊЧаЪЕЕїећгІЫАЫљЕУТЪЃЛ

4ЁЂЖдгкзмОжКЭЪЁОжжБНгаоИФеїЙмМјЖЈЕФЦѓвЕЃЌгІВЩШЁЯргІДыЪЉМгДѓКЫВщКЭШеГЃЦРЙРСІЖШЃЛ

5ЁЂЙизЂКЫЖЈеїЪеЦѓвЕЕФЗЂЦБЙмПиКЭзЂЯњЙмРэЧщПіЃЌТФааЯргІЕФеїЙмжАд№ЁЃ

3

ЁАЫАЪеЭнЕиЁБецетУДКУгУЃП

дчдк2021ФъЃЌЙњМвОЭГіЬЈЮФМўЃЌбЯВщРћгУЁАЫАЪеЭнЕиЁБЃЁ

ЮФМўжаЪзДЮЬсГіЃКЖдРћгУЁАЫАЪеЭнЕиЁБЕФБмЫАааЮЊМгДѓМрЖНМьВщСІЖШЁЃ

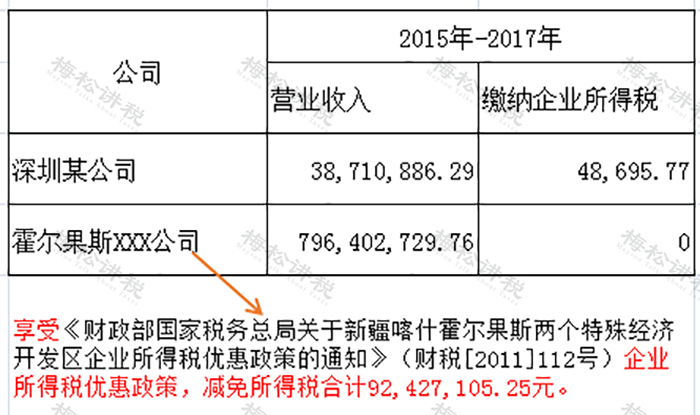

ЖјЩюлкФГЙЋЫОНЋЪеШыЁЂРћШѓзЊвЦжСЛєЖћЙћЫЙXXXгаЯоЙЋЫОЃЌРћгУЁАЫАЪеЭнЕиЃЌЁБЪЕЯжЯэЪмЫАЪегХЛнЕФФПЕФБЛЫАОжЛќВщЃЌзюжеВЙНЩЫАПюИпДя5247ЭђдЊЃЁ

АИМўОЙ§ЃК

1ЁЂЩюлкФГЙЋЫОдкЛєЖћЙћЫЙЩшСЂШЋзЪзгЙЋЫОЃЌдк2015Фъ-2017ФъОгЊЧщПіШчЯТЃК

2ЁЂОВщЃКИУЙЋЫОКЭЛєЖћЙћЫЙXXЙЋЫОДгЪТвЕЮёЯрЭЌЃЌСНМвЙЋЫОЕФвЕЮёвВОљгЩXXПиЙЩМЏЭХећКЯгЊЯњВПЭъГЩЁЃЛєЖћЙћЫЙXXЙЋЫОНізЂВсЕЧМЧСНУћВЦЮёШЫдБЃЌШеГЃВЂЮоЪЕМЪвЕЮёШЫдБдкЛєЖћЙћЫЙЪаДгЪТжїгЊвЕЮёЯрЙиЙЄзїЃЌЦфвЕЮёдЫзїжївЊгЩМЏЭХЦфЫћШЫдБТФааЁЃЖдСНМвЙЋЫОЙВЭЌПЭЛЇЩюлкЪаXXПЦММгаЯоЙЋЫОЕФаВщжЄЪЕЃЌИУЫОНЋЪеШывдМАРћШѓзЊвЦжСЛєЖћЙћЫЙXXЙЋЫОЃЌЪЕЯжЯэЪмЫАЪегХЛнЕФФПЕФЁЃ

3ЁЂНЋЛєЖћЙћЫЙXXXЙЋЫО2015ФъжС2017ФъЪеШыКЯМЦ661,540,755.15дЊЕїећжСИУЩюлкЙЋЫОЃЌЕїећКѓИУЙЋЫО2015ФъжС2017ФъЪеШыКЯМЦ700,251,641.44дЊЁЃ

гЩгкИУЙЋЫОвдМАЛєЖћЙћЫЙXXXЙЋЫОеЫФПЛьТвЃЌОљДцдкГЩБОЗбгУгыЪеШыВЛжБНгЯрЙигыЦЅХфЕФЮЪЬтЃЌФбвдВщеЫЃЌЙЪЖдИУЙЋЫОАДее30%ЕФгІЫАЫљЕУТЪКЫЖЈЦѓвЕЫљЕУЫАЁЃ

4ЁЂзюжеДІЗЃЃКзЗНЩФуЙЋЫО2015ФъжС2017ФъЦѓвЕЫљЕУЫАКЯМЦ52,470,177.34дЊЃЌВЂДгжЭФЩЫАПюжЎШеЦ№ЃЌАДШеМгЪежЭФЩЫАПюЭђЗжжЎЮхЕФжЭФЩН№ЁЃ

4

ОЏЬшЃЁ

ЦѓвЕет10ИіааЮЊЛсБЛжиЕуЛќВщЃЁ

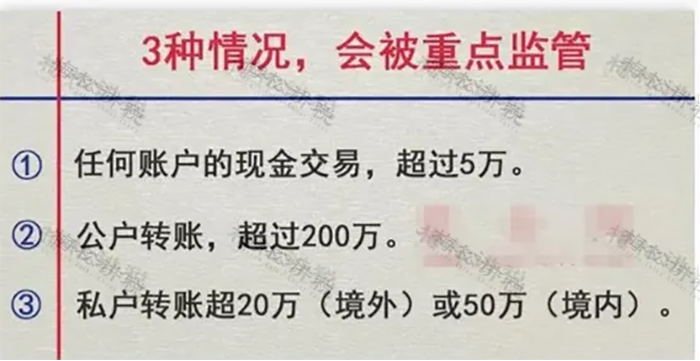

1ЁЂвўТїЪеШы

гааЉЦѓвЕРћгУЫНЛЇЁЂЮЂаХЁЂжЇИЖБІЕШЪеШЁЛѕПюРДвўФфВПЗжЪеШыЃЌЛђДцдкДѓЖюЪеПюГйГйВЛПЊЗЂЦБЃЌЛђИјПЭЛЇЖрПЊЗЂЦБЕШЕШЃЌзЂвтСЫЃЌвдКѓЛЙетбљВйзїПЩвЊаЁаФСЫЃЁ

Н№ЫАЫФЦкВЛНіНіЭЈЙ§ФуЩъБЈЕФЪ§ОнЃЌРДКЫЪЕЪЧЗёвьГЃЁЃПЩФмЛЙЛсЭЈЙ§ЦѓвЕвјааеЫЛЇЁЂЦѓвЕЯрЙиШЫдБЕФвјааеЫЛЇЁЂЩЯЯТгЮЦѓвЕЯрЙиеЫБОЪ§ОнЁЂЭЌаавЕЪеШыЁЂГЩБОЁЂРћШѓЧщПіЕШРДЛќВщБШЖдЁЃ

ЧвбыаадчвбЪЉааСЫДѓЖюЯжН№ЙмРэЪдЕуЃЌЙЋзЊЫНЁЂЫНзЊЫНЖМНЋЛсбЯВщЃЁ

2ЁЂащСаГЩБО

жїгЊГЩБОГЄЦкДѓгкжїгЊЪеШыЃЛ

ШчЃКЃЈ1ЃЉЙЋЫОУЛгаГЕЃЌШДДцдкДѓСПЕФМггЭЗбЃЛ

ЃЈ2ЃЉВюТУЗбЁЂЛсвщЗбЁЂзЩбЏЗбЕШвьГЃЃЛ

ЃЈ3ЃЉЙЄзЪЖрЩъБЈЛђЩйЩъБЈЃЛ

ЃЈ4ЃЉТђЗЂЦБЃЌЖрНсзЊГЩБОЃЌКѓЦкКьГхЛђВЙЗЂЦБЃЛ

ЃЈ5ЃЉМЦЬсСЫЗбгУШДГйГйУЛгаЗЂЦБЕШЕШ

етаЉЖМЪЧбЯВщЕФжиЕуЁЃ

3ЁЂРћШѓвьГЃ

ЃЈ1ЃЉБЈЫЭЕФзЪВњИКеЎБэгыРћШѓБэЙДЛќЙиЯЕгаГіШыЃЛ

ЃЈ2ЃЉРћШѓБэРяЕФРћШѓзмЖюгыЦѓвЕЫљЕУЫАЩъБЈБэжаЕФРћШѓзмЖюгаГіШыЃЛ

ЃЈ3ЃЉЦѓвЕГЃФъПїЫ№ЃЌШДвйСЂВЛЕЙЃЛ

ЃЈ4ЃЉЭЌаавЕРћШѓЦЋЕЭЕШЁЃ

4ЁЂРћгУЁАЫАЪеЭнЕиЁБЁЂЁАвѕбєКЯЭЌЁБКЭЙиСЊНЛвзЕШЬгБмЫАааЮЊ

ЃЈ1ЃЉЁАЫАЪеЭнЕиЁБЃЌФГаЉЙЋЫОРћгУЕБЕидіжЕЫАЁЂЦѓвЕЫљЕУЫАгаНБРјЕФеўВпЁЂРћгУЕБЕиИіШЫЫљЕУЫАКЫЖЈеїЪеЕФеўВпЃЌзЂВсЁАПеПЧЙЋЫОЁБЁЃНёКѓНЋБЛбЯВщЁЃ

ЃЈ2ЃЉЁАвѕбєКЯЭЌЁБЃЌРћгУЧЉЖЉЁАвѕбєКЯЭЌЁБЕФЗНЪНвўТїЪеШыЛђащСаГЩБОЕФЗНЪНааВЛЭЈСЫЃЌНЋБЛбЯВщЁЃ

ЃЈ3ЃЉЙиСЊНЛвзДцдкМлИёЩЯЕФВЛЙЋдЪЃЌвВНЋГЩЮЊЫАЮёЛќВщЕФжиЕуЖдЯѓЁЃ

5ЁЂащПЊЗЂЦБ

ВЛЙмЪЧЮЊЫћШЫЁЂЮЊздМКПЊетжжЗЂЦБЪєгкащПЊЃЌЕБжаМфШЫНщЩмащПЊЗЂЦБвВВЛааЃЌЩѕжСНгЪмащПЊЗЂЦБЕФааЮЊвВВЛПЩвдЃЁ

6ЁЂЁАШ§МйЁБааЮЊ

ЙњМвГфЗжвРЭаЁАЛЅСЊЭј+МрЙмЁБЯЕЭГЖрдЊЪ§ОнЛуОлЙІФмЃЌ

ЖдФЧаЉУЛгаЪЕМЪОгЊвЕЮёжЛЮЊащПЊЗЂЦБЕФЁАМйЦѓвЕЁБЃЌУЛгаЪЕМЪГіПкжЛЮЊЦШЁЭЫЫАЕФЁАМйГіПкЁБЃЌУЛгаОпБИЬѕМўжЛЮЊЦШЁвпЧщЗРПиЫАЪегХЛнеўВпЕФЁАМйЩъБЈЁБЕШааЮЊБЛбЯРїДђЛїЃЌВЂГфЗжЦиЙтЃЁ

7ЁЂПтДцвьГЃ

Н№ЫАЫФЦкЩЯЯпКѓЃЌЦѓвЕПтДцЛсНјвЛВНЕФЭИУїЛЏЃЌЦѓвЕНјЖрЩйЛѕЃЌГіЖрЩйЛѕЃЌЛЙЪЃЖрЩйЛѕЃЌПЩФмБШФуздМКЛЙЧхГўЃЌШчЙћПтДцеЫЪЕВЛвЛжТЃЌЦѓвЕЮёБив§Ц№жиЪгЃЌМАЪБВщевдвђЁЃ

дкДЫЬсабЦѓвЕвЛЖЈвЊзіКУДцЛѕЙмРэЃЌЭГМЦКУНјЯњДцЃЌЖЈЦкХЬЕуПтДцЃЌзіКУеЫЪЕВювьЗжЮіБэЃЌОЁСПБмУтПтДцеЫЪЕВЛвЛжТЁЃ

8ЁЂЙЪвтгУЯжН№/ИіШЫПЈЗЂЙЄзЪ

гааЉЙЋЫОЮЊСЫБмЫАЃЌЙЪвтгУЯжН№/ИіШЫПЈЗЂЗХЙЄзЪЃЌвЛЕЉБЛВщЃЌУїблвЛПДеЫЮёОЭЪЧгаЮЪЬтЁЃЯждкЖМЪВУДЪБДњСЫЃЌЛЙЗЂЯжН№ЃЌгУетжжЗНЗЈБмЫАЃЌВЛОЭЕШгкЫЕЙЋЫОгаЮЪЬтТ№ЃП

9ЁЂЩчБЃвьГЃ

ЪдгУЦкВЛШыЩчБЃЃЛДњБ№ШЫЙвППЩчБЃЃЛЮДзуЖюЛђЮДНЩФЩЩчБЃЃЛдБЙЄзддИЗХЦњЩчБЃЃЌОЭУЛгаИјШыЃЛВЛЧЉКЯЭЌОЭВЛНЩЩчБЃЃЛЕЕАИЮДзЊОЭВЛИјНЛЩчБЃЕШЕШЁЃ

вдЩЯЧщПіЭЈЭЈЪєгкЮЅЗЈЁЃ

ЫцзХЩчБЃШЋУцШыЫАКЭН№ЫАЫФЦкЕФЩЯЯпЃЌЩчБЃетПщЛсМрЙмдНРДдНбЯЃЌвдЩЯЮЅЗЈааЮЊвВИУЪеЪжСЫЁЃ

10ЁЂЫАИКвьГЃ

ЃЈ1ЃЉдіжЕЫАЪеШыГЄЦкДѓгкЦѓвЕЫљЕУЫАЪеШыЃЛ

ЃЈ2ЃЉЫАИКТЪвьГЃЃЌШчЙћЦѓвЕЦНОљЫАИКТЪЩЯЯТИЁЖЏГЌЙ§20%ЃЌЫАЮёЛњЙиОЭЛсЖдЦфНјаажиЕуЕїВщЃЛ

ЃЈ3ЃЉЦѓвЕДѓВПЗждБЙЄГЄЦкдкИіЫАЦ№еїЕувдЯТЃЛ

ЃЈ4ЃЉЪЕЪезЪБОдіМгЃЌгЁЛЈЫАЮДНЩФЩЃЛ

ЃЈ5ЃЉгЏгрЙЋЛ§зЊдізЪБОЃЌИіШЫЙЩЖЋШДЮДНЩИіЫАЕШЕШ

зюКѓдйДЮЬсабЦѓвЕРЯАхКЭЛсМЦЃЌЙњМввЊНЁШЋЪиаХМЄРјКЭЪЇаХГЭНфжЦЖШЁЃЖджиДѓЩцЫАЮЅЗЈЗИзяАИМўЃЌвРЗЈДгбЯВщДІЦиЙтВЂАДеегаЙиЙцЖЈФЩШыЦѓвЕКЭИіШЫаХгУМЧТМЃЌЙВЯэжСШЋЙњаХгУаХЯЂЦНЬЈЁЃ

вЛЕЉЦиЙтЃЌКѓЙћВЛПАЩшЯыЃЁ