【晶晶亮读后感】

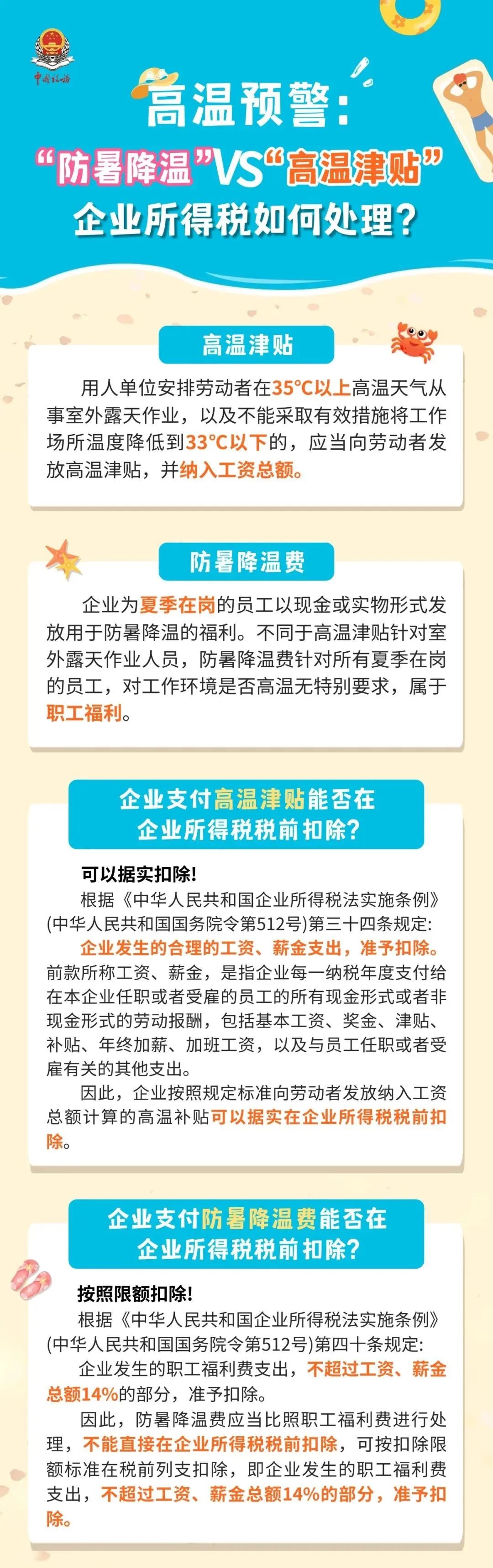

防暑降温费和高温津贴并不是一回事。

高温津贴,是指企业单位依照省级人力资源和社会保障部门要求,给予在高温天气环境下工作的劳动者的劳动津贴,属于法定劳动津贴。高温津贴依照中华人民共和国劳动和社会保障部令第21号《最低工资规定》于2004年设立,具有法律效力,属于工资,据实扣除。

防暑降温费就是企业的一项福利,属于职工福利费,需要限额扣除。

所以两者的企业所得税处理是不一样的。

不过就个人所得税而言,只要是货币性的补贴,两者都需要并入工资薪金所得缴纳个人所得税,并没有不同。

【晶晶亮读后感】

防暑降温费和高温津贴并不是一回事。

高温津贴,是指企业单位依照省级人力资源和社会保障部门要求,给予在高温天气环境下工作的劳动者的劳动津贴,属于法定劳动津贴。高温津贴依照中华人民共和国劳动和社会保障部令第21号《最低工资规定》于2004年设立,具有法律效力,属于工资,据实扣除。

防暑降温费就是企业的一项福利,属于职工福利费,需要限额扣除。

所以两者的企业所得税处理是不一样的。

不过就个人所得税而言,只要是货币性的补贴,两者都需要并入工资薪金所得缴纳个人所得税,并没有不同。