РЯНЊУПЭэЖМдкАЧЩЯЪаЙЋЫОЙЋИцЁЃ8дТ16ШеЭэМфЃЌЗЂЯжГЄДКИпаТдк2024ФъАыФъЖШБЈИцжагаШчЯТХћТЖЃК

ЁАБОЙЋЫОЯТЪєзгЙЋЫОН№ШќвЉвЕ 2024Фъ6дТ19ШеЪеЕНЙњМвЫАЮёзмОжГЄДКаТЧјЫАЮёОжЯђЙЋЫОГіОпЕФЁЖЫАЮёЪТЯюЭЈжЊЪщЁЗЃЈГЄаТЫАЭЈЁО2024ЁП2003КХЃЉЁЃЮФМўФкШнЃКН№ШќвЉвЕгк2021Фъ1дТЩъБЈВЂДњПлДњНЩСЫН№РкЁЂСжЕюКЃСНЮЛЙЩЖЋЁАЗЧЛѕБвадзЪВњЭЖзЪЁБЕФИіШЫЫљЕУЫА,ВЂгк2022ФъЩъЧыЭЫЛЙСЫДЫБЪЫАПюЕФДњПлДњНЩЪжајЗб 22,238,924.08дЊЁЃАДееЁЖЙњМвЫАЮёзмОжЙигкИіШЫЗЧЛѕБвадзЪВњЭЖзЪгаЙиИіШЫЫљЕУЫАеїЙмЮЪЬтЕФЙЋИцЁЗЙњМвЫАЮёзмОжЙЋИц2015ФъЕк20КХЕкЖўЬѕЙцЖЈЃЌЗЧЛѕБвадзЪВњЭЖзЪИіШЫЫљЕУЫАгЩФЩЫАШЫЯђжїЙмЫАЮёЛњЙиздааЩъБЈНЩФЩЁЃДІРэНсЙћЃКЪеЕНБОЭЈжЊжЎШеЦ№ЪЎЮхШеФкЭЫЛЙвбОШЁЕУЕФЪжајЗбЁЃН№ШќвЉвЕгк2024Фъ6дТ21ШеЭЫЛЙвбОШЁЕУЕФЪжајЗбЃЌвђДЫЃЌЙЋЫОЕїМѕ2024 ФъЦфЫћЪевц22,238,924.08дЊЁЃЁБ

ЪжајЗб2223ЭђдЊЃЁГѕПДетИіЪ§ОнЃЌРЯНЊвдЮЊздМКРЯблЛшЛЈПДДэСЫЁЃЕЋРЯНЊОЭЪЧЯаЕУЛХЃЌевСЫЯТЯрЙиЙЋИцдЮФЁЃ

ИљОн2019Фъ11дТ11ШеЁЖГЄДКИпаТММЪѕВњвЕЃЈМЏЭХЃЉЙЩЗнгаЯоЙЋЫОЗЂааЙЩЗнМАПЩзЊЛЛеЎШЏЙКТђзЪВњВЂФММЏХфЬззЪН№єпЙиСЊНЛвзБЈИцЪщЁЗЕФХћТЖЃЌБОДЮНЛвзГЄДКИпаТФтЯђН№РкЁЂСжЕюКЃЗЂааЙЩЗнМАПЩзЊЛЛеЎШЏЙКТђЦфГжгаЕФН№ШќвЉвЕ29.50%ЙЩШЈЁЃИљОнЪевцЗЈЦРЙРНсЙћЃЌдкЦРЙРЛљзМШеН№ШќвЉвЕФИЙЋЫОБЈБэЕФЫљгаепШЈвцеЫУцжЕЮЊ146,987.58ЭђдЊЃЌЦРЙРжЕЮЊ2,023,195.58ЭђдЊЃЌЦРЙРдіжЕ1,876,208.00 ЭђдЊЃЌЦРЙРдіжЕТЪЮЊ1,276.44%ЁЃ

ИљОнвдЩЯЪ§ОнЃЌПЩвдЭЦЫуГіН№РкЁЂСжЕюКЃГжгаН№ШќвЉвЕ29.50%ЙЩШЈЖдгІЕФЦРЙРдіжЕЮЊ553,481.36ЭђдЊЃЌМйЩшЕШгкЦфЙЩШЈзЊШУЫљЕУЃЌдђН№РкЁЂСжЕюКЃгІФЩИіШЫЫљЕУЫАЮЊ110,696.27ЭђдЊЃЌШчЙћАД2%МЦЫуИіЫАДњПлДњНЩЪжајЗбЃЌЮЊ2,213.93ЭђдЊЁЃПДРДИіЫАЪжајЗбецЕФЪЧ2,223ЭђдЊЃЌРЯНЊУЛПДДэ!

ЫГБуЫЕЯТЃЌЁЖВЦеўВП ЫАЮёзмОж ШЫУёвјааЙигкНјвЛВНМгЧПДњПлДњЪеДњеїЫАПюЪжајЗбЙмРэЕФЭЈжЊЁЗЃЈВЦааЁВ2019ЁГ11КХЃЉЙцЖЈЃКЁАЗЈТЩЁЂааеўЗЈЙцЙцЖЈЕФДњПлДњНЩЫАПюЃЌЫАЮёЛњЙиАДВЛГЌЙ§ДњПлЫАПюЕФ2%жЇИЖЪжајЗбЃЌЧвжЇИЖИјЕЅИіПлНЩвхЮёШЫФъЖШзюИпЯоЖю70ЭђдЊЃЌГЌЙ§ЯоЖюВПЗжВЛгшжЇИЖЁЃЖдгкЗЈТЩЁЂааеўЗЈЙцУїШЗЙцЖЈЪжајЗбБШР§ЕФЃЌАДЙцЖЈБШР§жДааЁЃЁБЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкОХЬѕЙцЖЈЃЌЁАИіШЫЫљЕУЫАЃЌвдЫљЕУШЫЮЊФЩЫАвхЮёШЫЃЌвджЇИЖЫљЕУЕФЕЅЮЛЛђепИіШЫЮЊПлНЩвхЮёШЫЁЃЁБЕкЪЎЦпЬѕЙцЖЈЃЌЁАЖдПлНЩвхЮёШЫАДееЫљПлНЩЕФЫАПюЃЌИЖИјАйЗжжЎЖўЕФЪжајЗбЁЃЁБЫљвдЃЌетИіЪжајЗбЪЧЩЯВЛЗтЖЅЕФЃЌВЛЪмФъЖШзюИпЯоЖю70ЭђдЊЯожЦЁЃЕЋЮЪЬтЪЧЃЌЮЊЪВУДЫАЮёОжШЯЮЊВЛгІИУИјЃЌЖјвЊЧѓЭЫЛЙЃП

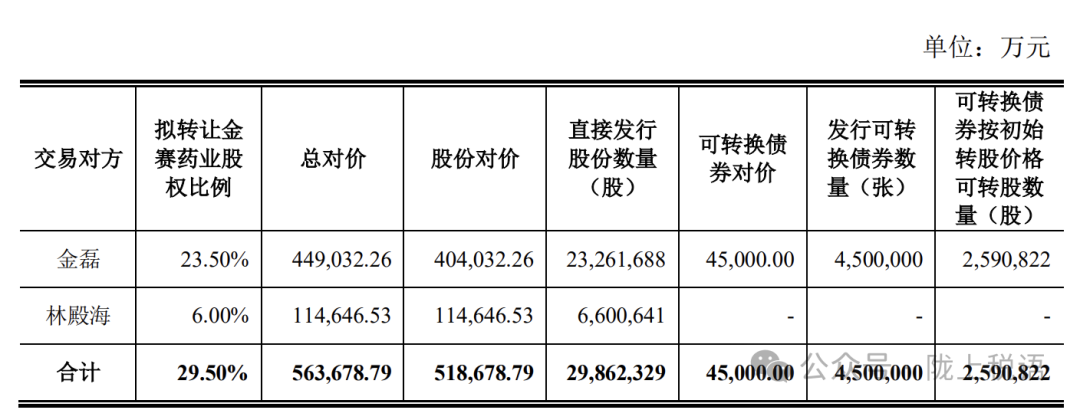

ЙЋИцЬсЕНЃЌБОДЮНЛвзФтЙКТђзЪВњЕФНЛвззїМлЮЊ563,678.79ЭђдЊЁЃЩЯЪаЙЋЫОФтвдЗЂааЙЩЗнЕФЗНЪНжЇИЖНЛвзЖдМлЕФ92.02%ЃЌМД518,678.79ЭђдЊЃЌЙЩЦБЗЂааМлИёЮЊ173.69дЊ/ЙЩЃЛвдЗЂааПЩзЊЛЛеЎШЏЕФЗНЪНжЇИЖНЛвзЖдМлЕФ7.98%ЃЌМД45,000.00ЭђдЊЁЃПЩМћЃЌБОДЮНЛвзЃЌН№РкЁЂСжЕюКЃУЛгаШЁЕУЯжН№ЖдМлЃЌЦфгІФЩИіШЫЫљЕУЫАдМ11вкдЊОљПЩЪЪгУЗжЦкНЩФЩеўВпЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкИіШЫЗЧЛѕБвадзЪВњЭЖзЪгаЙиИіШЫЫљЕУЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк20КХЃЉЕкЖўЬѕЙцЖЈЃЌЁАЗЧЛѕБвадзЪВњЭЖзЪИіШЫЫљЕУЫАгЩФЩЫАШЫЯђжїЙмЫАЮёЛњЙиздааЩъБЈНЩФЩЁЃЁБПЩМћЃЌБОДЮНЛвзЃЌБъЕФЦѓвЕН№ШќвЉвЕВЂУЛгаДњПлДњНЩвхЮёЃЌЕЋЪЕЮёжаЃЌгаБъЕФЦѓвЕДњЮЊФЩЫАЩъБЈЕФЧщаЮЁЃвђДЫЃЌЫАЮёВПУХВЛгІИУжЇИЖН№ШќвЉвЕДњПлДњНЩЪжајЗбЁЃ

ГЄДКИпаТЙЩМлзюИпЪБНќ500дЊЃЈЧАИДШЈЃЉЃЌЯждкНіЮЊ86дЊЁЃН№РкЁЂСжЕюКЃНЋГжгаН№ШќвЉвЕ29.50%ЙЩШЈТєИјЩЯЪаЙЋЫОЪБзїМл55вкдЊЃЌСНШЫГжЙЩЪажЕзюИпЪБдМЮЊ260вкдЊЃЌШчЙћвЛжБВЛТєЃЌЯждкЕФЪажЕдМЮЊ26вкдЊЁЃЕБШЛЃЌЫћУЧМИКѕТєЭъСЫЁЃ