实锤:定向增发购买个人股权不需扣缴个人所得税

文/李冼

这是《每日一税》为您服务的3775天,愿今天又是美好的一天。

编者按:2024年08月16日,有同学咨询:上市公司定向增发股票购买个人持有目标公司股权,是否不要代扣代缴个人所得税?现就该话题与大家探讨。由于水平有限,有不当之处,还请海涵,并敬请指正。

上市公司定向增发股票购买个人持有目标公司股权,是指完成工商变更登记后,上市公司100%持有目标公司股权,个人股东持有上市公司股票,支付对价为目标公司公允价等值股票。

实务中,很多老师纠结:上市公司定向增发股票购买个人持有目标公司股权,目标公司是不是定向增发股票购买个人持有目标公司股权个人所得税的扣缴义务人?是不是需要代扣代缴个人所得税?

每日一税认为:上市公司定向增发股票购买个人持有目标公司股权,目标公司不是定向增发股票购买个人持有目标公司股权个人所得税的扣缴义务人,不需要代扣代缴个人所得税。

对于这类看似复杂的涉税业务,我们一般从以下几个方面分析:

一、厘清业务实质

所谓定向增发购买个人股东股权,其业务实质是个人股东以持有目标公司股权投资上市公司。

实务中,定向增发购买个人股东股权由于股权市场监管登记、资本市场和税务文件不同表述,但其业务实质是一回事,我们只要厘清业务实质即可。资本市场所称定向增发购买个人股东股权,股权市场监管登记为股权转让和投资,税务文件表述为个人以非货币性资产投资。

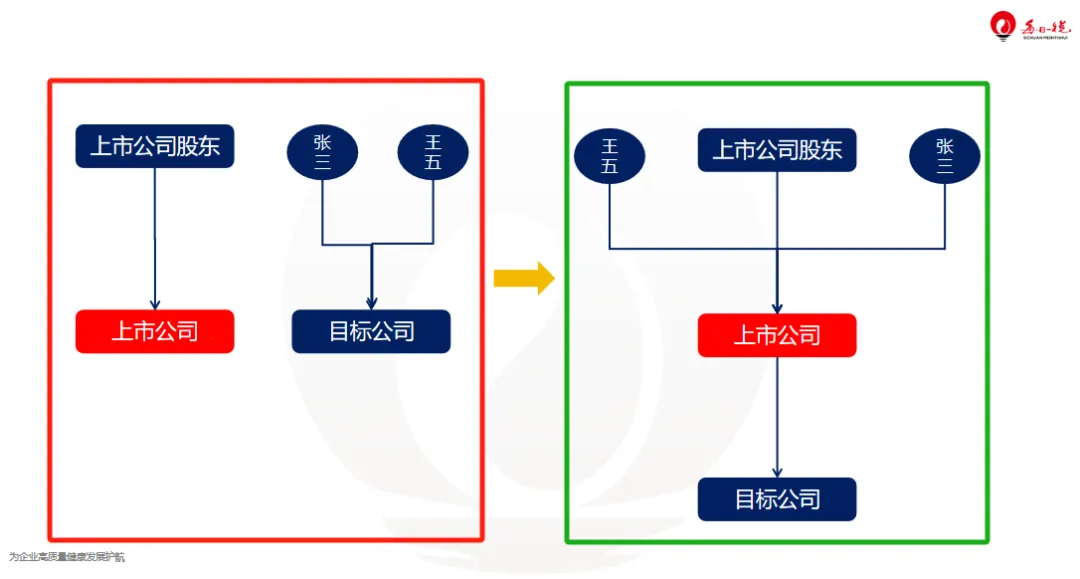

如下图所示,上市公司定向增发股票,购买张三和王五持有目标公司股权的演变过程一目了然。

二、税务处理

我们厘清了上市公司定向增发股票购买个人股权的业务实质,个人股东以其持有目标公司的股权对上市公司投资的个人所得税税务处理就简单了——个人股东享受以非货币性资产投资个人所得税分期缴纳优惠。

法规依据:《财政部、国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)

一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

上市公司定向增发股票购买个人股权,个人是其转让股权的个人所得税纳税人,应自行进行个人所得税的纳税申报,目标公司未支付股权转让款,不是支付人,不是个人所得税扣缴义务人,没有个人所得税法定扣缴义务。

法规依据:《国家税务总局关于个人非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)

一、非货币性资产投资个人所得税以发生非货币性资产投资行为并取得被投资企业股权的个人为纳税人。

二、非货币性资产投资个人所得税由纳税人向主管税务机关自行申报缴纳。

综上所述,上市公司定向增发股票购买个人股权,个人可以依法享受享受以非货币性资产投资个人所得税分期缴纳优惠,没有个人所得税扣缴义务人,纳税人需向主管税务机关自行申报纳税。

因此,目标公司不是定向增发股票购买个人持有目标公司股权个人所得税的扣缴义务人,不需要代扣代缴个人所得税。

三、实务案例

2024年8月18日,姜新录老师在其微信公众《陇上税语》发布原创文章《为何要退还个税代扣代缴手续费2223万元?》(已链接,点击可查阅)披露:

根据2019年11月11日《长春高新技术产业(集团)股份有限公司发行股份及可转换债券购买资产并募集配套资金暨关联交易报告书》的披露,本次交易长春高新拟向金**、林**发行股份及可转换债券购买其持有的金赛药业29.50%股权。

金**、林**持有金**药业29.50%股权对应的评估增值为553,481.36万元,假设等于其股权转让所得,则金**、林**应纳个人所得税为110,696.27万元。如果金**药业是股权转让所得的个税扣缴义务人,按2%计算可申请退还个税代扣代缴手续费2,213.93万元。

金**药业于2021年1月申报并代扣代缴了金**、林**两位股东“非货币性资产投资”的个人所得税,并于2022年申请退还了此笔税款的代扣代缴手续费 22,238,924.08元。

2024年6月19日,国家税务总局长春新区税务局向金**药业公司出具的《税务事项通知书》(长新税通〔2024〕2003号)文件规定,按照《国家税务总局关于个人非货币性资产投资有关个人所得税征管问题的公告》国家税务总局公告2015年第20号第二条规定,非货币性资产投资个人所得税由纳税人向主管税务机关自行申报缴纳。处理结果:收到本通知之日起十五日内退还已经取得的手续费。

2024年6月21日,金**药业向其主管税务机关退还已经取得的个人所得税扣缴手续费22,238,924.08元。

从该案不难看出,目标公司不是定向增发股票购买个人持有目标公司股权个人所得税的扣缴义务人,不需要代扣代缴个人所得税。

四、案件思考

金**药业2022年取得向主管税务机关申请退还个人所得税税款的代扣代缴手续费22,238,924.08元,2024年6月21日向其主管税务机关退还该手续费后,已经申报缴纳的增值税及其附加税费和企业所得税能否申请退还?税务机关是否应支付利息?

如果金**药业2022年取得向主管税务机关申请退还该笔税款手续费22,238,924.08元,未申报缴纳的增值税及其附加税费和企业所得税。金**药业2024年7月申报期内是否需要先更正申报缴纳相应税款和滞纳金后,再申请退还相应税款呢?