编者按:2024年3月,“两高”在公布备受瞩目的《关于办理危害税收征管刑事案件适用法律若干问题的解释》的同时,一同公布了八起典型案例,其中石某某通过低值高报进行骗税的案件对明确出口退税罪与非罪的界定具有示范意义。近期,实践中又爆发了多起低值高报骗税案件。有鉴于此,本文通过对石某某骗税案件进行分析,剖析频发的低值高报类骗税案件的核心,并给出低值高报类骗税案件抗辩的思路,以飨读者。

01

典型案例分析:石某某“低值高报”骗税案件

(一)“两高”通报信息

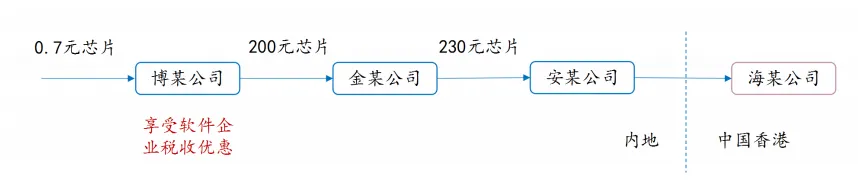

当事人信息:2017年12月,石某某注册成立博某公司和金某公司,其中博某公司作为软件企业享受税收优惠政策。石某某又找到黄某波,由黄某波控制外贸企业安某公司,同时黄某波在香港成立海某公司,作为虚假外商。

内销环节:石某某控制博某公司外购0.7元1件的空白芯片,写入电流采样控制软件后,以200元1件的价格,销售给金某公司并开具发票。石某某又安排金某公司将芯片加工为模块后,以230元左右的单价出售给安某公司并开票。

出口环节:安某公司将模块出口给海某公司,模块到达香港后按照垃圾处理。

申报出口退税:货物出口后,石某某、黄某波等人筹集美元,回流资金,在安某公司完成结汇,由金某公司将增值税专用发票邮寄到安某公司,安某公司用上述增值税专用发票及出口报关材料向税务机关申请出口退税。

经鉴定,博某公司生产的芯片市场价值1.32元,金某公司生产的控制模块市场价值7.31元。

(二)司法认定与处理结果

司法机关首先将内销环节,即博某公司以200元的价格将芯片销售给金某公司、金某公司再将所谓的模块以230元的价格销售给安某公司,认定为虚抬价格、虚假销售、虚开增值税专用发票。

然后,司法机关认定石某某等人通过将低廉的产品虚抬价格,虚开增值税专用发票,以虚增的出口退税额骗取国家出口退税款,构成骗取出口退税,判处被告人石某某有期徒刑十一年,并处罚金人民币五百万元;对同案被告人分别判处有期徒刑五至六年,并处罚金。

02

核心争议:本案是否存在虚开、骗税情形?

(一)国内贸易环节:低买高卖不存在税款损失,不属于虚开

根据案例描述,司法机关认定“博某公司以销售电流采样控制芯片的名义,向金某公司虚假销售并虚开增值税专用发票”,将“低价买入无价值的芯片,高价卖给外贸企业”的内销环节定性为虚开,石某所控制的内贸企业和黄某波控制的外贸企业共谋利用该虚开发票骗税,最终被认定骗取出口退税罪。从描述中可以看出,司法机关似乎是认定即使确有货物交易,但交易价格明显偏离正常交易价格,该部分高报的价值属于虚开。

但从增值税的抵扣原理以及虚开类犯罪侵害的法益来看,无论货物交易价格几何,只要买方按照交易价格如实缴纳税款,其开具的发票、销售的货物、缴纳的税款均符合真实交易情况,至于民事主体在交易中是否有价格明显偏离公允价值的情况,应当属于意思自治范畴,在未侵蚀税基的情况下,公权不应介入也不应当将交易发票认定为虚开。

(二)出口环节:购进货物及出口贸易真实,高报价格属于客观犯罪不能,不构成骗税

出口退税是指国家把出口货物的原料进口税以及在国内生产和流通各环节已缴纳的增值税、消费税等间接税税款退还给出口企业,使出口商品以不含间接税的价格进入国际市场、参与国际竞争的一项税收制度。

根据《财政部 国家税务总局<关于出口货物劳务增值税和消费税政策>的通知》(财税2012年39号文)规定,当期应退税额以当期期末留抵税额和当期免抵退税额中的低值为准。可以看出,出口退税并非税收优惠政策,其以已缴纳的增值税额(进项税额)为上限,不能超过已缴纳的增值税额。因此,在内贸环节如实承担了增值税纳税义务的情况下,企业高报货值客观上并不能获得更多的退税款,不宜定性为骗取出口退税罪。

上述观点在实践中也有案例支持。(2017)琼刑终60号判决书中写明“如前所述,只要购进货物及出口贸易均真实存在,高报无法产生多退税的效益。在案证据不能否定中渔公司2158单出口贸易存在虚构情况,因此,即使二被告人主观上有高报价格的故意,也属于认识错误,是客观犯罪不能。”

03

可能性分析:博某公司作为软件企业,即征即退环节存在猫腻

通过以上分析,在披露出的案件细节中,似乎无法得出石某某属于骗税罪的结论。由于并未公布案件的裁判文书,无法确定石某某的何种行为才是导致其最终被定骗取出口退税罪的原因,笔者推测可能原因有二:一是有虚开行为,而低值高报是虚开行为的结果,最终全案认定骗税;二是石某某利用博某公司软件企业可享受即征即退政策的资质,获得了不正当税收利益,被认定为骗税。对于第一种可能,其符合骗税罪的构成要件,造成了国家税款损失的结果,认定骗税罪合情合理也符合前述分析。但是如果是没有虚开行为,仅利用即征即退政策造成税款损失,是否应当认定骗税罪呢?

(一)即征即退政策和案件可能性

即征即退是由税务机关先足额征收增值税,再将已征的全部或部分增值税税款退还给纳税人的政策。对软件企业而言,销售其自行开发生产的软件产品,按13%税率征收增值税后,可按其增值税实际税负超过3%的部分实行即征即退政策。

在第二种可能性下,石某某将0.7元的空白芯片写入简单的电流采样控制软件后,将价格虚增至200元价格,然后通过博某公司的即征即退资质,将超过实际税负超过3%的部分退还。这一环节中,虚增价格是有意义的,价格越高退还的数额越大,从而解释低值高报的动机。而后,石某某和黄某共谋,通过黄某控制的外贸企业和外商完成出口退税。

(二)如果是利用即征即退政策,构成骗税还是逃税?

根据《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)第一条,享受增值税即征即退政策的软件产品范围为其自行开发生产的软件产品和进行本地化改造后进口软件产品,均要求申请企业对软件产品有实质性贡献。但从披露的案件细节来看,博某公司写入的电流采样控制软件并非自行开发的,不属于具有独创性的产品,其不应当享受即征即退政策。对这部分税款,石某某等人的行为确实造成了税款损失,但这部分税款损失应当被定性为骗税还是逃税呢?

出口退税的核心在于将真实出口货物的已负税款退还,使其不负税参与国际市场竞争,骗取出口退税罪的核心则在于虚增进项,滥用抵扣权,导致应负税而未负税的部分被退还,使得退税金额高于已负税金额,造成国家税款损失。结合前述分析,即征即退政策并不会虚增进项,出口的商品真实且已负税,满足出口退税的实质条件,不符合骗取出口退税的行为要件。从另一个角度来说,即征即退政策是税收优惠政策,通过虚假手段满足即征即退要求获得即征即退款,应当是对税收优惠并非出口退税的骗取。综上,在上述分析后,推导出利用即征即退政策逃税,而非骗税的结论可能更加合理。

目前,石某某案件的裁判文书尚未公布,因此具体细节和法院推理过程无从得知。以上分析均基于文章假设的一种可能性,并非真实案件还原。

04

风险预警:低值高报骗税案件数量增多,查处趋严

笔者关注到,近期有多起低值高报骗取出口退税案件爆发,例如湖南税务公布了一起低值高报骗税案例。涉案企业通过取得虚开的增值税专用发票、低值高报等违法手段骗取出口退税,被税务部门追缴骗取出口退税2955万元,刘某、阮某某因犯骗取出口退税罪,分别被判处有期徒刑12年和3年,邓某某、吴某某因犯虚开增值税专用发票罪,各被判处3年有期徒刑,以上4人并处罚金2950万元;该公司犯骗取出口退税罪,判处罚金2900万元。

再比如,国家税务总局山东省税务局近期公布了一则某食品有限公司采购劣质香菇粉假冒香菇农产品,低值高报虚假出口骗取退税的案例。该案骗取出口退税款463万元,法定代表人以骗取出口退税罪被判有期徒刑十一年,并处罚金500万元,不可谓不重。以上两起案例的涉案人员、企业均有虚开发票虚增进项的行为,以骗取出口退税论处合理合法。

值得注意的是,今年三月,两高新司法解释出台后,旧司法解释中有关低值高报类型出口骗税的描述从“虽有货物出口,但虚构该出口货物的品名、数量、单价等要素,骗取未实际纳税部分出口退税款的”改为“虽有出口,但虚构应退税出口业务的品名、数量、单价等要素,以虚增出口退税额申报出口退税的”。可以看出,两高司法解释没有延用旧司法解释只对“骗取未纳税部分”追究骗税刑事责任的规定,而是将结果要件改为行为要件,只规定“虚增出口退税额”这一骗税手段,可能导致行为人没有虚增的、自己负担了税款的部分也被认定为骗税数额,导致行为人承担不当的刑责。

多起低值高报案件在实践中的爆发以及司法解释透露出的政策导向,都预示着低值高报类案件在未来将受到税务机关的重点关注,其涉税风险不断增加,需要引起广大纳税人注意。

05

抗辩建议:“低值高报”不等于骗税

首先需明确的是,案件中有低值高报情形并不能直接推导出构成骗税罪的结论。低值高报类骗税案件的核心在于虚增了增值税进项,因此,抗辩应围绕业务是否有虚增进项,以及是否造成了国家税款损失结果来展开。

(一)交易价格偏离不影响交易真实性,三流一致不属于虚开

首先,可以主张发票开具金额并不需要与公允价值等同,与实际成交价格一致则不属于虚开,而高报交易价格属于民事主体的意思自治范畴,并不具有税法上的危害性。

虚开增值税专用发票的本质核心在于通过虚开滥用抵扣权,导致销项未负税但进项被抵扣,而单纯的低值高报并不会影响增值税发票抵扣链条,不应属于虚开。例如,在石某某骗税案例中,若博某公司对销售单价为200元的芯片完全负担增值税并开具200元的发票,则金某公司可抵扣进项也为200元,不会造成增值税款损失。

(二)无虚开进项的情形没有税款损失,不能构成骗取出口退税罪

如前所述,在如实负担纳税义务的情况下,不会造成国家税款损失,因此,在低值高报型的出口退税中,必然涉及“虚增进项”。因此,在论述内贸环节低值高报不属于虚开的基础上,可以明确指出没有虚增进项的行为则无法造成税款损失,属于认识错误,是客观上的犯罪不能,不能构成骗取出口退税罪。

在实际操作中,由于低值高报行为通常和虚增进项相关联,因此一旦发现高报出口的现象,部分办案机关倾向于会将整个案件定性为骗取出口退税行为。在监管整体趋严的当下,纳税人面对税务机关的质疑甚至稽查时,应当积极聘请专业人士介入,从行为的危害性、是否造成税款损失、指控证据的完整性等方面进行抗辩,保护纳税人的合法权益。