ЮЊТфЪЕЕГЕФЖўЪЎНьШ§жаШЋЛсОЋЩёЃЌЙсГЙЕГжабыЁЂЙњЮёдКЙигкМгПьШЋЙњЭГвЛДѓЪаГЁНЈЩшЕФОіВпВПЪ№ЃЌЭЦЖЏЩњВњвЊЫиГЉЭЈСїЖЏЃЌИїРрзЪдДИпаЇХфжУЃЌГжајгХЛЏЫАЪегЊЩЬЛЗОГЃЌЯжОЭНјвЛВНгХЛЏФЩЫАШЫПчЧјЧЈвЦАьРэЗўЮёгаЙиЪТЯюЭЈжЊШчЯТЃК

вЛЁЂжїЖЏЭЦЫЭжИв§ЃЌгХЛЏЪТЧАЬсаб

ЫАЮёЛњЙивЊМгЧПгыЪаГЁМрЙмВПУХЕЧМЧаХЯЂЙВЯэЃЌИљОнЪаГЁМрЙмВПУХЙВЯэЕФПчЧјзЁЫљБфИќЕЧМЧаХЯЂЃЌЭЈЙ§ЕчзгЫАЮёОжЕШЧўЕРжїЖЏЯђФЩЫАШЫЭЦЫЭПчЧјЧЈвЦЩцЫАЪТЯюАьРэжИв§ЃЌЬсабФЩЫАШЫВщбЏАьРэЮДАьНсЩцЫАЪТЯюЁЃЖдФЩЫАШЫДцдкЮДАьНсЩцЫАЪТЯюЕФЃЌЭЌВНЯђЫАЮёШЫдБЭЦЫЭЯоЪБАьРэЬсЪОЃЌЖНДйЯоЪБАьНсЁЃ

ЖўЁЂЯИЗжВЛЭЌГЁОАЃЌЬсЫйЪТжаАьРэ

ЃЈвЛЃЉгХЛЏЮДНсЪТЯюАьРэЁЃЩъЧыПчЧјЧЈвЦЕФФЩЫАШЫДцдкЮДАьНсЩцЫАЪТЯюЕФЃЌЖдвРФЩЫАШЫЩъЧыАьРэЕФЪТЯюЃЌМДЪБЭЦЫЭФЩЫАШЫШЗШЯЪЧЗёМЬајАьРэЃЌФЩЫАШЫбЁдёМЬајАьРэЕФЃЌЫАЮёЛњЙигІЯоЪБАьНсЃЛФЩЫАШЫбЁдёВЛдйАьРэЕФЃЌЫАЮёЛњЙигІСЂМДжеНсИУЩцЫАЪТЯюЁЃЖдЫАЮёЛњЙивРжАШЈЗЂЦ№ЕФЪТЯюЃЌАДЙцЖЈЯоЪБАьНсЁЃ

ЃЈЖўЃЉМђЛЏЗЂЦБЪЙгУЪжајЁЃЖдЪЙгУШЋУцЪ§зжЛЏЕФЕчзгЗЂЦБЕФФЩЫАШЫЃЌаХЯЂЯЕЭГздЖЏНЋЦфЗЂЦБЖюЖШзЊжСЧЈШыЕиЁЃФЩЫАШЫЪЙгУЫАПиЩшБИЕФЃЌдкЪЁФкЧЈвЦЪБЃЌПЩЯпЩЯБфИќЫАПиЩшБИаХЯЂЃЌЮоашдкЧЈГіЕиЫАЮёЛњЙиНЩЯњЫАПиЩшБИЃЛдкПчЪЁЧЈвЦЪБЃЌПЩЯпЩЯдЖГЬзЂЯњЫАПиЩшБИЃЌжБНгЯђЧЈШыЕиЫАЮёЛњЙиСьгУЫАПиЩшБИЃЌЛђЪЙгУШЋУцЪ§зжЛЏЕФЕчзгЗЂЦБЁЃ

ЃЈШ§ЃЉЗжРрДІРэЩцЫАЗчЯеЁЃФЩЫАШЫДцдкЮДЭъГЩЗчЯеШЮЮёЕФЃЌЫАЮёЛњЙиЖдЕЭЗчЯеЕФМДЪБАьРэЧЈвЦЪжајЃЌНЋЗчЯеШЮЮёЭЦЫЭжСЧЈШыЕиЫАЮёЛњЙиМЬајДІРэЃЛЫАЮёЛњЙиЖджаЁЂИпЗчЯеЕФАДЙцЖЈЯоЪБЭъГЩЗчЯегІЖдЃЌМАЪБАьРэЧЈвЦЪжајЁЃ

ЃЈЫФЃЉгХЛЏЭЫЫААьРэЛЗНкЁЃФЩЫАШЫДцдкЖрНЩЫАПюЕФЃЌаХЯЂЯЕЭГздЖЏЬсабАьРэЭЫЫАЃЌЖдбЁдёдкЧЈвЦЧААьРэЭЫЫАЕФЃЌЫАЮёЛњЙигІЯоЪБАьРэЃЛЖдбЁдёднВЛЭЫЫАЕФЃЌЫАЮёЛњЙиИЈЕМФЩЫАШЫдкЧЈвЦКѓАьРэЭЫЫАЁЃ

Ш§ЁЂГжајИњзйИЈЕМЃЌЭъЩЦЪТКѓЗўЮё

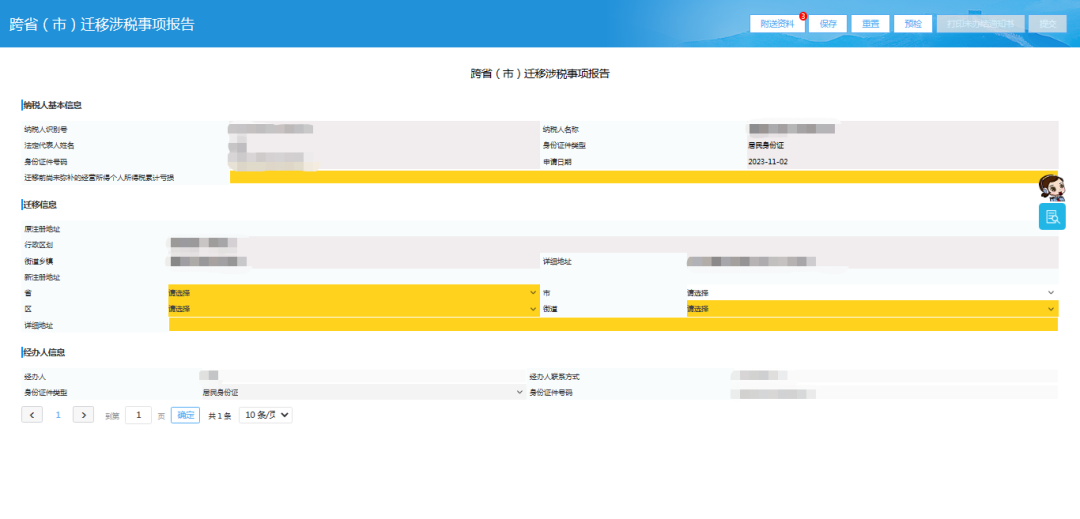

ЧЈШыЕиЫАЮёЛњЙивЊЬсЙЉЁАвЛеОЪНЁБЧЈШыЗўЮёЃЌБЃеЯФЩЫАШЫФЩЫАаХгУМЖБ№ЁЂЗЂЦБЖюЖШЁЂдЄНЩЫАПюЁЂЫљЕУЫАПїЫ№УжВЙЁЂдіжЕЫАвЛАуФЩЫАШЫзЪИёЁЂЮДЕжПлдіжЕЫАНјЯюЫАЖюЕШШЈвцКЭзЪжЪЕУвдбгајЃЌВЂМАЪБИЈЕМФЩЫАШЫАьРэЧЈвЦЧАЮДАьНсЕФЩцЫАЪТЯюЁЃ

ИїМЖЫАЮёЛњЙивЊМсОіЙсГЙТфЪЕЕГжабыЁЂЙњЮёдКОіВпВПЪ№ЃЌвРЗЈЗЂЛгЫАЪежАФмзїгУЃЌГжајгХЛЏФЩЫАШЫПчЧјЧЈвЦЗўЮёЃЌМсОіЕжжЦЕиЗНБЃЛЄжївхЃЌбЯНћажњзшРЙФЩЫАШЫе§ГЃЧЈвЦЃЌбЯНћЮЅЙцЗЂЦ№ЗчЯеШЮЮёзшЖЯФЩЫАШЫЧЈвЦЃЌбЯНћЖюЭтдіЩшЬѕМўУХМїзшАФЩЫАШЫЧЈвЦЁЃЖдгкЮЅЙцзшАФЩЫАШЫПчЧјЧЈвЦЕФЮФМўКЭвЊЧѓЃЌвЛТЩВЛЕУжДааЃЌВЂМАЪБЯђЩЯМЖЫАЮёЛњЙиБЈИцЁЃЖдФЩЫАШЫПчЧјЧЈвЦЮЅЙцЩшжУеЯАЕФЫАЮёЛњЙиМАЯрЙид№ШЮШЫдБЃЌвРЙцвРМЭбЯЫрДІРэЁЃ

БОЭЈжЊзд2024Фъ9дТ1ШеЦ№жДааЃЌжДаажагіЕНжиДѓЮЪЬтЕФЃЌМАЪБЯђЙњМвЫАЮёзмОжЃЈеїЙмКЭПЦММЗЂеЙЫОЃЉБЈИцЁЃ

ЙњМвЫАЮёзмОж

2024Фъ7дТ29Ше

Д№ЃКВЛашвЊАьРэзЂЯњЃЌПЩжБНгАьРэПчЪЁЧЈвЦЁЃИљОнЁЖЙњМвЫАЮёзмОжЙигкгХЛЏШєИЩЫАЪееїЙмЗўЮёЪТЯюЕФЭЈжЊЁЗЃЈЫАзмеїПЦЗЂЁВ2022ЁГ87КХЃЉЙцЖЈЃЌФЩЫАШЫПчЪЁЧЈвЦЕФЃЌдкЪаГЁМрЙмВПУХАьНсзЁЫљБфИќЕЧМЧКѓЃЌЯђЧЈГіЕижїЙмЫАЮёЛњЙиЬюБЈЁЖПчЪЁ(Ъа)ЧЈвЦЩцЫАЪТЯюБЈИцБэЁЗЁЃЖдгкЗћКЯМДЪБАьНсЬѕМўЕФЃЌЫАЮёЛњЙиМДЪБАьНсЧЈГіЪжајЃЌгаЙиаХЯЂЭЦЫЭжСЧЈШыЕиЫАЮёЛњЙиЁЃ

ЧЈШыЕижїЙмЫАЮёЛњЙигІЕБдкНгЪеЕНФЩЫАШЫаХЯЂКѓЕФвЛИіЙЄзїШеФкЭъГЩжїЙмЫАЮёПЦЫљЗжХфЁЂЫА(Зб)жжШЯЖЈВЂЬсабФЩЫАШЫдкЧЈШыЕиАДЙцЖЈЦкЯоНјааФЩЫАЩъБЈЁЃ

ЧыЮЪЦѓвЕПчЪЁЧЈвЦЪЧЗёашвЊжиаТАьРэвЛАуФЩЫАШЫЕЧМЧЃП

Д№ЃКВЛашвЊЁЃИљОнЁЖЙњМвЫАЮёзмОжЙигкгХЛЏШєИЩЫАЪееїЙмЗўЮёЪТЯюЕФЭЈжЊЁЗЃЈЫАзмеїПЦЗЂЁВ2022ЁГ87КХЃЉЕкЖўЬѕЕкШ§ПюЙцЖЈЃЌФЩЫАШЫАьРэПчЪЁЧЈвЦЕФЃЌдіжЕЫАвЛАуФЩЫАШЫЕФаХЯЂПЩвддкЧЈШыЕиГаМЬЃЌЮоашжиаТАьРэЕЧМЧЁЃ

Д№ЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкгХЛЏШєИЩЫАЪееїЙмЗўЮёЪТЯюЕФЭЈжЊЁЗЃЈЫАзмеїПЦЗЂЁВ2022ЁГ87КХЃЉЕкЖўЬѕЕкШ§ПюЙцЖЈЃЌФЩЫАШЫЯТСааХЯЂдкЧЈШыЕиГаМЬЃК

ФЩЫАШЫЛљДЁЕЧМЧЁЂВЦЮёЛсМЦжЦЖШБИАИЁЂАьЫАШЫдБЪЕУћВЩМЏЁЂдіжЕЫАвЛАуФЩЫАШЫЕЧМЧЁЂдіжЕЫАЗЂЦБЦБжжКЫЖЈЁЂдіжЕЫАзЈгУЗЂЦБзюИпПЊЦБЯоЖюЁЂдіжЕЫАМДеїМДЭЫзЪИёЁЂГіПкЭЫ(Ут)ЫАБИАИЁЂвбВњЩњЕФФЩЫАаХгУЦРМлЕШаХЯЂЁЃ

ЧЈГіСїГЬ

ФЩЫАШЫвђзЁЫљЁЂжївЊОгЊГЁЫљБфЛЏашвЊБфИќжїЙмЫАЮёЛњЙиЕФЧвЪєгкПчЪЁЃЈЪаЃЉЧЈвЦЕФЃЌЯђЧЈГіЕижїЙмЫАЮёЛњЙиЬюБЈЁЖПчЪЁЃЈЪаЃЉЧЈвЦЩцЫАЪТЯюБЈИцЁЗЁЃ

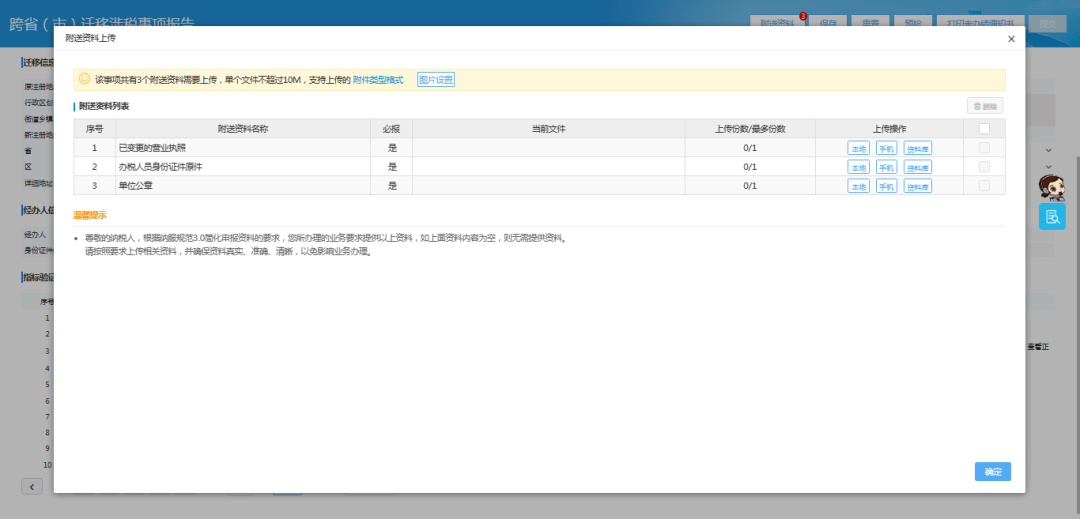

1.вбдкЪаГЁМрЙмВПУХАьНсзЁЫљБфИќЕЧМЧЃЛ

2.ЮДДІгкЫАЮёМьВщзДЬЌЃЛ

3.вбНсЧхЫАЃЈЗбЃЉПюЁЂжЭФЩН№МАЗЃПюЃЛ

4.вбНЩЯњЗЂЦБКЭЫАПиЩшБИЃЛ

5.ВЛДцдкЦфЫћЮДАьНсЪТЯюЁЃ

ЭЈЙ§ЕчзгЫАЮёОжЁОЮввЊАьЫАЁП-ЁОзлКЯаХЯЂБЈИцЁП-ЁОзДЬЌаХЯЂБЈИцЁП-ЁОПчЪЁЃЈЪаЃЉЧЈвЦЩцЫАЪТЯюБЈИцЁПАьРэЁЃ

ЕквЛВНЃКЬюаДЦѓвЕПчЪЁ(Ъа)ЧЈвЦЩцЫАЪТЯюБЈИцЃЌзЂвтЃКБэЕЅБъЛЦЕФБиЬюЯюЁЃ

ЕкЖўВНЃКЕуЛїБэЕЅгвЩЯНЧЁОИНЫЭзЪСЯ ЁПЩЯДЋБиБЈИНЫЭзЪСЯЁЃ

ЕкШ§ВНЃКЕуЛїБэЕЅгвЩЯНЧЁОдЄМьЁПЃЌжИБъбщжЄаХЯЂдђЛсдкБэЕЅЕзВПЗжвГеЙЪОЃЌЪѓБъЯТРМДПЩПДЕНЁЃЕБЁОМрПиЁПРраЭЮЊЧПжЦМрПиЧвЁОМрПиНсЙћЁПШЋВПЮЊаЃбщЭЈЙ§ЕФЃЌБэЕЅгвЩЯНЧЁОЯТвЛВНЁПАДХЅВХЛсССЦ№ЁЃ

ЕкЫФВНЃКЕуЛїБэЕЅгвЩЯНЧЁОЯТвЛВНЁПАДХЅЃЌЕЏПђГаХЕаХЯЂЃЌЁОШЗШЯГаХЕЁПМЬајЬсНЛЃЌЁОднВЛГаХЕЁПЭЃСєдкЕБЧАБэЕЅЁЃ

ЕкЮхВНЃКЬсНЛБэЕЅЩъЧыЃЌЕШД§жїЙмЫАЮёЛњЙиЩѓКЫЁЃ

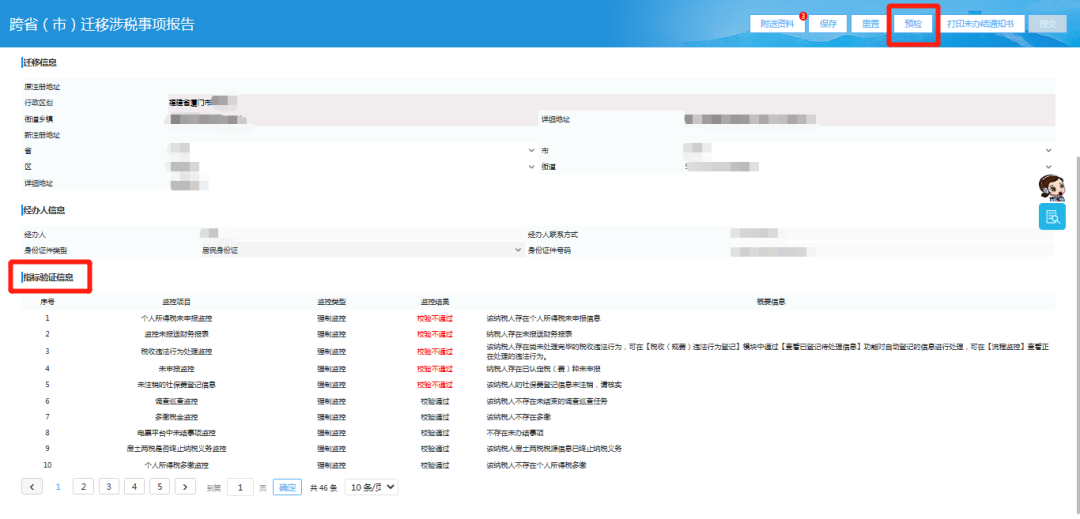

ЧЈГіЕижїЙмЫАЮёЛњЙиЩѓКЫЭЈЙ§КѓЃЌГіОпЁЖПчЪЁ(Ъа)ЧЈвЦЫАЪееїЙмаХЯЂШЗШЯБэЁЗЃЌИцжЊФЩЫАШЫдкЧЈШыЕиГаМЬЁЂбгајЯэЪмЕФЯрЙизЪжЪШЈвцЕШаХЯЂЃЌвдМАдкЙцЖЈЪБЯоФкТФааФЩЫАЩъБЈвхЮёЁЃОФЩЫАШЫШЗШЯКѓЃЌЫАЮёЛњЙиМДЪБАьНсЧЈГіЪжајЃЌгаЙиаХЯЂЭЦЫЭжСЧЈШыЕиЫАЮёЛњЙиЁЃ

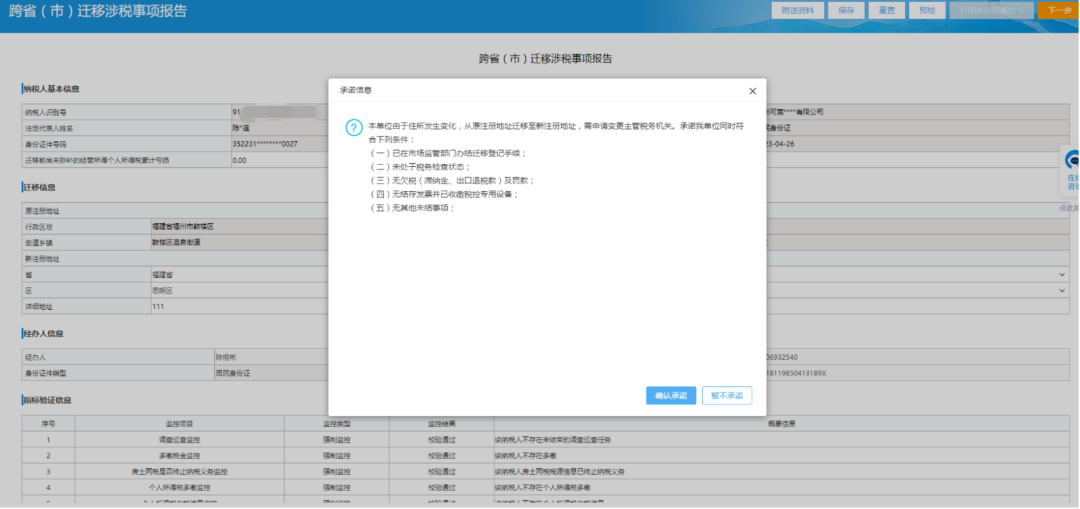

ФЩЫАШЫДцдкЮДНЩЯњЗЂЦБЁЂЮДНсЧхЫАЃЈЗбЃЉПюЁЂДІгкЫАЮёМьВщзДЬЌЛђепгаЦфЫћЮДАьНсЪТЯюЕФЃЌЫАЮёЛњЙиГіОпЁЖЫАЮёЪТЯюЭЈжЊЪщЁЗЃЈВЙе§ЭЈжЊЃЉЃЌФЩЫАШЫПЩвЛДЮадЛёжЊдвђМАашВЙе§ЕФФкШнЁЃ

ОпЬхВйзїЃКЭЈЙ§ЕчзгЫАЮёОжЁОПчЪЁЃЈЪаЃЉЧЈвЦЩцЫАЪТЯюБЈИцЁПЬюаДБъЛЦЕФБиЬюЯюКЭЩЯДЋБиБЈИНЫЭзЪСЯКѓЃЌЕуЛїБэЕЅгвЩЯНЧЁОдЄМьЁПЃЌЕБЁОМрПиНсЙћЁПДцдквЛЯюЛђвЛЯювдЩЯаЃбщВЛЭЈЙ§ЕФЃЌдђБэЕЅгвЩЯНЧЁОДђгЁЮДАьНсЭЈжЊЪщЁПАДХЅССЦ№ЃЌЕуЛїПЩНјааДђгЁЁЃ

ТЗОЖЃКЁОЮввЊАьЫАЁП-ЁОЪТЯюАьРэЁП-ЁОЮФЪщВщЧЉЁПЁЃШчЙћВЛЗћКЯЬѕМўЕФИљОнЭЈжЊЪщФкШнАьНсШЋВПЯрЙиЪТЯюКѓПЩжиаТЬюБЈЁЖПчЪЁЃЈЪаЃЉЧЈвЦЩцЫАЪТЯюБЈИцЁЗЁЃ

ЧЈШыСїГЬ

ЧЈШыЕижїЙмЫАЮёЛњЙидкНгЪеЕНФЩЫАШЫаХЯЂКѓЕФвЛИіЙЄзїШеФкЭъГЩжїЙмЫАЮёПЦЫљЗжХфЁЂЫА(Зб)жжШЯЖЈВЂЬсабФЩЫАШЫдкЧЈШыЕиАДЙцЖЈЦкЯоНјааФЩЫАЩъБЈЁЃЮоашФЩЫАШЫСэЭтЩъЧыЁЃ

ФЩЫАШЫгІдкЧЈвЦЕБЦкФЩЫАЩъБЈЦкЯоНижЙЧАзіКУвдЯТЪТЯюАьРэЃК

ЂйвРЗЈТФааФЩЫАЩъБЈвхЮёЃЛ

ЂкЯђЧЈШыЕижїЙмЫАЮёЛњЙиБЈИцДцПюеЫЛЇеЫКХЃЛ

ЂлЧЉЖЉвјЫАШ§ЗНЃЈЮЏЭаЃЉЛЎНЩавщЁЂНЩФЩЫАЗбПюЕШЁЃ