ФФаЉЧщПіашвЊдЄНЩдіжЕЫАЃПЫАОжЙйЗННтД№ЃЁ

РДдД

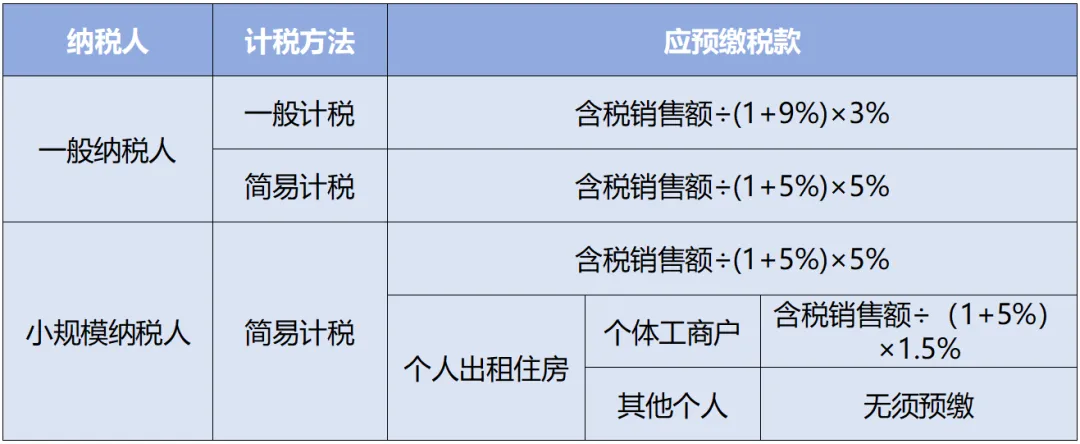

ББОЉЪЏОАЩНЫАЮёЙЋжкКХ

ЧщаЮвЛЃКЬсЙЉВЛЖЏВњОгЊзтСоЗўЮё

ФЩЫАШЫвдОгЊзтСоЗНЪНГізтЦфШЁЕУЕФВЛЖЏВњЃЌШєВЛЖЏВњЫљдкЕигыЛњЙЙЫљдкЕиВЛдкЭЌвЛЯиЃЈЪаЁЂЧјЃЉЕФЃЌФЩЫАШЫгІЯђВЛЖЏВњЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЃЛШєВЛЖЏВњЫљдкЕигыЛњЙЙЫљдкЕидкЭЌвЛЯиЃЈЪаЁЂЧјЃЉЕФЃЌФЩЫАШЫЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ЧщаЮЖўЃКзЊШУВЛЖЏВњ

ФЩЫАШЫЃЈВЛАќРЈЦфЫћИіШЫЃЉзЊШУВЛЖЏВњЃЌгІАДееЙцЖЈЕФМЦЫААьЗЈЃЌЯђВЛЖЏВњЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ЧщаЮШ§ЃКЬсЙЉНЈжўЗўЮё

1.ПчЯиЃЈЪаЁЂЧјЃЉЬсЙЉНЈжўЗўЮё

ЕЅЮЛКЭИіЬхЙЄЩЬЛЇПчЯиЃЈЪаЁЂЧјЃЉЬсЙЉНЈжўЗўЮёЃЌгІАДееЙцЖЈЕФМЦЫАЗНЗЈЃЌЯђНЈжўЗўЮёЗЂЩњЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

зЂвтЃКзд2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌАДееЯжааЙцЖЈгІЕБдЄНЩдіжЕЫАЫАПюЕФаЁЙцФЃФЩЫАШЫЃЌЗВдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЕФЃЌЕБЦкЮоашдЄНЩЫАПюЁЃдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюГЌЙ§10ЭђдЊЕФЃЌЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

2.ЬсЙЉНЈжўЗўЮёШЁЕУдЄЪеПю

ФЩЫАШЫЬсЙЉНЈжўЗўЮёШЁЕУдЄЪеПюЃЌгІдкЪеЕНдЄЪеПюЪБдЄНЩдіжЕЫАЁЃ

АДееЯжааЙцЖЈгІдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЕФЯюФПЃЌФЩЫАШЫЪеЕНдЄЪеПюЪБдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЃЛАДееЯжааЙцЖЈЮоашдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЕФЯюФПЃЌФЩЫАШЫЪеЕНдЄЪеПюЪБдкЛњЙЙЫљдкЕидЄНЩдіжЕЫАЁЃ

ЧщаЮЫФЃКЗПЕиВњПЊЗЂЦѓвЕЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФП

ЗПЕиВњПЊЗЂЦѓвЕжаЕФвЛАуФЩЫАШЫЁЂаЁЙцФЃФЩЫАШЫВЩШЁдЄЪеПюЗНЪНЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПЃЌгІдкЪеЕНдЄЪеПюЪБдЄНЩдіжЕЫАЁЃ

ЗПЕиВњПЊЗЂЦѓвЕжаЕФвЛАуФЩЫАШЫгІдкШЁЕУдЄЪеПюЕФДЮдТФЩЫАЩъБЈЦкЯђжїЙмЫАЮёЛњЙидЄНЩЫАПюЃЛаЁЙцФЃФЩЫАШЫгІдкШЁЕУдЄЪеПюЕФДЮдТФЩЫАЩъБЈЦкЛђжїЙмЫАЮёЛњЙиКЫЖЈЕФФЩЫАЦкЯоЯђжїЙмЫАЮёЛњЙидЄНЩЫАПюЁЃ

ЧщаЮЮхЃКИЈЕМЦквЛАуФЩЫАШЫдквЛИідТФкЖрДЮСьЙКзЈгУЗЂЦБ

ИЈЕМЦкФЩЫАШЫзЈгУЗЂЦБЕФСьЙКЪЕааАДДЮЯоСППижЦЃЌжїЙмЫАЮёЛњЙиПЩИљОнФЩЫАШЫЕФОгЊЧщПіКЫЖЈУПДЮзЈгУЗЂЦБЕФЙЉгІЪ§СПЃЌЕЋУПДЮЗЂЪлзЈгУЗЂЦБЪ§СПВЛЕУГЌЙ§25ЗнЁЃ

ИЈЕМЦкФЩЫАШЫСьЙКЕФзЈгУЗЂЦБЮДЪЙгУЭъЖјдйДЮСьЙКЕФЃЌжїЙмЫАЮёЛњЙиЗЂЪлзЈгУЗЂЦБЕФЗнЪ§ВЛЕУГЌЙ§КЫЖЈЕФУПДЮСьЙКзЈгУЗЂЦБЗнЪ§гыЮДЪЙгУЭъЕФзЈгУЗЂЦБЗнЪ§ЕФВюЖюЁЃ

ИЈЕМЦкФЩЫАШЫвЛИідТФкЖрДЮСьЙКзЈгУЗЂЦБЕФ,гІДгЕБдТЕкЖўДЮСьЙКзЈгУЗЂЦБЦ№ЃЌАДееЩЯвЛДЮвбСьЙКВЂПЊОпЕФзЈгУЗЂЦБЯњЪлЖюЕФ3%дЄНЩдіжЕЫАЃЌЮДдЄНЩдіжЕЫАЕФЃЌжїЙмЫАЮёЛњЙиВЛЕУЯђЦфЗЂЪлзЈгУЗЂЦБЁЃ

дЄНЩдіжЕЫАЪБЃЌФЩЫАШЫгІЬсЙЉвбСьЙКВЂПЊОпЕФзЈгУЗЂЦБМЧеЫСЊЃЌжїЙмЫАЮёЛњЙиИљОнЦфЬсЙЉЕФзЈгУЗЂЦБМЧеЫСЊМЦЫугІдЄНЩЕФдіжЕЫАЁЃ

еўВпвРОн

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДФЩЫАШЫПчЯи(ЪаЁЂЧј)ЬсЙЉНЈжўЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк17КХЃЉ

ЁЖВЦеўВП ЫАЮёзмОжЙигкНЈжўЗўЮёЕШгЊИФдіЪдЕуеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ58КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДФЩЫАШЫзЊШУВЛЖЏВњдіжЕЫАеїЪеЙмРэднааАьЗЈЁЕЕФЙЋИцЁЗ(ЙњМвЫАЮёзмОжЙЋИц2016ФъЕк14КХ)

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДФЩЫАШЫЬсЙЉВЛЖЏВњОгЊзтСоЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк16КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДЗПЕиВњПЊЗЂЦѓвЕЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПдіжЕЫАеїЪеЙмРэднааАьЗЈЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк18КХЃЉ

ЁЖдіжЕЫАвЛАуФЩЫАШЫФЩЫАИЈЕМЦкЙмРэАьЗЈЁЗЃЈЙњЫАЗЂЁВ2010ЁГ40КХЃЉ