ФПЧАаЁЙцФЃМѕУтЫАеўВп

1ЁЂЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫА

2ЁЂКЯМЦдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЃЈвд1ИіМОЖШЮЊ1ИіФЩЫАЦкЕФЃЌМОЖШЯњЪлЖюЮДГЌЙ§30ЭђдЊЃЌЯТЭЌЃЉЕФЃЌУтеїдіжЕЫА

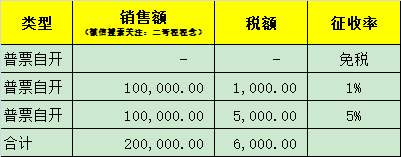

ДѓМвБ№ЭќМЧСЫЃЌаЁЙцФЃФЩЫАШЫВЛНіга3%ЕФеїЪеТЪЃЌЛЙга5%ЕФеїЪеТЪЁЃ

аЁЙцФЃФЩЫАШЫЯњЪлЦфШЁЕУЃЈВЛКЌздНЈЃЉЕФВЛЖЏВњЃЈВЛКЌИіЬхЙЄЩЬЛЇЯњЪлЙКТђЕФзЁЗПКЭЦфЫћИіШЫЯњЪлВЛЖЏВњЃЉЃЌгІвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУМѕШЅИУЯюВЛЖЏВњЙКжУдМлЛђепШЁЕУВЛЖЏВњЪБЕФзїМлКѓЕФгрЖюЮЊЯњЪлЖюЃЌАДее5%ЕФеїЪеТЪМЦЫугІФЩЫАЖюЁЃФЩЫАШЫгІАДееЩЯЪіМЦЫАЗНЗЈдкВЛЖЏВњЫљдкЕидЄНЩЫАПюКѓЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиНјааФЩЫАЩъБЈЁЃ

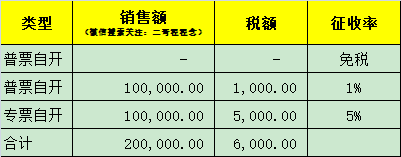

аЁЙцФЃФЩЫАШЫЯњЪлЦфздНЈЕФВЛЖЏВњЃЌгІвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУЮЊЯњЪлЖюЃЌАДее5%ЕФеїЪеТЪМЦЫугІФЩЫАЖюЁЃФЩЫАШЫгІАДееЩЯЪіМЦЫАЗНЗЈдкВЛЖЏВњЫљдкЕидЄНЩЫАПюКѓЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиНјааФЩЫАЩъБЈЁЃ

аЁЙцФЃФЩЫАШЫГізтЦфШЁЕУЕФВЛЖЏВњЃЈВЛКЌИіШЫГізтзЁЗПЃЉЃЌгІАДее5%ЕФеїЪеТЪМЦЫугІФЩЫАЖюЁЃФЩЫАШЫГізтгыЛњЙЙЫљдкЕиВЛдкЭЌвЛЯиЃЈЪаЃЉЕФВЛЖЏВњЃЌгІАДееЩЯЪіМЦЫАЗНЗЈдкВЛЖЏВњЫљдкЕидЄНЩЫАПюКѓЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиНјааФЩЫАЩъБЈЁЃ

3.ЗПЕиВњПЊЗЂЦѓвЕЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФП

ЗПЕиВњПЊЗЂЦѓвЕжаЕФаЁЙцФЃФЩЫАШЫЃЌЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПЃЌАДее5%ЕФеїЪеТЪМЦЫАЁЃ

аЁЙцФЃФЩЫАШЫЬсЙЉРЭЮёХЩЧВЗўЮёЃЌбЁдёВюЖюФЩЫАЕФЃЌвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУЃЌПлГ§ДњгУЙЄЕЅЮЛжЇИЖИјРЭЮёХЩЧВдБЙЄЕФЙЄзЪЁЂИЃРћКЭЮЊЦфАьРэЩчЛсБЃЯеМАзЁЗПЙЋЛ§Н№КѓЕФгрЖюЮЊЯњЪлЖюЃЌАДееМђвзМЦЫАЗНЗЈвР5%ЕФеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃ

ФЩЫАШЫЬсЙЉАВШЋБЃЛЄЗўЮёЃЌБШееРЭЮёХЩЧВЗўЮёеўВпжДааЁЃ

вРОнЃК1.ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉ

2.ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкНјвЛВНУїШЗШЋУцЭЦПЊгЊИФдіЪдЕугаЙиРЭЮёХЩЧВЗўЮёЁЂЪеЗбЙЋТЗЭЈааЗбЕжПлЕШеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ47КХЃЉ

3.ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкНјвЛВНУїШЗШЋУцЭЦПЊгЊИФдіЪдЕугаЙидйБЃЯеЁЂВЛЖЏВњзтСоКЭЗЧбЇРњНЬг§ЕШеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ68КХЃЉ

Ждгк5%еїЪеТЪЕФвЕЮёВЛФмМѕАД1%ФЩЫАЁЃ

ЕЋЪЧга5%вЕЮёЕФЧщПіЯТЃЌШчЙћМОЖШЯњЪлЖюВЛГЌЙ§30ЭђЧвЮДПЊзЈЦБЕФЛАЃЌПЩвдЯэЪмУтЫАЁЃ

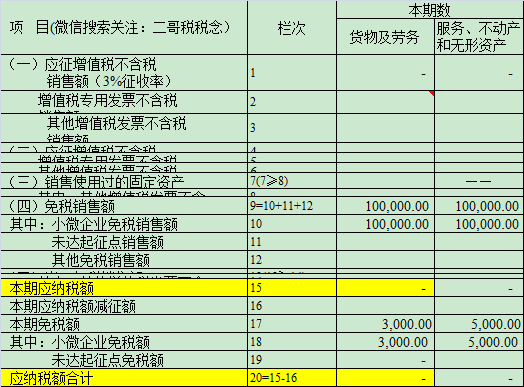

ЖўИчЫАЫАФюЙЋЫОЮЊаЁЙцФЃФЩЫАШЫЃЈЗЧИіЬхЛЇЃЉЃЌбЁдё1ИіМОЖШЮЊФЩЫАЦкЯоЁЃ2024Фъ1МОЖШЯњЪлЛѕЮяздааПЊОпдіжЕЫА1%ЦеЭЈЗЂЦБМлЫАКЯМЦ10.1ЭђдЊЃЈЛђепЫЕЮДПЊОпЗЂЦБЃЉЃЌЭЌЪБГізтЗПЮнПЊЦБ10.5ЭђЃЌПЊОпЕФ5%ЕФдіжЕЫАЦеЭЈЗЂЦБЁЃ

АДееЖўИчЯШзмКѓЗжддђЃЌФЩЫАШЫзмЯњЪлЖю20ЭђЃЌЮДГЌ30ЭђЃЌЯэЪмУтеїдіжЕЫАеўВпЁЃ

УтеїдіжЕЫАЕФЯњЪлЖюЕШЯюФПгІЕБЬюаДдкЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАаЁЮЂЦѓвЕУтЫАЯњЪлЖюЁБЛђепЁАЮДДяЦ№еїЕуЯњЪлЖюЁБЯрЙиРИДЮЁЃ

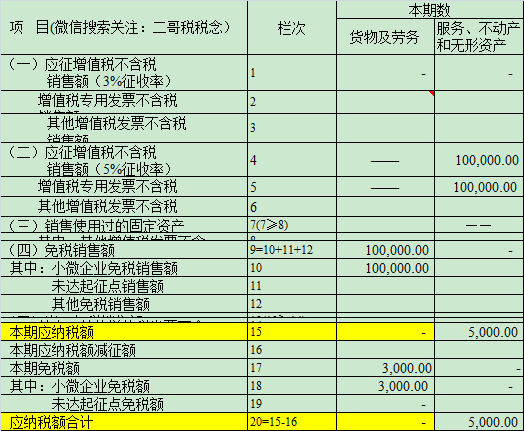

ЖўИчЫАЫАФюЙЋЫОЮЊаЁЙцФЃФЩЫАШЫЃЈЗЧИіЬхЛЇЃЉЃЌбЁдё1ИіМОЖШЮЊФЩЫАЦкЯоЁЃ2024Фъ1МОЖШЯњЪлЛѕЮяздааПЊОпдіжЕЫА1%ЦеЭЈЗЂЦБМлЫАКЯМЦ10.1ЭђдЊЃЈЛђепЫЕЮДПЊОпЗЂЦБЃЉЃЌЭЌЪБГізтЗПЮнПЊЦБ10.5ЭђЃЌПЊОпЕФ5%ЕФдіжЕЫАзЈгУЗЂЦБЁЃ

АДееЖўИчЯШзмКѓЗжддђЃЌФЩЫАШЫзмЯњЪлЖю20ЭђЃЌЮДГЌ30ЭђЃЌЯэЪмУтеїдіжЕЫАеўВпЁЃ

ЗжЯюПДЃЌГізтВПЗжПЊЕФзЈЦБЃЌВЛЕУЯэЪмУтЫАЃЌЦеЭЈЗЂЦБВПЗжПЩвдЯэЪмЁЃ

ЫљвдЃЌВЛГЌЙ§30ЭђЃЌетИі30ЭђжИЕФЪЧФЩЫАШЫЫљгаЕФЯњЪлЖюЃЌЪЧвдЫљгадіжЕЫАгІЫАЯњЪлааЮЊЃЈАќРЈЯњЪлЛѕЮяЁЂРЭЮёЁЂЗўЮёЁЂЮоаЮзЪВњКЭВЛЖЏВњЃЉКЯВЂМЦЫуЯњЪлЖюЃЌХаЖЯЪЧЗёДяЕНУтЫАБъзМЁЃЕЋВЛКЌВЛЖЏВњЯњЪлвЕЮёЕФН№ЖюЁЃ

БШШчЖўИчЫАЫАФюЙЋЫОЪЧАДМОЩъБЈЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌ2024Фъ1МОЖШзЊШУвЛМфЩЬЦЬЃЌЬоГ§зЊШУЩЬЦЬЕФЯњЪлЖюКѓЃЌдЄМЦЯњЪлЖюдк30ЭђдЊвдЯТЃЌШЋВППЊОпдіжЕЫАЦеЭЈЗЂЦБЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкдіжЕЫАаЁЙцФЃФЩЫАШЫМѕУтдіжЕЫАЕШеўВпгаЙиеїЙмЪТЯюЕФЙЋИцЁЗЃЈ2023ФъЕк1КХЃЉЕквЛЬѕЙцЖЈЃЌаЁЙцФЃФЩЫАШЫЗЂЩњдіжЕЫАгІЫАЯњЪлааЮЊЃЌКЯМЦдТЯњЪлЖюГЌЙ§10ЭђдЊЃЌЕЋПлГ§БОЦкЗЂЩњЕФЯњЪлВЛЖЏВњЕФЯњЪлЖюКѓЮДГЌЙ§10ЭђдЊЕФЃЌЦфЯњЪлЛѕЮяЁЂРЭЮёЁЂЗўЮёЁЂЮоаЮзЪВњШЁЕУЕФЯњЪлЖюУтеїдіжЕЫАЁЃ

ЙЋЫОдкАьРэ1МОЖШЫАПюЫљЪєЦкдіжЕЫАФЩЫАЩъБЈЪБЃЌШєПлГ§КѓЕФЯњЪлЖюЮДГЌЙ§30ЭђдЊЃЌдђПЩвдЯэЪмУтеїдіжЕЫАеўВпЁЃ