维维食品饮料股份有限公司(以下简称“维维股份”或“公司”)于近日收到湖北枝江酒业股份有限公司(以下简称“枝江酒业”)转发的国家税务总局枝江市税务局开发区税务分局《税务事项通知书(核定应纳税额通知)》(枝税开通〔2024〕10005号)(以下简称“《税务事项通知书》”)。现将有关情况公告如下:

一、基本情况

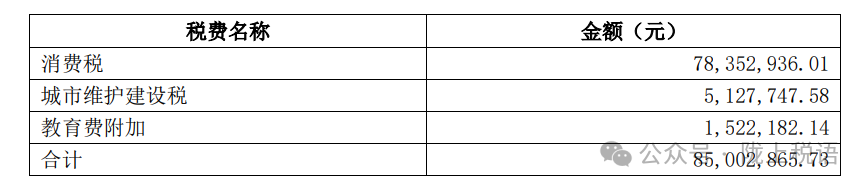

根据《税务事项通知书》,截至2024年6月4日,枝江酒业未按规定的申报期限对1994年1月1日至2009年10月31日的消费税进行纳税申报,国家税务总局枝江市税务局开发区税务分局根据调查核实结果,核定枝江酒业1994年1月1日至2009年10月31日的应纳税费如下:

二、相关情况说明及对公司的影响

枝江酒业为公司原控股子公司,2020年公司将所持有的枝江酒业71%的股权全部转让,2020年末公司已不再将枝江酒业纳入合并范围。根据公司转让枝江酒业股权时与江苏综艺控股集团有限公司(以下简称“江苏综艺”,现枝江酒业之控股股东)签署的相关协议,如税收机关因枝江酒业存在未缴或者少缴税款而对其进行交割日前税收追溯征收的,由公司负责补缴前述税款(陇上税语注:股东代为负担的税款及滞纳金在税前不能列支)。

截至公告披露日,上述税收追溯征收事宜尚存在一定不确定性。若公司承担补缴上述税收追溯征收款项,将计入2024年当期损益,鉴于滞纳金金额尚不能确定(陇上税语注:如滞纳金不封顶,将是税款的好多倍),若不考虑滞纳金因素,经初步测算预计影响公司2024年度利润总额约8,500万元;截至公告披露日,公司应收枝江酒业欠款本金1.23亿元,根据2023年公司与江苏综艺、枝江酒业签订的股权转让补充协议,若税收追溯征收款项实际发生时,将直接在枝江酒业欠付我公司的1.23亿元款项中予以抵扣。具体会计处理及影响金额以年审会计师审计后的数据为准。敬请广大投资者注意投资风险。

特此公告。

维维食品饮料股份有限公司

董事会

二○二四年六月十三日