生产企业出口免抵退的计算,光从公式上去看很难理解,需要知道背后的原理才能更易掌握。我们从以下几个方面去解释:

一、为什么要做出口退税?

出口退税是指货物出口环节免征增值税,同时出口货物对应的国内原材料采购、生产等环节的进项税予以退还,其目的是让出口企业以不含增值税的价格出口货物至消费国,让出口货物和消费国本国同类货物公平竞争。为什么这么说?举个简单例子更清楚:

中国A企业出口一批货物至甲国,出口销售价格为150元,A企业生产该批货物涉及的原材料采购额不含税为100元,增值税税率13%,对应进项税即为13元,除此之外无其他成本和进项税。那么,该批货物出口销售时在中国境内免征增值税,同时对应的进项税13元予以退还,则A企业实现的净收益为150-113+13=50。一般而言,该批货物进口至甲国时,甲国会向该国的进口方收取进口增值税,假设税率为10%,进口增值税税额150×10%=15,则甲国进口方(消费者)最终承担的成本为150+15=165。

我们假设甲国本土B企业也想生产该货物并在本国销售,其采购原材料的不含税成本也为100元,增值税税率10%,对应进项税即为10元,除此之外无其他成本和进项税。B企业在本国销售该货物时,不含税销售价也为150,10%的增值税,销项税为150×10%=15,B企业应交增值税15-10=5,则B企业实现的净收益为150+15-110-5=50,和A企业净收益完全一致;甲国消费者最终成本的成本为150+15=165,和购买A企业出口货物的成本完全一致。

我们从上面这个案例可以看出,对于出口货物,只有出口国给于出口企业出口退税的政策,才能让出口货物和消费国本土同类货物公平竞争。所以,出口退税并不是一种税收优惠,而是一种基于税收中性原则的国际通行惯例。

再展开说一下,国际上增值税的基本原则是对最终消费者征税,即国际上各个国家基本遵循的是消费地原则,即出口国都不对出口货物征收增值税,而由进口国征收增值税(如上例中甲国对进口货物征收进口增值税),这样就可以让进口国消费者的采购价格,不管采购的是进口货物还是本国生产货物,都是一样包含了相同税率的增值税,从而让进口货物和国内本土货物处于一个公平的竞争环境。这就体现了税收中性的原则。

但如果是来源地原则,即由出口国对出口货物征收增值税,由于各个国家的增值税税率不一样,就会导致出口货物到进口国的价格,因为出口国的增值税税率不同而千差万别。那么,大家自然就会倾向于将出口企业设立在低税率的国家,从而可能导致改变国际产业链的地理位置布局,违反税收中性原则。

二、出口免抵退的本质是什么?

具体来说,出口免抵退是指:①免,就是免征出口货物的销项税;②抵,就是外销进项税抵顶内销产品应纳增值税;③退,就是外销进项税抵顶内销产品应纳税额后,如有余额则需退还企业。

举例而言,公司出口外销货物150,外销货物对应原材料采购100(进项税13),同时公司内销应交增值税5,那么出口免抵退就是:出口货物150免征增值税,销项税为0,同时出口货物对应进项税13予以退税,该应退的13元先抵顶内销货物应交增值税5,抵顶后余额13-5=8予以退税。

可见,出口退税本质上就是一种进项税留抵退税,公司得先有留抵进项税才有可能涉及实际的退税。只是,出口退税仅退还出口货物对应的进项税,所以这种留抵退税并不是退还公司所有的留抵进项税,而是有一个最大限额即出口货物部分对应的进项税(当抵顶的内销产品应纳税额为零时)。

因此,如果有一天我们国家留抵退税制度施行彻底,公司所有的留抵进项税都允许及时退还,出口退税政策也就没有存在意义了。

三、出口免抵退的退税限额如何计算?

上面讲到了出口免抵退的本质是留抵退税,退税最大限额是出口货物对应的进项税,这个限额的计算是理解免抵退公式的核心,下面来推导下:

我们通过例子来解释,先看一个理想条件下的简化案例:

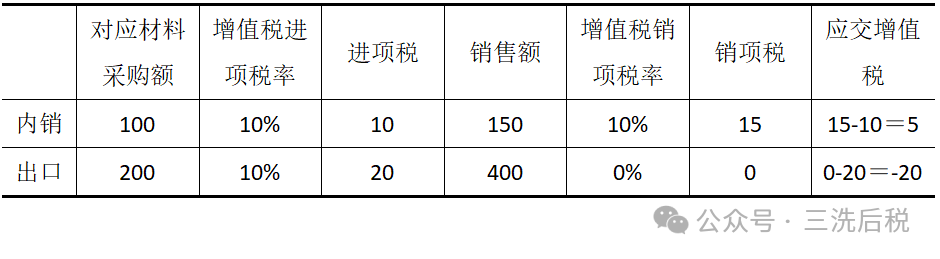

假设甲企业既有内销项目,又有外销出口业务。根据上表可以看出,内销涉及应交增值税5;外销免征增值税,对应材料采购额为200,那么出口货物对应的进项税为200×10%=20。最简单的操作就是:内销缴纳5的增值税,同时按照5的增值税缴纳对应的城建等附加税;同时外销的20进项税予以全部退税。

上例是个理想案例,外销和内销可以完全区分的情况下,可以简单得出这个公式:出口货物对应的进项税=出口货物对应的原材料等采购金额×采购增值税综合税率。但实务中,企业是很难分清楚哪些原材料是用于生产内销产品,哪些是用于外销产品,采购增值税综合税率也难以计算。既然无法精确计算,那我们就找一些参数来近似替代上述公式中的数值:

我们用“出口货物离岸价”代替“出口货物对应的原材料等采购金额”,用“出口货物退税率”代替“采购增值税综合税率”,代替后即为:出口货物对应的进项税≈出口货物离岸价×出口货物退税率。

好了,我们讲到这里,基本上出口免抵退的公式已经迎刃而解了,我们只要记住上面讲到的两个点:

1、出口退税本质上就是一种进项税留抵退税,退税的最大限额为出口货物部分对应的进项税;

2、留抵退税(出口退税)的最大限额=出口货物部分对应的进项税≈出口货物离岸价×出口货物退税率。

四、出口免抵退的计算公式如何理解?

有了上面的理论准备,我们来再逐一分析免抵退税的公式:

1、当期应纳税额的计算

当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额)

当期不得免征和抵扣税额=当期出口货物离岸价×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)

注释:计算公式中的参数名字非常绕口,极大的增加了理解难度,我们不要去强记参数名字,可以用实质的含义代替这些绕口的名词。

“当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额)”,这个公式就是计算公司的进项税留抵税额的,负数就是留抵税额。

“当期不得免征和抵扣税额”就是国家规定的强行做进项税转出,这个没有理由,就按照这个公式做进项税转出即可,这一块实际是计入企业成本。

“当期不得免征和抵扣税额抵减额”,是指免税购进原材料价格,本身进来就没有进项税,进项税转出时自然也不能算,需把该部分免税采购从进项税转出的计算基数中扣除。

2、当期免抵退税额的计算

当期免抵退税额=当期出口货物离岸价×出口货物退税率-当期免抵退税额抵减额

当期免抵退税额抵减额=当期免税购进原材料价格×出口货物退税率

注释:“当期免抵退税额”就是留抵退税(出口退税)的最大限额,按照上面的推导,我们知道:“当期免抵退税额”=留抵退税(出口退税)最大限额=出口货物对应进项税=出口货物对应的原材料等采购金额×采购增值税综合税率≈出口货物离岸价×出口货物退税率。

免税购进原材料价格进来时没有进项税,自然也应该从上述计算基数中扣除,“当期免抵退税额抵减额”就是用来计算这个扣除金额的。

3、当期应退税额和免抵税额的计算

(1)当期期末留抵税额≤当期免抵退税额,则

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

(2)当期期末留抵税额>当期免抵退税额,则

当期应退税额=当期免抵退税额

当期免抵税额=0

注释:出口退税本质是留抵税额退税,第1步算出来了公司的留抵税额,第2步算出来了留抵退税(出口退税)的最大限额,两者比较下即可得出实际可退税额:

“当期期末留抵税额≤当期免抵退税额”,即留抵税额≤留抵退税(出口退税)最大限额,实际可退金额小于可退限额,那么留抵税额全退,即“当期应退税额=当期期末留抵税额”。其中“当期免抵税额”就是出口货物对应进项税被内销货物应交增值税抵顶的金额,因为当期免抵退税额=留抵退税(出口退税)最大限额=出口货物对应进项税,而出口货物的进项税额没有得到全部退回,说明出口货物对应进项税肯定有一部分被内销货物应交增值税抵顶了,抵顶额=“当期免抵税额”=出口货物对应进项税-当期应退税额=当期免抵退税额-当期应退税额。该部分抵顶额,也是近似计算,不要忘了缴纳城建税等附加税。

“当期期末留抵税额>当期免抵退税额”,即留抵税额>留抵退税(出口退税)最大限额,实际可退金额大于可退限额,那按照最大限额退即可,因此“当期应退税额”=留抵退税(出口退税)最大限额=“当期免抵退税额”。出口货物对应进项税得到了全部退税,说明没有抵顶内销应交增值税,即抵顶额=“当期免抵税额”=0。