2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第三十章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

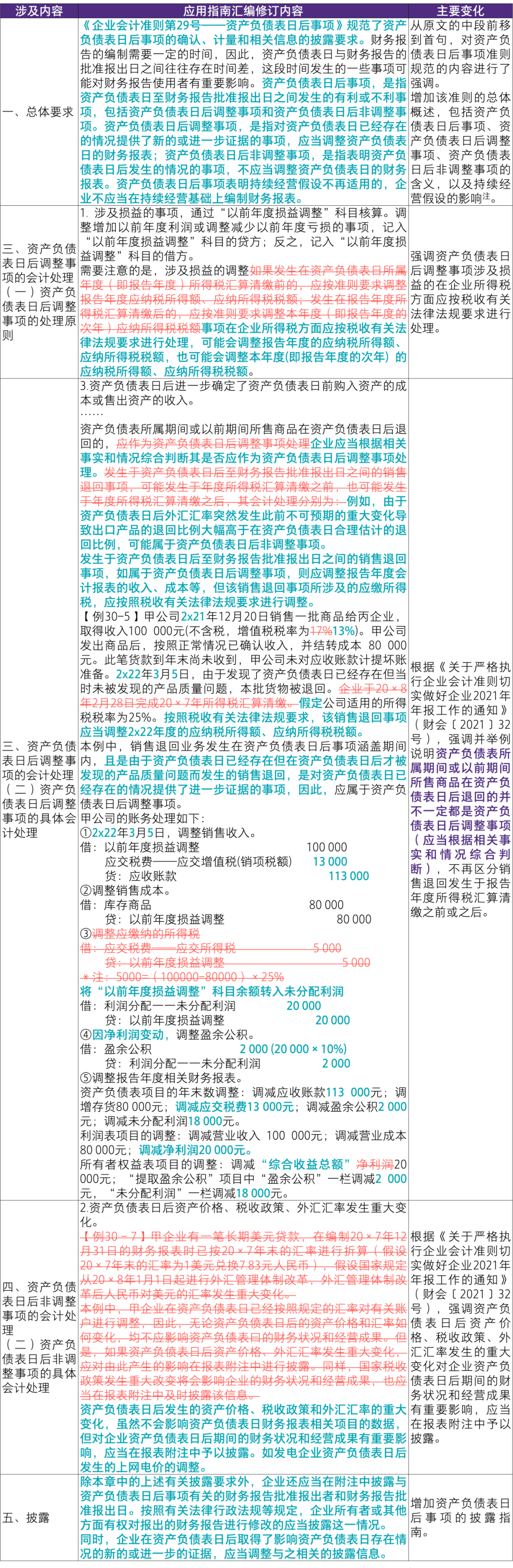

第三十章 资产负债表日后事项

注:根据《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》(财会〔2023〕29号),企业在确定存货的可变现净值时,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。资产负债表日至财务报告批准报出日之间存货售价发生波动的,如有确凿证据表明其对资产负债表日存货已经存在的情况提供了新的或进一步的证据,则在确定存货可变现净值时应当予以考虑,否则,不应予以考虑。例如,对于存在活跃市场的大宗商品,资产负债表日至财务报告批准报出日之间的市场价格波动属于资产负债表日后非调整事项,不应予以考虑。

注:本专题是致同对准则的理解,实务中应以监管要求为准。《致同研究之会计准则系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。