为进一步推动大规模设备更新和消费品以旧换新,财政部、税务总局联合发文明确了节能节水、环境保护和安全生产专用设备数字化、智能化改造企业所得税优惠政策,跟着苏小税详细了解一下吧!

政策依据:《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)

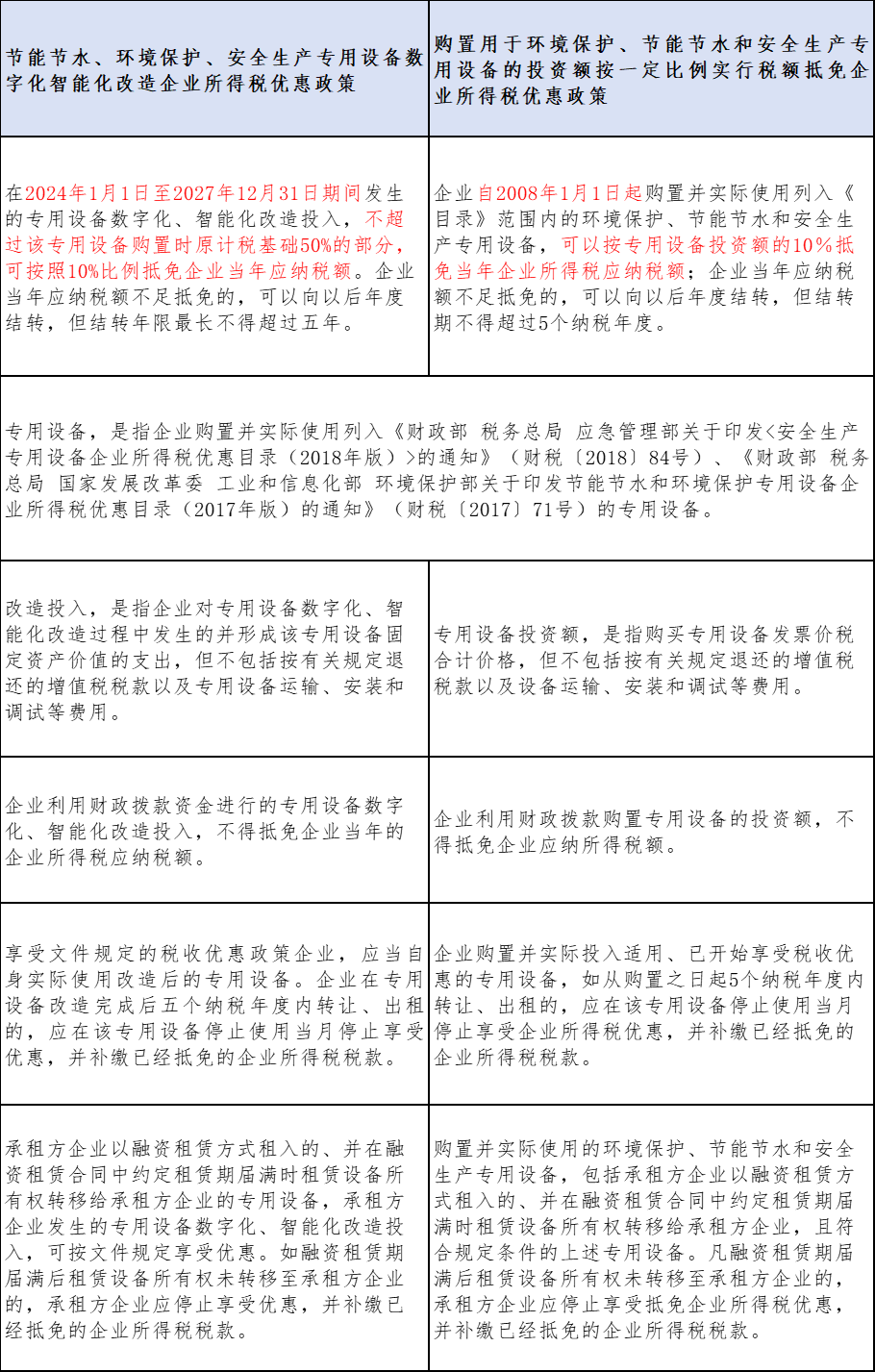

答:专用设备,是指企业购置并实际使用列入《财政部 税务总局 应急管理部关于印发<安全生产专用设备企业所得税优惠目录(2018年版)>的通知》(财税〔2018〕84号)、《财政部 税务总局 国家发展改革委 工业和信息化部 环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税〔2017〕71号)的专用设备。专用设备改造后仍应符合上述目录规定条件,不符合上述目录规定条件的不得享受优惠。上述目录如有更新,从其规定。

答:专用设备数字化、智能化改造,是指企业利用信息技术和数字技术对专用设备进行技术改进和优化,从而提高该设备的数字化和智能化水平。具体包括以下方面:

答:改造投入,是指企业对专用设备数字化、智能化改造过程中发生的并形成该专用设备固定资产价值的支出,但不包括按有关规定退还的增值税税款以及专用设备运输、安装和调试等费用。

答:享受文件规定的税收优惠政策企业,应当自身实际使用改造后的专用设备。企业在专用设备改造完成后五个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受优惠,并补缴已经抵免的企业所得税税款。

答:承租方企业以融资租赁方式租入的、并在融资租赁合同中约定租赁期届满时租赁设备所有权转移给承租方企业的专用设备,承租方企业发生的专用设备数字化、智能化改造投入,可按文件规定享受优惠。如融资租赁期届满后租赁设备所有权未转移至承租方企业的,承租方企业应停止享受优惠,并补缴已经抵免的企业所得税税款。

答:企业利用财政拨款资金进行的专用设备数字化、智能化改造投入,不得抵免企业当年的企业所得税应纳税额。

答:企业应对专用设备数字化、智能化改造投入进行单独核算,准确、合理归集各项支出;企业在一个纳税年度内对多个专用设备进行数字化、智能化改造的,应按照不同的专用设备分别归集相关支出。对相关支出划分不清的,不得享受文件规定的税收优惠政策。

企业享受文件规定的税收优惠政策,应事先制定专用设备数字化、智能化改造方案,或取得经技术合同认定登记机构登记的技术开发合同或技术服务合同,相关资料留存备查。税务部门在政策执行过程中,不能准确判断是否属于专用设备数字化、智能化改造的,可提请地市级(含)以上工业和信息化部门会同科技部门等鉴定。

关联政策:

企业购置环境保护、节能节水和安全生产专用设备,有什么优惠政策?

答:根据《财政部 国家税务总局关于执行环境保护专用设备企业所得税优惠目录 节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》(财税〔2008〕48号)第一条规定,企业自2008年1月1日起购置并实际使用列入《目录》范围内的环境保护、节能节水和安全生产专用设备,可以按专用设备投资额的10%抵免当年企业所得税应纳税额;企业当年应纳税额不足抵免的,可以向以后年度结转,但结转期不得超过5个纳税年度。

(点击查看大图)