�ĸ��ӽǿ��з�֧��

ժҪ���з�����Ʒ�Ļ�ƴ�����Ӱ����ҵ���¼�����ҵ�϶�����ҵ����˰˰ǰ�з��Ӽƿ۳��Ϳƴ����걨ʱ�ƴ��������۵ȶ�����Ŀǰ�ҹ���ҵ�����Դ����������Ĺ涨������ͨ�������з�����з�����Ʒ���з����õ����ԣ������з�������CAS�������϶����з����üӼƿ۳����ƴ��岻ͬ�ӽ��¶���ҵ��Ӱ�죬��������ڱ��ֻ���������ͬ������˼·���ֺϲ�ͬ�ӽDz���Ľ�����顣

�ؼ��ʣ��з����ã��з�����Ʒ���ƴ��壻��ҵ������¼�����ҵ����ҵ����˰˰ǰ�Ӽƿ۳�

Ϊ������ҵ�Ӵ��з�Ͷ����������ҵ��������������ͨ�����ƿƼ��������ƻ�����֧�ִ�������ҵ�ɳ����ҹ���̨������Ż�������������ҵ��չ�з����Ȼ���������з������������Ż����з�Ͷ�����ݳ��������ı����£�DZ����һ��ҵ�ڹ㷺���۲��־�����Ļ�����⣬��Ӱ�쵽��ҵ�ܷ���������϶����������ܷ�����ƴ����걨ʱ�Ŀƴ��������۱����ܷ������з��Ӽƿ۳��ȶ�������һ���ɺ��ӵĻ�����⼴����ҵ���з����������γ��з���Ʒ�������ۻ��γ������ʲ���������϶���ҵ���з�Ͷ�����أ�������Դ��������̽����

һ���з�����Ʒ�İ���

A��˾Ϊ������������ҵ�����ڿƴ������У�����������Ҫ��ƷΪ�߾������ܻ����豸��

ͼ1

�������裬A��˾2020���Ӫ�չ�ģΪ2��Ԫ��������������з�Ͷ��1000��Ԫ���㣬��2020����з�ǿ�ȴﵽ5%���ܹ����㡶������ ����˰���ܾ� ��ѧ������������ӡ��<���¼�����ҵ�϶������취>��֪ͨ�������Ʒ���[2016]32�ţ��й����о����������ܶ�ռͬ�����������ܶ�ı�����Ҫ�ﵽ3%�ı���ͬʱҲ���㡶�ƴ���������ָ�������У����й����з�Ͷ��ռӪҵ������� 5%���ϵ�Ҫ��Ϊ�����⣬�������з������ڸ��¼�����ҵ����ʱ�ķ����������Լ��з������ʱ������ء��ƴ����ļ�Ҫ������������з�Ͷ��ռӪҵ������� 5%���ϣ��˴�Ϊ�����⣬ֻ��һ������ݽ��м��㲢����3��������������������A��˾�������ɱ�600��Ԫ����з����ö���ת���������ʹ�����������з����ô�����٣��з�ǿ�Ƚ��轵��2%���Ӷ�����A��˾��������¼�����ҵ�϶��е��з�����ռ�ȱ���Ҳ������A��˾������ƴ����걨Ҫ����з�Ͷ��ռӪҵ�������5%���ϵĿƴ��������۱���

�����ĸ��ӽ��µ��з�����Ʒ��������

1. �з�����Ʒ�Ƿ�Ӧ������з�����

�����з���γ���������Ʒ�����¼���з�����Ʒ�����������۵ľ��û��ν��л�ƴ�����CAS��û����ȷ�涨�������ҵ���о���������γ����з�����Ʒ�����ʲ��Լ�����ʵ�����۵Ļ�ƴ���һֱ�������顣��ǰ���ʵ��Դ������εĴ�����������2006��CASӦ��ָ�ϡ���¼——��ƿ�Ŀ����Ҫ���������С�1604�ڽ����̣��塢��ҵ��Ӫ�ڽ����̵���Ҫ���������������ڽ����̽��и��������Գ��γɵIJ�Ʒ��Ʒ�������ۻ�תΪ�����Ʒ�ģ���ǡ����д��������Ʒ���ȿ�Ŀ�����ǡ��ڽ����̡���Ŀ���Ĺ涨��ԭ���Դ������ʴ������ҵ�ڽ����з���γ����������۵Ļ�ƴ���ʱ�����з��������γɵ���������з����ã�ͬʱȷ��Ϊ���������ʵ�ֶ�������ʱ��ת����ɱ��������˱��İ��������Ļ�ƴ�����

ԭ�����ʻ�����16��——���������������豸����IAS16����17��5����Ҳ�����ƹ涨�������������������豸����CAS�µĹ̶��ʲ����˵�ָ���ص㣬��ʹ��ﵽԤ��״̬��������������Ŀ�����ڲ����豸��������������Ʒ���ij��۾����룬Ӧ���ּ��ʲ�����ɱ���������ȷ��Ϊ���롣����ִ�й����У����ദ����ʽҲ����������������˲�ͬ�Ĵ�����ʽ�����磺ԭIAS16��17��5���ι涨�����룬�Ƿ��ָ���Թ�������������Ʒ�����룻��������Բ��������볬���˲����ʲ��ijɱ���Ӧ�������ּ��ʲ��ɱ������ǵ�����Ϊ�����������ȡ����һ������������е���ҵ���������Թ�����������Ʒ����������ּ��ʲ��ɱ����е����ʲ��ﵽԤ����ʹ��״̬ǰ������������������ּ��ʲ��ɱ������⣬�е���ҵ�ּ��ʲ��ɱ�����������ܴܺ��п��ܳ������Գɱ���

���ڴˣ�2020��5�£����ʻ�������»ᣨIASB��������һϵ��������������IAS16�����������ݸ��������������������豸�ﵽԤ����ʹ��״̬ǰ�����������뼰��سɱ���Ӧ�������뵱�����棬���ٵּ��ʲ�����ɱ���IASB��Ϊ���ʲ��ڴﵽԤ����ʹ��״̬ǰ�����������뼰����سɱ������㡶��������ܡ�������ͷ��õĶ��壬���Ƿ�ӳ������ĵ���ҵ�����罫�ʲ��ﵽԤ����ʹ��״̬ǰ������������ּ��ʲ��ɱ����������������ڼ����루�����棩��Ҳ������ʲ��������ֵ���ᵼ����ز���ָ�������ԵĽ��͡���ˣ�Ӧ���������������С�

2. �з�����з����õġ��ճ��������Ա���

���˱��İ����н��з������������ɱ�ȷ��Ϊ����⣬ʵ��绹�н��з�����Ʒȷ��Ϊ���������ʲ�����������Ҫ������CAS1�Դ���Ķ�����ǿ���������Դ���ճ���ı��������з����������������ҵ���ճ�������⣬CAS1�Դ������Ļ��������ǣ�����������ڹ̶��ʲ��ȷ������ʲ���������������ǣ���ҵ���д�������յ�Ŀ����Ϊ�˳��ۡ���������һ̨�з�������Ŀ�����Ŀ�겢����ȫ�����

���⣬�������������н������ڳ���ʱȷ�������⣬ʵ��绹�в�ȷ���������룬����ֱ�ӳ�����صġ����������ʲ���������������Ҫ������CAS14������Ķ�������ǿ����������Դ���ճ���ı�������CAS14Ӧ��ָ���ж��ճ���Ķ����ǣ�����ҵΪ����侭ӪĿ�������µľ����Ի�Լ���֮��صĻ��������ҵ���ù̶��ʲ��������ʲ��Ȼ��������ҵΪ����侭ӪĿ�������µľ����Ի��Ҳ�������뾭���Ի��صĻ���ɴ˲����ľ�������������벻�������룬Ӧ��ȷ��ΪӪҵ�����롱 ������ǰ���ڽ������������IJ�Ʒ�����ڽ����̳ɱ��ķ�ʽ�������϶��о������Ҳ������CAS14��ָ���ճ�������з������еõ��з������������ʱ��ȷ��Ϊ���룬����ֱ�ӳ�����صġ����������ʲ�����

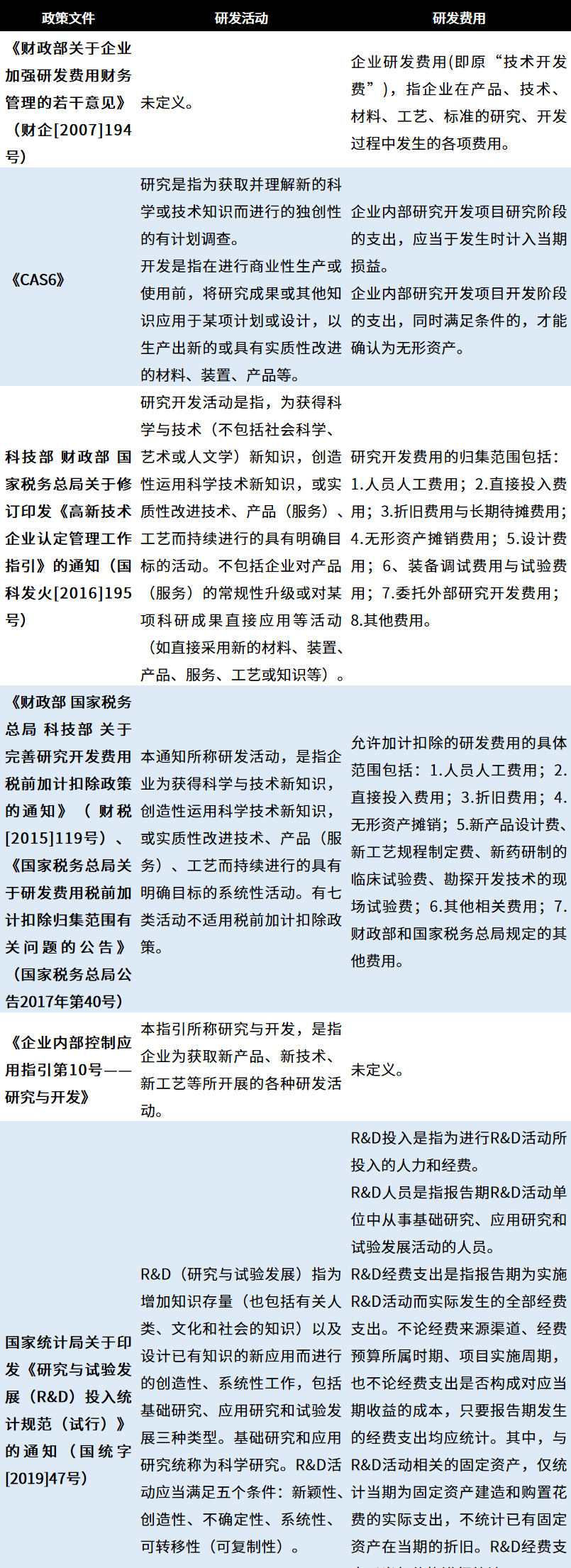

Ϊ�˷����з���Լ��з����õ����ԺͶ��壬���ߴӲ����������ҵ������¼�����ҵ�϶����з�������ҵ����˰˰ǰ�Ӽƿ۳�����ҵ�ڲ����ơ�ͳ�ƹ淶�ȽǶȶ��з�����з����õĶ�������˶Աȣ���1����

��1

���������ĸ��ھ�����δ���з���Ƿ�߱����ճ��������Խ���˵�����ӡ����¼�����ҵ�϶������취�����������¼�����ҵ��������������ȷ�������о������뼼���ɹ�ת�����γ���ҵ��������֪ʶ��Ȩ�����Դ�Ϊ������չ��Ӫ�������Ҫ���г����ԣ�����Ϊ�ҹ��������µ�˰���Ż����ߵ���Ҫ����֮һ���з��Ӽƿ۳����߸�����Ϊһ���ջ������ߣ������������е���ҵ����ҵ���й� �����¡����Ծ��г������������Լ�ʵ���и��¼�����ҵ���ƴ����걨��ҵ������չ�з������������ҵ��������չ�������������Σ��ڱ��߿�������˵���з���Ƿ���С��ճ���������Ӧ�ý����ҵ�ľ�����Ӫ�����������ж����з�����Ʒ�Ļ�ƴ�������������ȷ��Ϊ�����Ӫҵ�����й����Ƿ������ճ�������б�������������ƫ��ȫ�ġ�һ���С��жϡ�

������ �����϶��ӽ�

���Ʒ���[2016]195���ģ����¼��Ϊ���϶�ָ���� �����з�����Ͷ��ķ�Χ�����˽綨������δ���з���γ��з�����Ʒ��������ʱ���з������Ƿ���Ҫ���е�������ֱ�ӹ涨����Ȼ�ӡ��϶�ָ������ֱ��Ͷ����ö���ķ�Χ�������佫�����ɹ̶��ʲ�����Ʒ�������Ĺ��÷������ˡ������м�����Ͳ�Ʒ���Ƶ�ģ�ߡ�����װ������������ѡ�������������˴���ָ��Ʒ��������ΪͶ��ʹ�õ��з���Ŀ���У�������ָ�з���������Ʒ��������

�Ӹ����϶�����ӽ����������й�ע����ʦЭ�����ӡ��<���¼�����ҵ�϶�ר�����ָ��>��֪ͨ��������ע����ʦЭ��ר��ίԱ��ר����ʾ[2014]��4��——���¼�����ҵ�϶��о�����������ơ����㽭ʡע����ʦЭ��רҵ����ίԱ��ר����ʾ��4�� �������ָ���ڸ����϶����з���������и�����ع�ע�з��������������õ����ֺͻ��֣��з������ڲ�ͬ�з���Ŀ��ķ����Լ�ί���з�����ҵʵ�ʵȣ���δ���з�����Ʒ�Ƿ���Ҫ����з����ý����ر��ע�����߶Դ˵Ĺ۵�Ϊ����ʹ���ָ�����ر���ʾ�����з����õ��϶���ҲӦ��ӻ����Ĺ涨���Ͼ��з����õ�ȷ�Ϻͼ��������ڲ�����̬�е�һ����ɲ��֡�

���˽⣬�ڸ����϶�ʵ���У����ǵ��ظ����϶���������ȷ�ھ�Ҫ������⣬�з�����Ʒͨ���������з������п۳����з�����Ʒ���γɵ���������Ҳ�����ڸ��������п۳���

������ �з����üӼƿ۳��ӽ�

�Ӳ�˰[2015]119���Ŀ�ʼ���ҹ����з��Ӽƿ۳������˰���Żݹ������ȳ����Ӵ��Ҵӡ�����˰���ֹܾ�����ҵ�о���������˰ǰ�Ӽƿ۳������й�����Ĺ��桷������˰���ֹܾ���2015���97�ţ���ʼ�����з���������ȷ�涨����ҵ�з��ֱ���γɲ�Ʒ����Ϊ��ɲ����γɵIJ�Ʒ�������۵ģ��з������ж�Ӧ�IJ��Ϸ��ò��üӼƿ۳���������˰���ֹܾ���2017���40�Ÿ��ǶԲ�Ʒ�������Ӧ�IJ��Ϸ��÷����ڲ�ͬ��˰����Ҳ��Ϸ����Ѽ����з����õij���涨�����˲��䣬ָ�����������۵����Զ�Ӧ�IJ��Ϸ��÷�����ֱ�ӳ��������з����ã��������ģ���ת�Ժ���ȼ����������

�����������²��Ϸ��ò��üӼƿ۳������ɣ�����˰���ܾ��ڶԹ���˰���ֹܾ���2015���97�ŵ����߽��ʱ�ԡ����������߹������⡱��˵�������˻ظ��������������е�Ե���ж�����һ�����߹����з���ı�����ϣ���з���γ����µĸ���ֵ�������ϲ���ֻ�Ǽ��������Ļ���ϲ�δ�����µĸ���ֵ��������߹涨���ϲ��ֲ��üӼƿ۳�������Ǹ��������з�Ͷ��ijɱ����ڵõ��۸��Ŀ����ԡ�

���ģ� �ƴ����ӽ�

�з�Ͷ���ǿƴ����걨��ҵ�Ƿ�߱��ƴ����Ե�ָ��֮һ�����ƴ���������ָ�������У������й�֤ȯ�ල����ίԱ�ṫ��[2021]8�ţ�����ȷ����ҵ��Ҫ��������з�Ͷ��ռӪҵ�������5%���ϣ�����������з�Ͷ�����ۼ���6000��Ԫ���ϵ�Ӳ�Թ涨�����ա��ƴ����Ʊ������������ʴ�������7�����з�Ͷ����϶������ƴ����걨��ҵ�ı����з�Ͷ��Ϊ���ڷ��û����з������뱾���ʱ����Ŀ���֧��֮�ͣ������ҵ���з�����Ʒ�ijɱ����г�����Ʊػή�����з�Ͷ��Ӷ����ܵ����䲻����ƴ��������۱����ڴ˱����£��ƴ�����ҵ���з����ù鼯�ھ������ѳ�Ϊ�г�������ע�Ľ��㣬��κ����綨�з������ȷ���з�֧�������ǻ������Ҳ��������⡣

�ӽ��ڿƴ����걨��ҵ���з�����Ʒ���۵Ļ�ƴ�����ʽ������Ҳ�����з����˲�����з����ã��Ӷ�ʹ���似�����з��IJ�Ʒ�ͷ�����Ӧ�ɱ�������ë����ȷ��Ϊ100%��������������ij�����\����ҵ����ҵ�ڻظ��ƴ�����ѯʱ�ظ��������ڲɹ�ʱ��������ȷ����ij��Ʒ������ʱ�䣬�����жϸ�����Ʒ�����ľ��������Ƿ�ܿ������빫˾����˸���ҩƷ����������ȷ�����������з�����γɵ�֪ʶ��Ȩ�����ڷ����ˣ��ò��������Ӧ���з��ɱ�������ز�Ʒ�з��ڼ�����鼯�����ڷ������ڼ����з����ã�δȷ��Ϊ��Ӫҵ��ɱ�����

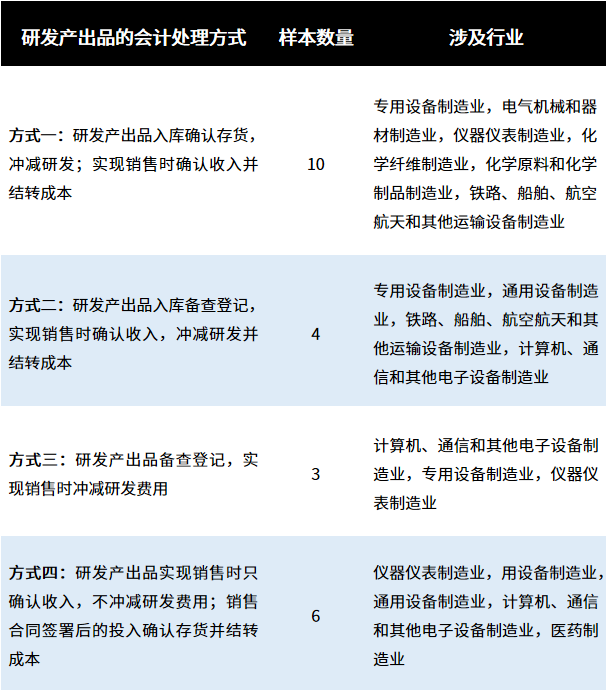

Ϊ�˱��߹�ע�ͷ����˽��ڲ��ֿƴ����걨��ҵ����Ϣ��¶�������ѡȡ������ҵ��ҵ��Ϊ������������¶���з���Ʒ���۵Ļ�ƴ�����ʽ�����˹��ɣ�������ҵ�ֲ���ר���豸���졢�����DZ����졢�������ͨ�ź����������豸���졢ҽҩ�����9����ҵ����ע�㼯�����Ƿ��з�����ȷ��Ϊ������������ʲ�������������ʱ�Ƿ�ȷ��Ӫҵ���뼰�Ƿ����з����õȣ�����������2��

��2

�Ӽ�ܽǶ��������з�������Ϊ������ҵ�Ƿ���пƴ����Ե���Ҫ�����ż�ָ�꣬�����з�����Ʒ�����Ʋ�Ʒ�ij����Ƿ�����ճ������Ի��Ƿ��ܴ���������������룬������з����õ���Ӫҵ������з�����˫�ߡ�����ë���ʿ���ʧ������������ϲ�����Ϣ�ɿ��Լ������Ե�Ҫ������з����ø�Ϊ�ɿؼ������ⲿͶ���߶Բ�����Ϣ�����⡣

��������

��һ����CAS�Ľ���

��2005�꿪ʼ�ҹ�����������ҵ�����Ĺ�����ͬ������2007�������ɣ�������ǿ����ʼ�ռ�ֻ������ͬ����ԭ������ĿǰIASB����ɶ�IAS16��������Ϊ���ǽ�һ�������з�֧����ƴ����������ƶ�����ṩ�˲ο�˼·����˱��߽��飬�ҹ�CASӦ���������������ij�����ͬ����ϸ���з�����Ʒ�Ļ�ƴ���ԭ��

�������Ը����϶��Ľ���

�����϶�ר�����ʱ��ʵ��������ѳ�����������ҵ�ķ���ǰ�У������ڸù����ж��з����õ��϶�������ҲӦ������CASΪ��������˱��߽�����¼�����ҵ�϶�������CAS��δ���µ������£�����Ч���ҹ�˰�շ�����з�����������ֱ�ӹ涨�����з�����Ʒ����������������涨�����������顣

�������Կƴ����з�Ͷ����Ľ���

���з����ҵ������������������ҵ��ҵ���ɱ�������з��������γ��з���Ʒ���з���Ʒ���ⲿ���з���Ʒ�����ʵ�����ۣ������пƴ�����걨�������������������걨��ҵ�������з����ã�������Ϊ����һ���̶��Ͻ�����Ӱ����ҵ�ڿƴ������е����顣��˱��߽��飬���ҹ�CAS��δ���и��µ������£��ƴ�������걨��ҵ���з�Ͷ����ж��걨��ҵ���з����Եȱ�ʱ�����϶��ھ��ɴ��϶����û����з��������ʱ����Ŀ���֧��֮�͵Ļ����ϣ������������з���Ʒ���۶�����Ľ������з�Ͷ��=���ڷ��û����з�����+�����ʱ����Ŀ���֧��+���з�����������з����õĽ��Ӷ����������з����ڲ���Ʒ���µ��з����ü������أ�������ԭ��ҵ�з�Ͷ���ȫò�����࣬����ƴ���ҵ�ĺ��֮�ǡ�

���ߣ�����������ְ���ʻ��ʦ������

���������Ͻ�����������˾