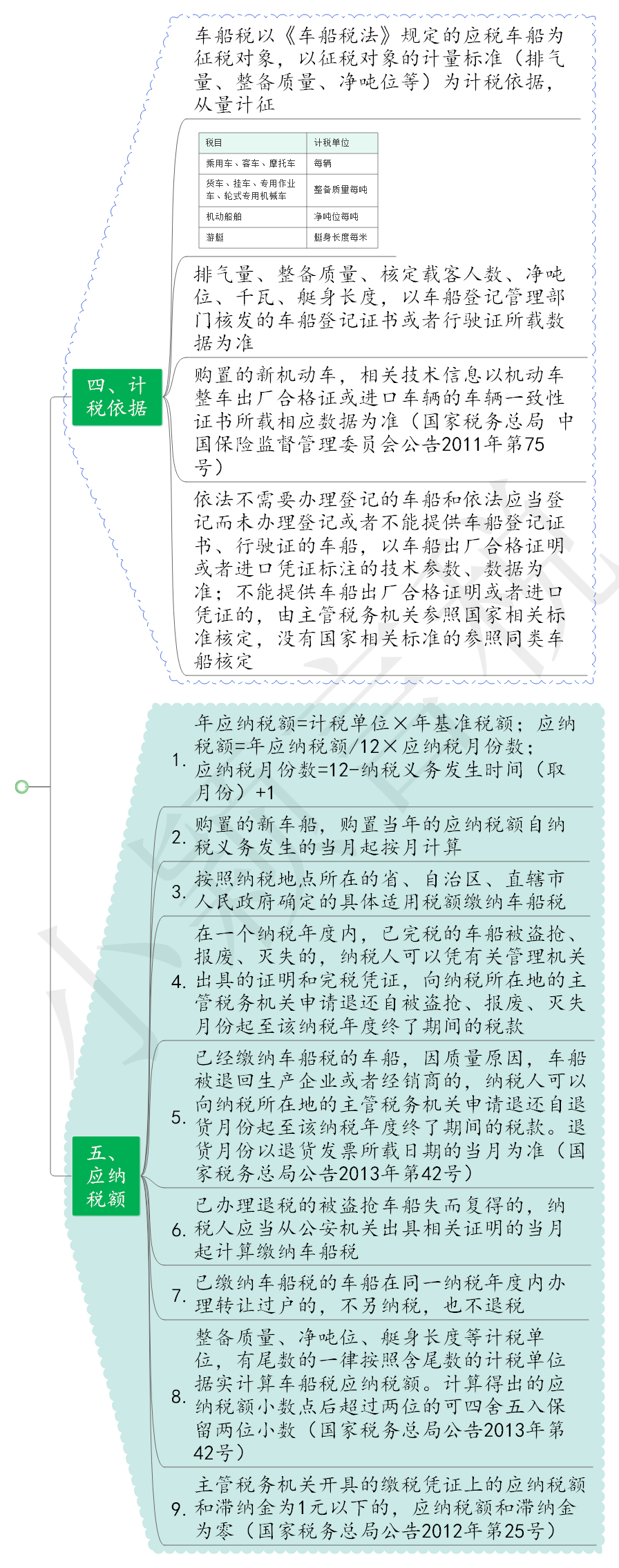

- жаЛЊШЫУёЙВКЭЙњГЕДЌЫАЗЈ

- жаЛЊШЫУёЙВКЭЙњГЕДЌЫАЗЈЪЕЪЉЬѕР§

- ВЦЫАЁВ2018ЁГ74КХЃЈНкФмаТФмдДГЕДЌЯэЪмГЕДЌЫАгХЛнЃЉ

-

ЙњМвЫАЮёзмОжЙигкгЁЗЂЁЖжаЛЊШЫУёЙВКЭЙњГЕДЌЫАЗЈаћДЋЬсИйЁЗЕФЭЈжЊЃЈЙњЫАКЏЁВ2011ЁГ712КХЃЉ - ЁЖЙњМвЫАЮёзмОжЙигкГЕДЌЫАеїЙмШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2013ФъЕк42КХЃЉ

-

ЁЖЙигкЕїећЯэЪмГЕДЌЫАгХЛнЕФНкФмаТФмдДЦћГЕВњЦЗММЪѕвЊЧѓЕФЙЋИцЁЗЃЈЙЄвЕКЭаХЯЂЛЏВПЁЂВЦеўВПЁЂЫАЮёзмОжЙЋИц2022ФъЕк2КХЃЉЃЈзд2024Фъ7дТ1ШеЦ№ЗЯжЙЃЉ -

ЁЖжаЛЊШЫУёЙВКЭЙњЙЄвЕКЭаХЯЂЛЏВП ВЦеўВП ЫАЮёзмОжЙигкЕїећЯэЪмГЕДЌЫАгХЛнЕФНкФм аТФмдДЦћГЕВњЦЗММЪѕвЊЧѓЕФЙЋИцЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙЄвЕКЭаХЯЂЛЏВП ВЦеўВП ЫАЮёзмОжЙЋИц2024ФъЕк10КХЃЉ

-

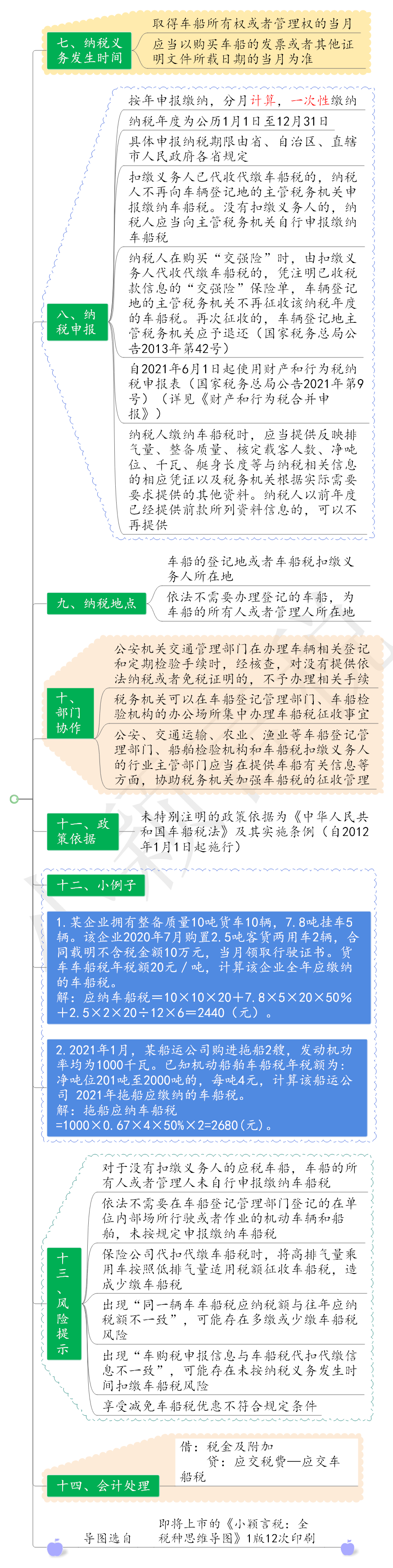

1.ЖдгкУЛгаПлНЩвхЮёШЫЕФгІЫАГЕДЌЃЌГЕДЌЕФЫљгаШЫЛђепЙмРэШЫЪЧЗёвРЗЈТФааФЩЫАвхЮёЃП -

2.ДгЪТЛњЖЏГЕНЛЭЈЪТЙЪд№ШЮЧПжЦБЃЯевЕЮёЕФБЃЯеЛњЙЙНјЪЧЗёАДЙцЖЈТФааГЕДЌЫАЗЈЖЈПлНЩвхЮёЃПЪЧЗёгабгГйПлНЩЩъБЈЃП -

3.вРЗЈВЛашвЊдкГЕДЌЕЧМЧЙмРэВПУХЕЧМЧЕФдкЕЅЮЛФкВПГЁЫљааЪЛЛђепзївЕЕФЛњОЂГЕСОКЭДЌВАЃЌЪЧЗёАДЙцЖЈЩъБЈНЩФЩГЕДЌЫАЃП -

4.ТжЪНзЈгУЛњаЕГЕЃЌзюИпЩшМЦГЕЫйЪЧЗё>20 ЙЋРя/аЁЪБЃЌзюИпЩшМЦГЕЫйЁм20 ЙЋРя/аЁЪБЕФТжЪНЙЄГЬЛњаЕГЕВЛеїЫАЁЃ -

5.зЈгУзївЕГЕЪЧЗёгыЪєгкЩЬгУГЕЫАФПЕФзЈгУЦћГЕЛьЯ§ЃЌШчЦћГЕЦ№жиЛњЁЂЯћЗРГЕЁЂЛьФ§ЪПБУГЕЁЂЧхеЯГЕЁЂИпПезївЕГЕЁЂОЦЫЎГЕЁЂЩЈТЗГЕЃЌдкЩшМЦКЭММЪѕЬиадЩЯЪЧЗёЪєгкгУгкЬиЪтЙЄзїЕФГЕСОЃП -

6.ЯэЪмЫАЪегХЛнЕФГЕДЌЪЧЗёЗћКЯЙцЖЈЕФБъзМЁЂдкЙцЖЈЕФФПТМЗЖЮЇЃЌТФааСЫЙцЖЈЕФГЬађЃП -

7.ЙКжУЕБФъЕФгІФЩЫАЖюЪЧЗёДгЙКТђШеЦкЕФЕБдТЫуЦ№ЃП -

8.ЯэЪмЫАЪегХЛнЪЧЗёЗћКЯЙцЖЈЕФЬѕМўЃЌЪЧЗёТФааСЫЙцЖЈЕФГЬађЃП